De verordening van de Europese Commissie betreffende indices die worden gebruikt als financiële benchmarks in financiële instrumenten en financiële contracten (de verordening) gaat op 1 januari 2018 van kracht. Het maakt deel uit van de reactie van de EU op een reeks spraakmakende onderzoeken van de afgelopen jaren naar de vermeende manipulatie van financiële benchmarks, waaronder LIBOR. Deze onderzoeken hebben geleid tot bezorgdheid over de betrouwbaarheid en integriteit van financiële benchmarks, die ten grondslag liggen aan transacties ter waarde van biljoenen dollars. De verordening heeft tot doel het risico van manipulatie te verminderen, de betrouwbaarheid van de beheerde benchmarks te vergroten en uiteindelijk een veiligere omgeving te bieden voor het gebruik van benchmarks in de EU.

Nu het aftellen naar de verordening begint, onderzoeken we enkele belangrijke overwegingen voor bedrijven in de komende weken en maanden.

Een belangrijk uitgangspunt is dat bedrijven uit de EU en buiten de EU nagaan of een benchmark of index die zij beheren, bijdragen aan of gebruiken binnen het toepassingsgebied van de verordening valt. Aangezien er in de sector veel discussie is geweest over hoe deze bepaling moet worden geïnterpreteerd, moedigen we bedrijven aan om de volgende beslissingsboom toe te passen (op basis van artikel 3) van de verordening om te bepalen of een door het bedrijf bepaald cijfer moet worden beschouwd als een EU-index of een EU-benchmark :

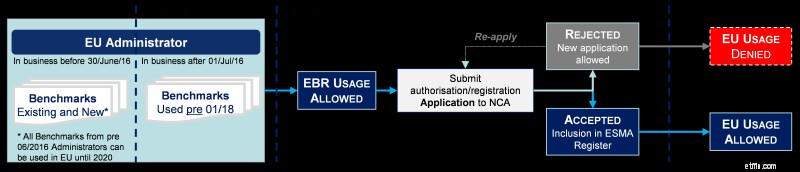

De tweede stap is het nadenken over het tijdschema en de overgangsregelingen. Belangrijk is dat de verordening ook van toepassing is op entiteiten van buiten de EU die onder toezicht staan van de EU die financiële benchmarks beheren die worden gebruikt door entiteiten onder toezicht van de EU. Hoewel de verordening vanaf 1 januari 2018 van toepassing is, profiteren zowel "bestaande" EU-administrators als niet-EU-administrators die momenteel benchmarks aanbieden die worden gebruikt door een EU-supervised entiteit, overgangsbepalingen in de tekst.

EU-beheerders die tot 1 januari 2018 benchmarks aanbieden, hebben tot 1 januari 2020 de tijd om autorisatie of registratie aan te vragen bij hun nationale bevoegde autoriteit in de EU (“NCA”). Gedurende deze tijd kunnen ze benchmarks blijven beheren, tenzij hun aanvraag wordt afgewezen door de NBA (beheerders kunnen opnieuw autorisatie aanvragen als ze worden afgewezen).

Nu we 2017 afsluiten, moedigen we deze bedrijven aan om na te denken over de commerciële impact van de timing van hun aanvraag. In de tussentijd moeten beheerders het initiatief nemen om een marktbereikprogramma te ontwikkelen, met voortgangswaarschuwingen en updates met betrekking tot hun tijdschema voor naleving, dat kan worden verspreid onder EU-onder toezicht staande entiteiten.

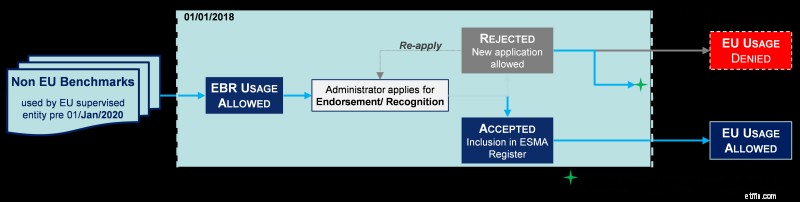

Niet-EU-beheerders ("beheerders van derde landen") die indices vóór 2020 verstrekken 3 en gebruikt door onder toezicht staande entiteiten van de EU, dit kunnen blijven doen tot 1 januari 2020. Tijdens de overgangsperiode moet de beheerder van een derde land bij ESMA een aanvraag indienen voor goedkeuring van hun specifieke benchmarks, of gelijkwaardigheidserkenning van hun activiteiten als benchmarkbeheerder. Indien goedgekeurd, kunnen de beheerders benchmarks blijven aanbieden die worden gebruikt door de onder toezicht staande EU-entiteit.

Als de aanvraag wordt afgewezen en de benchmark is geleverd vóór 2018, kunnen de onder toezicht staande EU-entiteiten de benchmark blijven gebruiken tot 1 januari 2020, maar niet daarna.

Gezien het gebrek aan praktische begeleiding rond het aanvraagproces, moedigen we beheerders van derde landen aan om de benchmarks te identificeren die in de EU worden gebruikt (verhandeld op een handelsplatform - TOTV) vóór 1 januari 2018. Dit proces kan lastig zijn voor beheerders van derde landen die verschillende benchmarks verstrekken om Door de EU onder toezicht staande entiteiten, maar het vormt de basis waarop zij:

Bovendien moedigen we beheerders van derde landen aan om na te denken over hun voortgang met betrekking tot de naleving van de benchmarkprincipes van de International Organization of Securities Commissions (IOSCO). Ongeacht of beheerders van derde landen benchmarks verstrekken of zullen verstrekken aan onder toezicht staande entiteiten van de EU of niet, onafhankelijke zekerheid over de naleving van de IOSCO-beginselen is en blijft belangrijk om een boodschap naar de markt te sturen over de kwaliteit en robuustheid van beheerders' maatstaven. Bovendien is gecertificeerde naleving van de IOSCO-principes een eerste vereiste om erkenning te krijgen voor de doeleinden van de verordening.

Welk autorisatiepad de beheerders de komende maanden ook zullen volgen, ze moeten ervoor zorgen dat ze een communicatieprogramma opzetten waarmee ze de regelgevers en hun gebruikers op de hoogte kunnen houden van hun voortgang en tijdlijnen.

Hoewel er de afgelopen tijd veel is gedebatteerd en overwogen met betrekking tot de vereisten voor benchmarkbeheerders en -bijdragers, is er veel minder aandacht besteed aan de impact op gebruikers van financiële benchmarks.

Onder toezicht staande entiteiten van de EU hebben na 2020 alleen het recht om gebruik te maken van financiële benchmarks van een door de EU erkende administrateur of een administrateur uit een derde land die op grond van de verordening is erkend of goedgekeurd. de contracten (na 2018) om alternatieve benchmarks te identificeren.

We moedigen gebruikers van benchmarks aan om diepgaande analyses te maken van hun gebruik van benchmarks en om samen te werken met benchmarkbeheerders om te bepalen in hoeverre zij (benchmarkgebruikers) op deze benchmarks kunnen blijven vertrouwen.

ESMA's niveau 2 RTS 4 , uitgegeven op 29 maart 2017, bevat richtlijnen voor de specifieke informatie die vereist is in de aanvraagformulieren voor de beoordeling van autorisatie en/of registratie. EU-NBA's hebben hun eigen raadplegingsdocumenten gepubliceerd voor begeleiding bij aanvragen en momenteel zijn de aanvraagformulieren beschikbaar op hun websites 5 .

Vanuit een VK-perspectief opende de Financial Conduct Authority (FCA) vanaf 1 oktober 2018 het venster om de conceptaanvragen in te dienen, met een uitnodiging aan bedrijven om vóór het einde van het jaar feedback te krijgen op aanvragen die vóór deze datum zijn ontvangen. De FCA heeft alle beheerders van het VK sterk aangemoedigd om hun conceptaanvraag zo snel mogelijk in te dienen, zodat er tijd is voor een diepgaande beoordeling met gedetailleerde feedback die kan helpen om een definitieve versie in te dienen die in lijn is met de FCA-verwachtingen.

De Commissie heeft onlangs voorgesteld dat ESMA de directe toezichthouder wordt van kritieke benchmarks en benchmarkbeheerders uit derde landen, en dat de ESMA de verantwoordelijkheid op zich neemt voor het toezicht op gelijkwaardigheidsbesluiten van derde landen. Dit omvat alle gelijkwaardigheidsbesluiten die aan het VK kunnen worden verleend op grond van bepaalde bepalingen van de financiële regelgeving na de brexit. Beheerders moeten de verdere ontwikkelingen met betrekking tot deze voorstellen in de gaten houden.

Er is nog veel te doen, of u nu een bestaande EU-beheerder of beheerder van een derde land bent, een nieuwkomer op het gebied van benchmarkadministratie, of belangrijker nog, een door de EU onder toezicht staande entiteit die financiële benchmarks gebruikt. Nu 2017 ten einde loopt, wordt de commerciële impact van de verordening veel duidelijker, waarbij de door de verordening vereiste kwaliteitsnormen de balans kunnen doen doorslaan en de strategie van naleving door beheerders en selectie door gebruikers kunnen sturen.

Deze blog is voor het eerst gepost op de Britse bankblog door het Deloitte Benchmarks Team.

________________________________________________________________________________________________________________

1

Hoewel er geen duidelijke definitie is van wat inhoudt of een cijfer "beschikbaar wordt gesteld aan het publiek", raden we bedrijven aan om na te denken over de methoden waarmee cijfers op de markt worden gedistribueerd (bijv. streamingplatform, routinepublicatie) en de commerciële basis waarop de cijfers worden verstrekt (bijvoorbeeld gratis, via een licentieovereenkomst).

2

De verordening definieert "financiële instrumenten" als de financiële instrumenten van MiFID2 die worden verhandeld op een handelsplatform (TOTV) of beschikbaar zijn via een beleggingsonderneming met systematische interne afhandeling (SI). Zowel SI- als TOTV-concepten zijn het resultaat van MiFID2-regelgeving die naar verwachting in januari 2018 van start gaat, met een vertraging van een jaar. Dit scenario zorgt voor grote onzekerheid, met het risico dat financiële instrumenten die vóór 2018 bestaan niet kunnen worden geïdentificeerd.

3

ESMA heeft op 8 november 2017 aanvullende vragen en antwoorden gepubliceerd waarin wordt verduidelijkt hoe de overgangsbepalingen onder de Europese Benchmarkverordening (“EBR”) van toepassing zijn op benchmarks van derde landen. https://www.esma.europa.eu/sites/default/files/library/esma70-145-114_qas_on_bmr.pdf

4

https://www.esma.europa.eu/sites/default/files/library/esma70-145-48_-_final_report_ts_bmr.pdf

5

FCA:https://www.fca.org.uk/markets/benchmarks/eu-regulation; AMF:http://www.amf-france.org/en_US/Reglementation/Dossiers-thematiques/Epargne-et-prestataires/Divers-gestion-d-actifs/Utilisation-des-indices-de-rf-rence--- l-AMF-int-gre-de-nouvelles-bonnes-pratiques-dans-sa-doctrine

De 6 beste Vanguard Index-fondsen voor 2019 en daarna

Hoe u uw auto schoonmaakt en onderhoudt in het coronatijdperk

De kracht van CAS en uw e-mail-ID in uw beleggingen in beleggingsfondsen

De IAB:je carrière heeft onze steun nodig

Waarom geld belangrijk is en de rol die het in ons leven speelt

12 producten om uw auto schoon en georganiseerd te houden

Kan het coronavirus in de lucht blijven hangen en u besmetten?