Van de locaties die worden overwogen in Deloitte's International Wealth Management Center Ranking 2018, is Zwitserland het toonaangevende offshore vermogensbeheercentrum met betrekking tot zowel omzet als winstmarges. In de afgelopen jaren heeft Zwitserland Luxemburg ingehaald als het meest productieve centrum voor vermogensbeheer en heeft het zijn eigen winstmarge aanzienlijk verbeterd. Over het algemeen drongen particuliere banken aan op optimalisatie van hun traditionele bedrijfsmodellen door middel van strategische kostenverlagingen en verbeteringen van hun product- en dienstenpenetratie. Het innoveren van hun bedrijfsmodellen zal echter van cruciaal belang zijn voor particuliere banken om deze prestaties te behouden.

Deloitte rangschikte vermogensbeheercentra op omzet, kosten en winstmarges, rekening houdend met verschillende factoren (bijv. prijsgevoeligheid, concurrentieniveau, personeelskosten, bezettingskosten, activa onder beheer en beheer enz.).

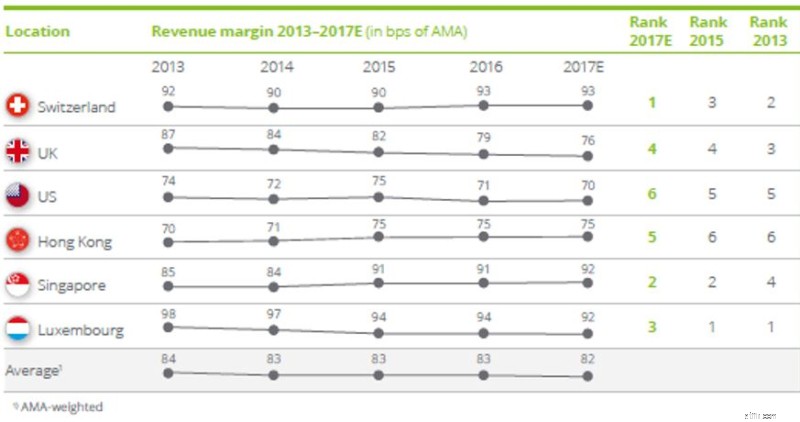

Zwitserland, Singapore en Hong Kong hebben allemaal een stijging van de omzetmarge laten zien sinds 2014. Voor het eerst werd Zwitserland vorig jaar het meest productieve centrum door Luxemburg in te halen. Hong Kong heeft de onshore-gerichte VS ingehaald, terwijl het op de vierde plaats geplaatste VK Hong Kong nog steeds op afstand houdt.

Focus Zwitserland: Voor Zwitserland hebben een aantal sectorbrede strategische initiatieven gericht op het exploiteren van klantactiva de omzetmarges verhoogd:banken verhoogden de penetratie van mandaat, promootten nieuw adviesaanbod, vernieuwde prijsmodellen en stimuleerde cross-selling.

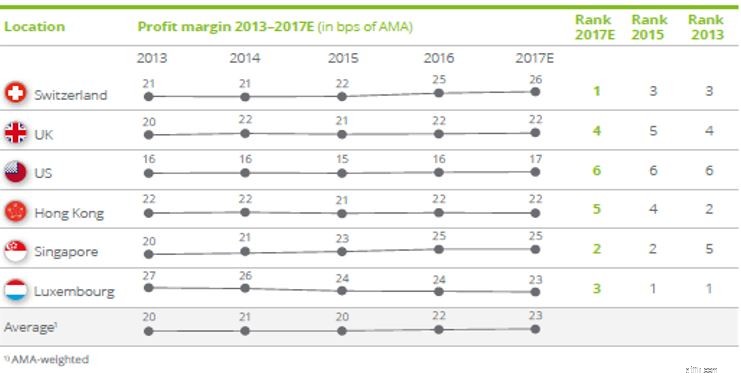

Internationaal is er geen consistent beeld voor veranderingen in de gemiddelde winstmarges. Zwitserland en Singapore hebben sinds 2013 een substantiële verbetering van de winstmarges weten te realiseren, terwijl die in Luxemburg daalden. Die in het VK, de VS en Hong Kong bleven min of meer op het niveau van 2013.

Focus Zwitserland: Drie belangrijke drijfveren plaatsten Zwitserland als het meest winstgevende centrum voor vermogensbeheer:de focus van marktspelers op kostenreductie, de lage renteomgeving en sterke financiële marktprestaties. Zwitserse winstgevendheidsverbeteringen kunnen echter bedrieglijk en van korte duur zijn:particuliere banken hebben moeite om nieuwe activa aan te trekken en hun traditionele bedrijfsmodellen te behouden in plaats van op grotere schaal innovatie na te streven.

Over het algemeen drongen particuliere banken aan op een optimalisatie van hun traditionele bedrijfsmodel door middel van strategische kostenverlagingen en een verbetering van de product- en dienstenpenetratie. Dit werd aangedreven door negatieve marge-ontwikkelingen, deels veroorzaakt door toegenomen concurrentie, ook van aangrenzende gebieden zoals vermogensbeheer, waar spelers digitale platforms gebruiken om directe klanttoegang te krijgen. Een grotere transparantie van prijzen en een grotere vergelijkbaarheid van producten leiden tot een verandering in het gedrag en de verwachtingen van de klant, waardoor de bestaande structuren onder druk komen te staan - zoals te zien is aan de omzetmarges van de centra die dichter bij elkaar komen (dwz een dalend bereik tussen de hoogste en de laagste ).

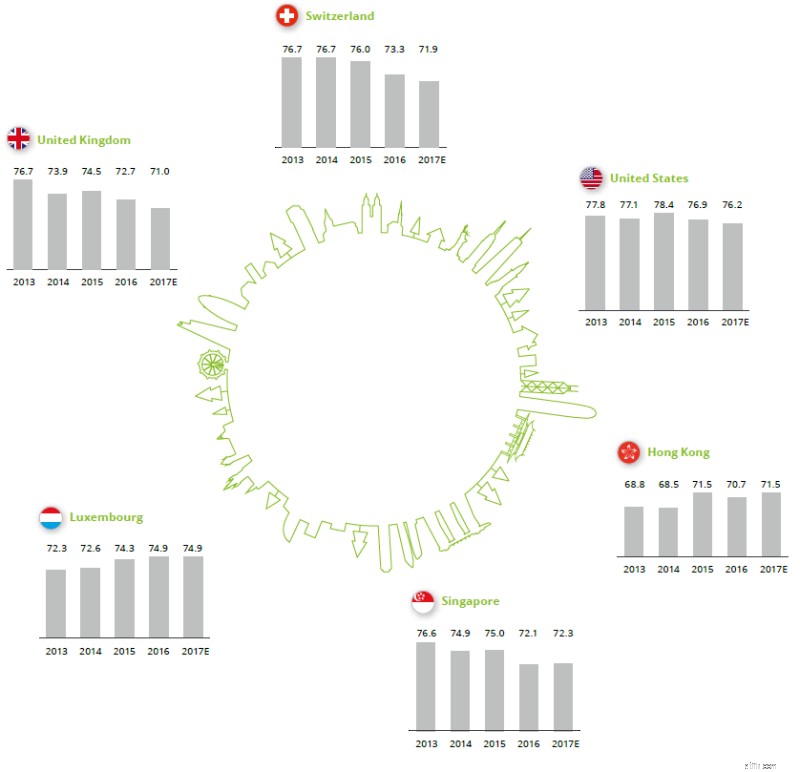

Het kostenniveau van particuliere banken in volgroeide centra is de afgelopen jaren gestabiliseerd, waarbij de golf van nieuwe regelgevende vereisten langzaam uitdooft. Hierdoor konden particuliere banken strategische kostenbesparingen nastreven, waarbij de nadruk lag op het verhogen van de efficiëntie door middel van outsourcing van niet-waardecreërende diensten, procesautomatisering, IT-rationalisatie, reductie van personeel en overheadkosten, en door standaardisatie aan te bieden. Verhoogde marktconsolidatie, gedreven door een uitdagende omgeving en toenemende concurrentie, verlaagde ook de kosten als gevolg van schaalvoordelen.

De vergelijking van de kosten-inkomstenratio's van vermogensbeheercentra laat de effecten zien van de genoemde factoren:

Om in de toekomst succesvol te zijn, moeten banken hun bedrijfsmodel heroverwegen en innoveren om kunnen inspelen op veranderende klantvoorkeuren in een wereld die steeds meer wordt gedomineerd door technologieën en digitale klantervaring. Lees meer over de Deloitte International Wealth Management Center Ranking op onze website.

Wat zijn de verschillen tussen vermogensmaximalisatie voor aandeelhouders en winstmaximalisatie?

Vermogensbeheer versus financieel advies:ze zijn niet hetzelfde

Is de HMRC op een visexpeditie?

Mens versus machine:de volgende grens van vermogensbeheer

Wat is vermogensbeheer?

De grondbeginselen van contractbeheer

Het verschil tussen schuldconsolidatieleningen en schuldbeheerprogramma's