Negatieve rentetarieven waren bedoeld als tijdelijke noodmaatregel, net als ultralage rentetarieven. Zodra de financiële crisis voorbij was, zouden de rentestijgingen zeker komen, zoals altijd. Maar niets is zo permanent als een tijdelijk overheidsprogramma, zoals de econoom Milton Friedman opmerkte. Ultralage rentetarieven zijn nu al 11 jaar van kracht en negatieve tarieven sinds 4 jaar.

Een terugkeer naar normaal werd altijd verwacht, zo niet dit jaar dan volgend jaar. De Federal Reserve zou doorgaan met haar normalisatieprogramma, daarna zou de Europese Centrale Bank meedoen, en daarna - eindelijk! - de Zwitserse Nationale Bank zou weer vrij zijn om binnen een minder verstikkend korset monetair beleid te voeren en ook de rente te verhogen. Maar het mocht niet zijn. Nu zowel de Fed als de ECB de afgelopen maanden van koers zijn veranderd, is de normalisatie van de rentetarieven met zeker nog een paar jaar uitgesteld, waardoor de vraag rijst wanneer er ooit weer een renteverhoging zal plaatsvinden.

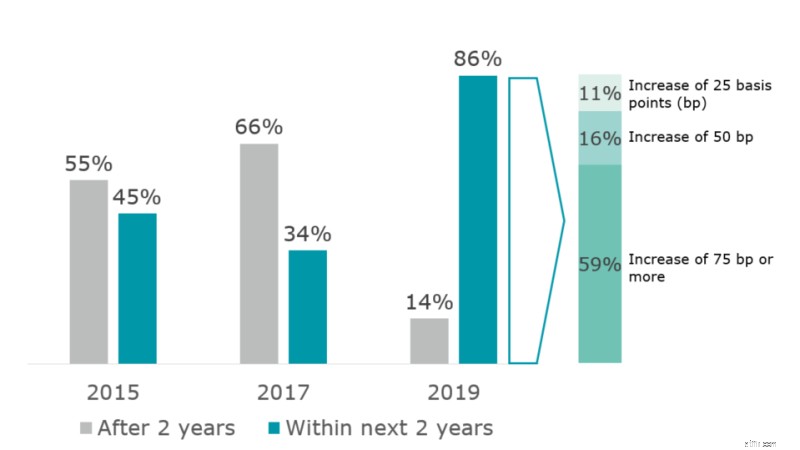

De meeste marktdeelnemers zijn verrast, zoals blijkt uit gegevens van de Deloitte CFO Survey. Dit voorjaar verwachtte 86% van de CFO's in Zwitserland hogere rentetarieven tegen 2021. En de meesten verwachtten grote stijgingen:59% voorspelde stijgingen van ten minste 75 basispunten, waardoor de Zwitserse rentetarieven uit het negatieve gebied zouden komen.

Deze hoop op renteverhogingen was verreweg de meest optimistische sinds de introductie van negatieve rentes in 2015. Op dat moment dacht 45% van de CFO's dat de negatieve rente twee jaar later (en dus tegen 2017) zou zijn verdwenen. Maar in 2017 voorzag slechts 34% van de CFO's een stijging binnen twee jaar (grafiek 1).

Grafiek 1. Verwachtingen van de CFO over wanneer de normalisatie van de rentetarieven in Zwitserland zou beginnen

Vragen (met andere bewoordingen) gesteld in 2015, 2017 en 2019

Bron:Deloitte CFO Survey Zwitserland

De renteomgeving is van bijzonder belang voor retailbanken. Een verlaging van de rentetarieven kan de balansen en prestaties van banken verbeteren door de activaprijzen op korte termijn te verhogen en oninbare leningen te verminderen. Maar aanhoudend lage rentetarieven en met name een vlakke rentecurve leiden tot lagere nettorentemarges, waardoor de winstgevendheid en waarde van banken wordt uitgehold. Vandaag, eind juli 2019, bevinden we ons in een extreme versie van een dergelijke omgeving waarin, zelfs aan het langere einde, de rentecurve negatief blijft (de 10-jaars CHF-swaprente is bijvoorbeeld negatief bij minder dan 20 bp). Dit beperkt het vermogen van Zwitserse retailbanken om rentemarge te genereren op basis van looptijdtransformatie.

Een reactie op de langdurige periode van lage rentetarieven van de banken was om hun hypotheek- en leningproducten te herprijzen, de depositorente te verlagen en negatieve rentetarieven in te voeren op de liquide middelen van institutionele beleggers. Maar ze zijn nog steeds terughoudend van het introduceren van negatieve rentetarieven voor particuliere spaarders. Daarnaast hebben sommige banken geprobeerd eventuele verliezen door renteverschillen te compenseren met nieuwe op vergoedingen en commissies gebaseerde aanbiedingen, zoals gestructureerde producten en transactiebankieren.

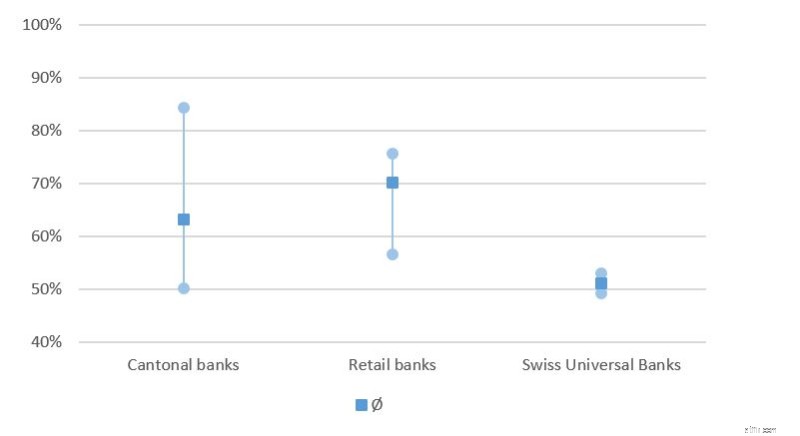

Niettemin vormen de nettorentebaten nog steeds het grootste deel van de totale inkomsten van Zwitserse retailbanken (grafiek 2). Met name een aantal kantonnale banken en andere retailbanken genereren meer dan 75% van hun inkomsten uit op rentemarge gebaseerde activiteiten. Alleen de Zwitserse universele banken en de grotere kantonnale banken zijn dankzij hun businessmix minder afhankelijk van hun op rentemarge gebaseerde inkomsten.

Grafiek 2. Nettoresultaat uit renteoperaties als percentage van het totale bedrijfsresultaat

Bron:Deloitte-berekeningen op basis van jaarverslagen 2018 van de Zwitserse banken

Omdat de lage rentetarieven aanhouden en de omgeving waarin ze werken verstoren, herzien veel retailbanken hun strategie nu. Ze zijn op zoek naar manieren om negatieve rentetarieven door te berekenen aan klanten, om hun inkomstenstromen verder te diversifiëren en ook om hun kosten te verlagen, om lagere inkomsten te helpen compenseren. Met andere woorden, de retailbanken hebben zich gerealiseerd dat hun eerdere veronderstellingen over rentenormalisatie niet zijn uitgekomen en dat aanvullende maatregelen nodig zijn om hun winstgevendheid in de toekomst te behouden.

De noodzakelijke strategische maatregelen moeten het veranderende concurrentielandschap en de verwachtingen van de klant weerspiegelen. In het verleden profiteerden Zwitserse retailbanken van twee factoren. Ten eerste hebben Zwitserse bankklanten een sterke terughoudendheid getoond om van bank te veranderen. Ten tweede hebben recente markttoetreders (nog) geen geïntegreerde diensten aangeboden, zoals het betalen van rekeningen, gezamenlijke rekeningpakketten en hypotheken. De snelle toename van het aantal gebruikers in Zwitserland voor enkele van de vrij eenvoudige nieuwe aanbiedingen, zoals Revolut, kan erop wijzen dat een uitgebreider aanbod in staat zou zijn om een aanzienlijk marktaandeel te verwerven en de bestaande spelers verder uit te dagen. Gezien de hogere verwachtingen van klanten in termen van een betere gebruikerservaring en een lagere bereidheid om te betalen voor standaarddiensten, zal de uitdaging voor retailbanken zijn om relevante, gebruiksvriendelijke diensten aan te bieden tegen lage kosten.

Dit zal alleen haalbaar zijn door nieuwe digitale tools in te zetten, gebruik te maken van analyses, de gebruikerservaring te vergroten en deel te nemen aan ecosystemen. Daarnaast moeten de banken de time-to-market van hun nieuwe aanbod verkorten en tegelijkertijd de kosten op een gestructureerde manier verlagen. Dit vereist de inzet van nieuwe technologieën, zoals cloud, een toename van procesautomatisering en de introductie van agile manieren van werken.

Wat is de zeepbel van de centrale bank en zal deze barsten?

Worden de tarieven in de VS negatief?

Wat betekent het als de Federal Reserve de rentetarieven wijzigt?

De Fed verhoogt de tarieven opnieuw - dit is wat u nu moet doen

Coronavirus en negatieve rentetarieven:wat het voor u betekent

De beste investeringen voor stijgende rentetarieven

Analyse van de effecten van negatieve rentetarieven in vijf economieën