Dit artikel maakt deel uit van een serie over de impact van COVID-19 op de Zwitserse banksector. Deloitte zal doorlopend haar perspectieven publiceren over de belangrijkste implicaties en mogelijke oplossingen die banken zouden moeten overwegen.

De negatieve effecten op de Zwitserse economie veroorzaakt door de COVID-19-crisis worden steeds zichtbaarder en steeds erger. Op basis van de laatste SECO-prognoses wordt verwacht dat het Zwitserse bbp dit jaar met 6,7% zal dalen en dat de recessie waarschijnlijk tot 2021 zal duren.

De regering heeft krachtige proactieve maatregelen genomen om de noodlijdende economie selectief te ondersteunen. Deze omvatten onder meer de levering van tijdelijke liquiditeitsleningen aan het MKB voor een totaalbedrag van CHF 40 miljard (gelijk aan meer dan 5% van het Zwitserse BBP) en tijdelijke FINMA-vrijstellingen voor banken.

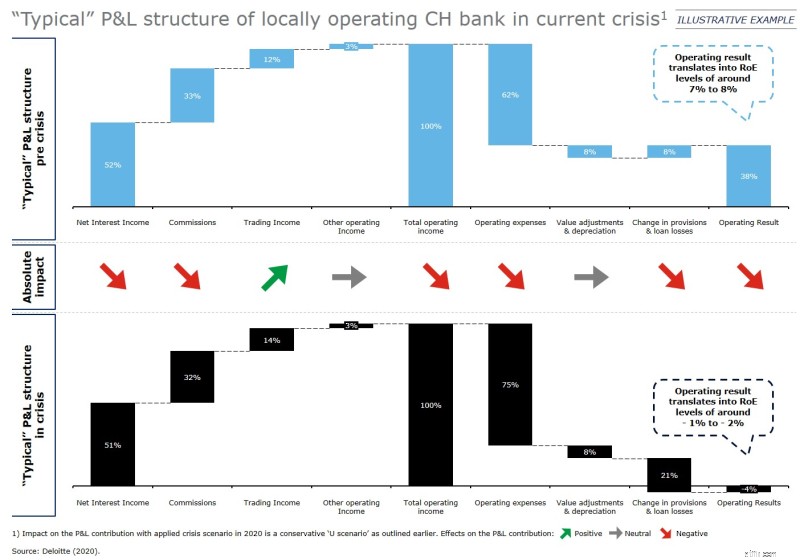

Uit onze analyse van relevante COVID-19-scenario's zien we echter nog steeds aanzienlijke risico's voor Zwitserse banken in de huidige situatie met mogelijk ernstige gevolgen op korte en middellange termijn voor hun winst- en verliesrekening, balans en kapitaalpositie. Uitgaande van een economische neergang die volgt op een "L-scenario", hebben we gesimuleerd dat de wanbetalingspercentages van bedrijven gemiddeld kunnen stijgen tot meer dan 3% (d.w.z. vijf keer boven het historische gemiddelde). Bovendien zien we vanuit ons werk als auditor en adviseur van Zwitserse banken de financiële impact al doorkomen met een stijging van het tempo van de afschrijvingen op kredieten. Daarom vereist de huidige situatie een onmiddellijke reactie van bankdirecteuren:

In dit verband heeft Deloitte (i) een gedetailleerd beeld ontwikkeld van relevante scenario's voor de huidige crisis, (ii) een bewezen tool ter beschikking om ondersteuning te bieden bij het beheersen van de situatie en (iii) is het in staat actieplannen te definiëren om de risico's en helpen Zwitserse banken om succesvol door deze crisis te navigeren.

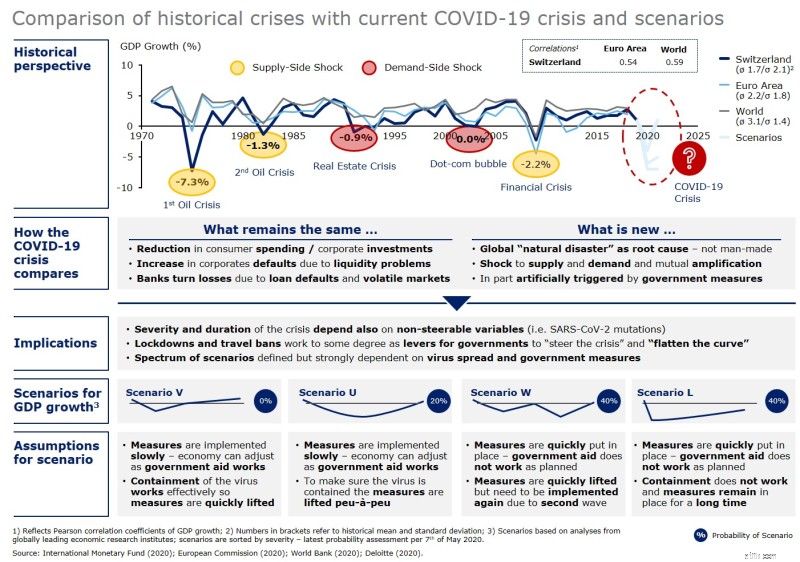

In vergelijking met andere crises in het verleden is de huidige COVID-19-crisis uniek gezien de gelijktijdige schok voor zowel de aanbod- als de vraagzijde van de economie. Daarom wordt de verwachte ernst van de crisis ondertussen vergeleken met wat de Zwitserse economie doormaakte tijdens de eerste oliecrisis in het midden van de jaren zeventig.

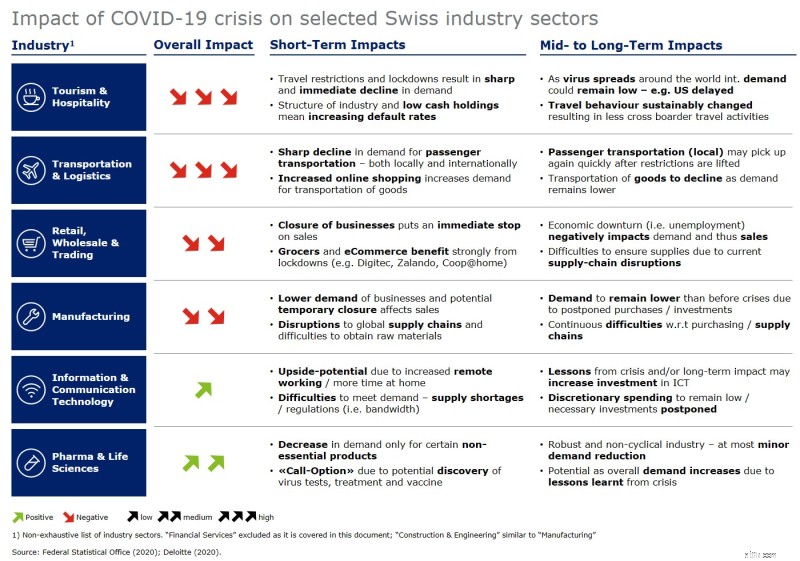

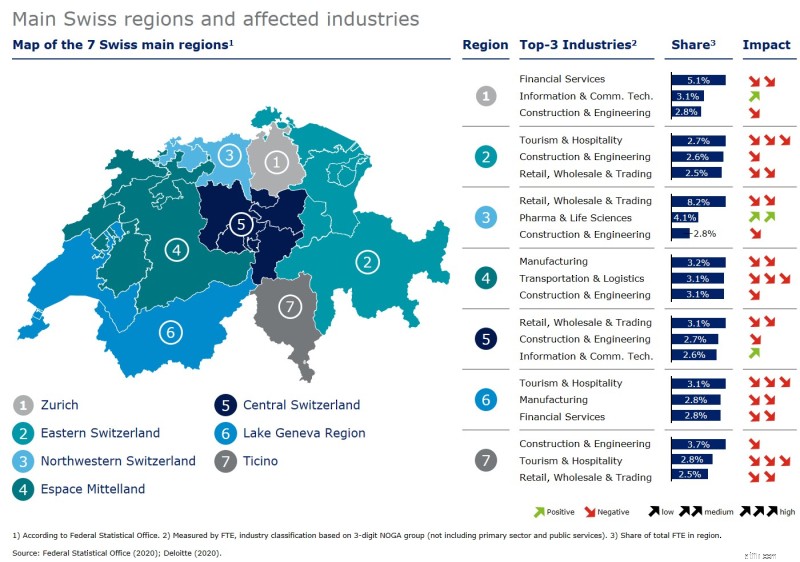

Voor banken zal het van cruciaal belang zijn om in een eerste stap hun visie op strategische scenario's op te stellen over hoe de crisis zich op de korte tot middellange termijn kan voordoen. Hierbij is het van groot belang om de analyse niet te beperken tot een nationaal, dus Zwitsers niveau, maar ook om zowel de industrie- en sectorale als de grotere regionale niveaus in ogenschouw te nemen. Zo zal de farmaceutische sector in de regio van Bazel misschien zelfs profiteren van de ontwikkeling van antilichaamtesten of een vaccin tegen SARS-CoV-2, terwijl de toeristische sector in de regio's Graubünden en Wallis te maken krijgt met een forse daling van de boekingen.

In een tweede stap moeten banken hun strategische scenariovisies vertalen naar een tastbare meting van de waarschijnlijke impact op hun winst- en verliesrekening, balans en kapitaalpositie. Dit kan bijvoorbeeld worden gedaan door middel van een uitgebreide analyse van de kredietportefeuille met een focus op het identificeren van concentraties van blootstellingen op hun balansen aan (i) afzonderlijke namen, (ii) bedrijfstakken/sectoren en (iii) regio's.

Uit onze analyse blijkt dat onder de momenteel geldende macro-economische prognoses voor 2020 en 2021, positieve bedrijfsresultaten van lokaal opererende Zwitserse banken in gevaar zijn en negatief kunnen worden, voornamelijk als gevolg van lagere rente-inkomsten en een toename van voorzieningen en kredietverliezen.

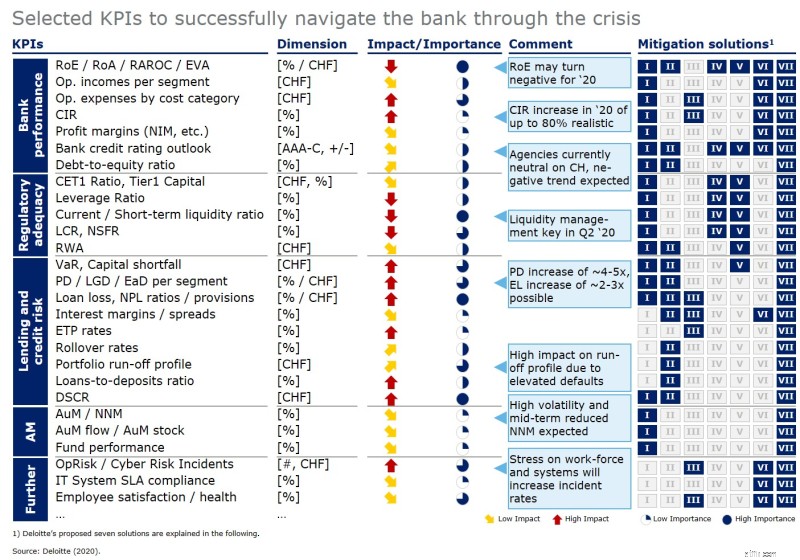

Als laatste stap kunnen banken een reeks kern-KPI's definiëren voor het stellen van doelen, monitoring en actief beheer om met succes door de crisis te navigeren en te zorgen voor continu positieve bedrijfsresultaten. Vanuit ons perspectief zullen deze kern-KPI's zich richten op banken:

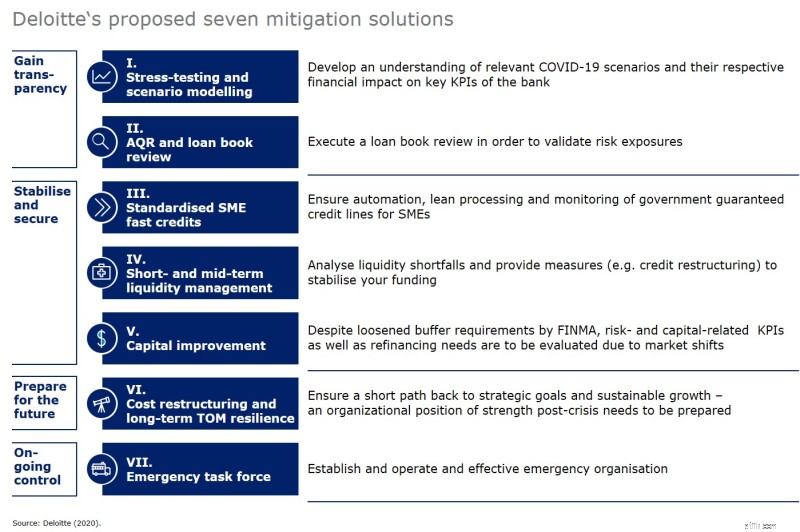

Om deze reeks KPI's met succes te beheren, hebben we zeven mitigatieoplossingen geïdentificeerd die we het meest geschikt achten om banken te helpen de huidige crisis door te komen.

Op grond van het bovenstaande stellen we banken in eerste instantie voor om volledige transparantie te verkrijgen over hun scenarioweergaven en om een uitgebreide review van het kredietboek uit te voeren om relevante inzichten te verkrijgen in mogelijke effecten op hun balansen. Verder zullen mitigatieoplossingen gericht zijn op het stabiliseren en veiligstellen van de winstgevendheid, kapitaal- en liquiditeitsposities van banken. In een laatste stap zullen mitigatieoplossingen de banken voorbereiden op de wereld na de crisis. Er kan een noodtaskforce binnen banken worden opgericht, die als de relevante autoriteit dient om de eerder gedefinieerde mitigatieoplossingen in het algemeen te coördineren en aan te sturen.

Bij Deloitte zijn we van mening dat, hoewel de Zwitserse regering al actie heeft ondernomen om de lockdown-beperkingen te versoepelen, het hoogtepunt van de economische neergang nog moet komen. De effectieve proactieve maatregelen die zijn genomen - met name het verstrekken van tijdelijke liquiditeitsleningen aan het MKB voor een totaalbedrag van CHF 40 miljard - hebben voorlopig een onmiddellijke crash van de Zwitserse economie voorkomen. We verwachten echter dat de economische bedrijvigheid de komende maanden op een laag niveau zal blijven en dat de wanbetalingspercentages van bedrijven (met name in het mkb) dienovereenkomstig zullen stijgen in het derde en vierde kwartaal van 2020. Daarom is het nu tijd voor banken om zich voor te bereiden en (i) transparantie te verkrijgen over de scenario's die zich mogelijk kunnen voordoen (ii) hun respectieve impact op hun financiële positie te identificeren en (iii) proactieve mitigatieoplossingen te definiëren om succesvol door de crisis in de komende maanden.

We hopen dat dit korte document u zal helpen bij het nemen van de juiste stappen om een geschikte modus operandi voor uw bank te ontwikkelen. Mocht je nog vragen hebben, dan delen we natuurlijk graag onze ervaringen en inzichten met je.

Hoofdactiviteiten van banken en financiële instellingen

COVID-19 legt scheuren in financiële gelijkheid voor vrouwen bloot

Hoe u zich (en uw geld) kunt voorbereiden op COVID-19 in 2021

COVID-19-impact en de toekomst van kleine bedrijven

Goud en de wereldwijde financiële crisis van 2008

Lugano Banking Day, 20 maart 2018:Kansen voor de Zwitserse en Ticino financiële sector in het tijdperk van FinTech

Wat is impactbeleggen en is het geschikt voor u?