Deloitte's wereldwijde enquête voor 2020 over het Base Erosion and Profit Shifting (BEPS)-initiatief van de OESO zet de volgende golf van de Global Tax Reset in de schijnwerpers. Wat zijn de belangrijkste bevindingen en gevolgen voor de financiële dienstverlening?

Financiële dienstverleners zijn zeer betrokken bij het BEPS-project van de OESO. Dit is niet verwonderlijk, aangezien de wijzigingen die nog steeds worden besproken op OESO-niveau een aanzienlijke impact kunnen hebben op hun belastingverplichtingen, bedrijfsstructuren en de werking van hun belastingfuncties.

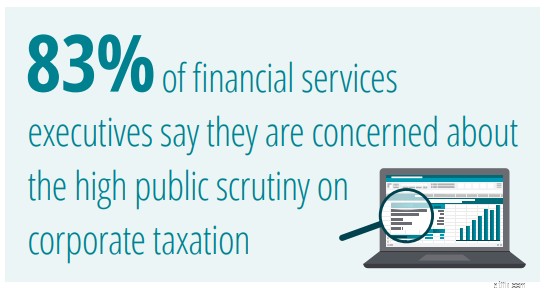

De onderzoeksresultaten suggereren dat de financiële dienstverleningssector zich ernstig zorgen maakt over de toekomstige resultaten van deze discussies - misschien niet omdat regeringen er niet in slagen om op beleidsniveau consensus te bereiken over kwesties als het Pijler Een/Pijler Twee-project of de belasting van de digitale economie; maar veeleer dat de belastingdienst er niet in zal slagen de resulterende regelgevende besluiten en richtlijnen consequent uit te voeren. Voor elke financiële dienstverlener met een internationale aanwezigheid of buitenlandse klanten en investeerders is het spook van extra complexiteit zorgwekkend.

Hoewel dit onderzoek vlak voor de uitbraak van COVID-19 werd uitgevoerd, suggereert de ervaring van Deloitte dat de crisis de leidinggevenden in de financiële dienstverlening weinig heeft gerustgesteld. In veel markten is banken gevraagd om de dubbele rol te spelen van beheerders van nationale stimuleringsprogramma's en verdedigers van kritieke financiële infrastructuur. Dit heeft hen verder in de schijnwerpers gezet. Leidinggevenden in de financiële dienstverlening weten dat ze geen fouten mogen maken als het om belastingen gaat.

Vanuit het perspectief van de sector blijkt uit de antwoorden van de enquête van dit jaar dat financiële dienstverleners solide en strategische stappen nemen om te reageren op de veranderende belastingomgeving . Sommigen gaan nieuwe Advanced Pricing Agreements (APA's) aan en werken samen met de belastingdienst om meer zekerheid te krijgen. Anderen voeren nieuw beleid uit, creëren meer transparantie en investeren in nieuwe technologieën die gericht zijn op het verminderen van de complexiteit en het risico van BEPS-gerelateerde veranderingen. Het vinden van de juiste mix van bedrijfsmodellen, controles en processen zal cruciaal zijn. Op basis van de antwoorden die zijn verzameld tijdens onze enquête, onderzoekt deze spotlight in de branche hoe financiële dienstverleners reageren in deze voortdurend veranderende omgeving.

De meeste financiële dienstverleners hebben een historisch verlies aan vertrouwen van het publiek geleden tijdens de laatste financiële crisis en erkennen dat deze financiële crisis anders moet zijn. Sommigen spelen een rol als kanaal van stimuleringsprogramma's van de overheid en erkennen ten volle dat hun acties onberispelijk moeten zijn.

Het goede nieuws is dat leidinggevenden en besturen van financiële diensten zeer betrokken lijken te zijn bij het helpen beheren van de veranderende belastingomgeving . Meer dan zes op de tien leidinggevenden in de financiële dienstverlening zeggen dat ze nieuw beleid en nieuwe procedures hebben ingevoerd om het fiscaal bestuur aan te scherpen. En meer dan acht op de tien zeggen dat hun besturen actief betrokken zijn bij fiscaal bestuur.

De toonaangevende financiële dienstverleners – met name multinationale banken – werken aan een betere afstemming tussen hun financiële functies, fiscaal leiderschap en auditcomités om ervoor te zorgen dat elke interactie tussen het bedrijf en de belastingdienst wordt begrepen en beheerd. Velen integreren ook belastingprofessionals in hun goedkeuringsprocessen voor bedrijven om ervoor te zorgen dat eventuele fiscale gevolgen goed worden begrepen.

Wat internationale financiële dienstverleners misschien het meest zorgen baart, is het potentieel voor een gebrek aan consistentie in de manier waarop nieuwe internationale belastingregels en richtlijnen worden toegepast.

In ons onderzoek zegt slechts 31 procent dat ze denken dat belastingdiensten wijzigingen in de OESO-richtlijnen voor verrekenprijzen op een consistente manier zullen interpreteren. Slechts 55 procent denkt dat er een wereldwijde consensus zal zijn over de belasting van de digitale economie. Meer dan de helft maakt zich zorgen over het gebrek aan begeleiding van de belastingdienst over de Principal Purpose Test in het Multilateraal Instrument (MLI).

Als reactie hierop zegt een op de vijf financiële dienstverleners dat ze nu werken aan het verkrijgen van meer bilaterale APA's. 45 procent zegt hogere bronbelastingverplichtingen te verwachten als gevolg van verdragswijzigingen, hetzij onder het MLI, hetzij als gevolg van heronderhandelingen over dubbelbelastingverdragen.

Met name wijzigingen in de bronbelastingverplichtingen kunnen voor financiële dienstverleners grote uitdagingen met zich meebrengen. Degenen die bijvoorbeeld dienen als distributeurs van dividenden, rente en vermogenswinsten, zullen waarschijnlijk te maken krijgen met toenemende complexiteit als wereldwijde consistentie niet wordt bereikt. Private equity- en durfkapitaalfirma's en hun portfoliobedrijven kunnen ook merken dat hun zakelijke en gelieerde relaties moeten worden bijgewerkt.

Dat gezegd hebbende, suggereren onze gegevens dat financiële dienstverleners lijken te werken om het proces van de OESO te helpen begrijpen en beïnvloeden . Volgens ons onderzoek zijn ongeveer zes op de tien financiële dienstverleners actief betrokken bij de Pijler Een/Pijler Twee-projectoverleg van de OESO, hetzij rechtstreeks, hetzij via andere kanalen. Dit geeft hen wat extra zekerheid, duidelijkheid en invloed naarmate het proces evolueert.

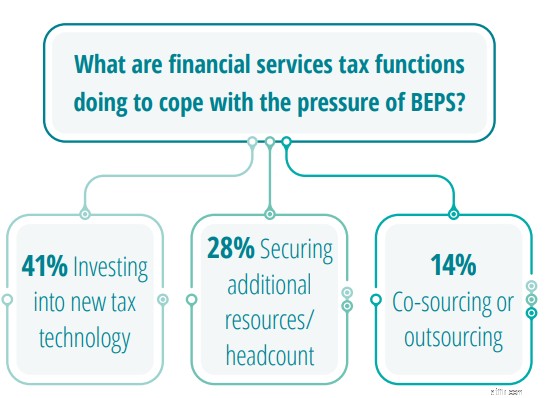

Op het moment dat het onderzoek werd uitgevoerd – vóór COVID-19 – zagen veel financiële instellingen technologie als de duidelijkste weg om met de extra complexiteit van BEPS-gerelateerde veranderingen om te gaan . De meeste hadden een roadmap voor belastingtechnologie op lange termijn die was afgestemd op de algehele digitale reis van hun organisatie. De verwachting was dat ze uiteindelijk de systemen en tools zouden krijgen die ze nodig hebben.

De pandemie kan dat allemaal veranderd hebben. De digitaliseringstrajecten van ondernemingen werden plotseling verstoord. Ondanks het feit dat de crisis de digitale verandering versnelt, worden de gegevens vaak zo gehuisvest dat de belastingdienst hun processen intern niet effectief kan beheren. Tegelijkertijd zijn de kapitaalinvesteringsbudgetten van CFO's gekrompen. Weinigen willen op dit moment investeren in nieuwe belastingtechnologieën.

Terwijl slechts 14 procent van de leidinggevenden in de financiële dienstverlening zegt dat ze uitbestede of co-sourced modellen zouden gebruiken om met BEPS-gerelateerde veranderingen om te gaan, is onze mening dat dit aandeel veel hoger zou zijn als het onderzoek vandaag opnieuw zou worden gehouden. De belastingdiensten voor financiële diensten begrijpen nu dat outsourcing in veel gevallen de enige haalbare manier is om de toenemende complexiteit te beheren zonder het risico te vergroten.

"Financiële belastingleiders hebben eenvoudigweg niet het kapitaal of de bandbreedte om deze complexere, data-intensieve processen intern te beheren", voegt John Rieger, Deloitte Global Tax &Legal, Financial Services Leader toe. “Het is niet alleen complex werk. Het is ook erg arbeidsintensief, geavanceerd en kwaliteitsgedreven. Gezien de risico's waarmee financiële diensten tegenwoordig worden geconfronteerd, verwacht ik dat steeds meer organisaties gaan onderzoeken hoe BEPS-gerelateerde processen kunnen worden uitbesteed.”

“Financiële belastingleiders moeten ervoor zorgen dat ze zeer betrokken zijn bij het OESO-proces en dat ze hun leiderschapsteams op de hoogte houden van de veranderende dynamiek in de belastingomgeving. In deze omgeving is het van cruciaal belang om te zorgen voor sterke relaties met belastingautoriteiten door een gestage dialoog te onderhouden en transparantie te bieden.”

John Rieger, Deloitte Global Tax &Legal – Leider financiële dienstverlening

Wat leeft er in de hoofden van mondiale en Zwitserse belastingleiders? Lees de belangrijkste bevindingen en ontvang het volledige rapport hier

Bijdrager aan blog:Michelle Chan, Marketing Lead, Tax &Legal Switzerland

Als je dit onderwerp wilt bespreken, neem dan contact op met onze belangrijkste contactpersonen hieronder.

Belangrijke contacten

De politiek van de financiële planning van het verkiezingsjaar

Begroting 2020 - De impact op de beleggingsfondsensector

Goud en de wereldwijde financiële crisis van 2008

Microsoft Cloud for Financial Services:de implicaties voor FSI's

De 5 beste belastingsoftwareprogramma's voor 2020

4 financiële data en deadlines in april 2021

2 Financiële data en deadlines in juni 2021