versie van dit artikel vertaald door Marisela Ordaz

versie van dit artikel vertaald door Marisela Ordaz Als startende oprichter van een beginnend technologiebedrijf genaamd VitiVision, heb ik onlangs het uitdagende proces doorlopen van het opzetten van een bedrijf, het werven van financiering, het verfijnen van mijn bedrijfsmodel, het interviewen van klanten en het werven van een team. Zelfs als CFA-charterholder, voormalig investeringsbankier en VC realiseerde ik me tijdens het proces dat er veel financiële overwegingen waren waarvan ik me niet bewust was of die ik niet wilde maken. Startupadvies dat ik heb verzameld uit internetonderzoek was ook gefragmenteerd, juridisch georiënteerd of bevooroordeeld in de richting van een VC-perspectief.

In het licht van deze ervaringen zal ik nu mijn lessen met u delen in de vorm van een checklist van de acht belangrijke financiële overwegingen waarmee u als oprichter te maken zult krijgen. Deze zijn gecategoriseerd onder de thema's aandelenbezit, budgettering en waarderingsoverwegingen.

Waarom is het belangrijk om "Founder Finances" goed te krijgen?

Hoeveel eigen vermogen u en andere belanghebbenden zullen hebben en wanneer, is een van de belangrijkste financiële beslissingen die u als oprichter van een startup moet nemen. Het is belangrijk omdat aandelen financiële beloningen en motivatie bieden voor medeoprichters, werknemers, adviseurs en dienstverleners. Het bepaalt ook de beslissingsrechten en controle over het bedrijf.

Als u dit verkeerd doet, riskeert u niet alleen ondermaatse prestaties en wrok bij belanghebbenden, maar kunt u ook het bedrijf zelf beëindigen of verwateren tot een onbeduidend niveau.

Hoogstwaarschijnlijk begint u uw reis met een mede-oprichter of rekruteert u er kort daarna een. U moet zo snel mogelijk beslissen over de aandelensplitsing.

Met betrekking tot de aandelensplitsing zijn er veel artikelen geschreven over dit onderwerp en verschillende online calculators (bijvoorbeeld hier en hier) om u te helpen het exacte bedrag te bepalen. De algemene factoren die de splitsing bepalen, moeten zijn:

Welk model u ook gebruikt, onthoud dat de splitsing toekomstgericht moet zijn, in die zin dat het de "toekomstige waarde" van het bedrijf moet weerspiegelen.

Ik maakte een eerste fout door de volledige split-berekening van mijn startup te baseren op een terugblik:"Hoeveel werk is er tot nu toe gedaan?" methode. In mijn geval gaf dat model de mede-oprichter die de IP uitvond, maar alleen als CTO parttime werkte, een onevenredig groter aandelenbelang (>60% vs. typische IP-licentieovereenkomst van slechts 5-10% eigen vermogen) dan de mijne. Ik was degene die het hele businessplan opstelde, met succes pitchte voor financiering en fulltime werkte als CEO. Het ontbrekende deel van deze beslissing was dat het niet de toekomstgerichte elementen van risico's en potentiële bijdrage weerspiegelde.

In plaats van vooraf te beslissen over de verdeling van het eigen vermogen, is een andere benadering om gewoon af te wachten. In werkelijkheid evolueren startups en persoonlijke situaties snel. Laat ongeveer 15% van het oprichterskapitaal niet-toegewezen voor de toekomst en beslis alleen wanneer u de eerste belangrijke mijlpaal bereikt (bijv. MVP of eerste investering).

Samengevat, mijn praktische advies uit ervaringen met gelijkheid:

Naarmate het team groeit, moet u na verloop van tijd aandelen aan werknemers geven om hun prestaties te stimuleren. De meeste VC's zullen u ook vragen om een personeelsaandelenoptiepool (ESOP) op te richten en deze na verloop van tijd aan te vullen. Bij Serie A vragen VC's u doorgaans om ~10% in te zetten in de pool van werknemersaandelenopties. In de volgende rondes kunnen beleggers u vragen het te verhogen tot 15-20%.

Hoeveel te geven, en wanneer, afhankelijk van het stadium van het bedrijf en de anciënniteit van de werknemer. Gebruikelijke praktijken zijn:

Tabel 1:Voorgestelde toewijzing van aandelen voor niet-oprichters| Positie | Voorgesteld % | Opmerkingen |

|---|---|---|

| Senior Hires | 5% | Voor C-suite of belangrijke medewerkers met een salaris> $100k |

| Ingenieurs | ~0,5% | Ga uit van een minimumsalaris van ~$ 100k. Of als u in Silicon Valley bent, zijn de all-in kosten voor een goede ingenieur ~ $ 15k per maand. Hoe lager het salaris, hoe hoger het eigen vermogen moet zijn. Deze tool is handig voor het bepalen van de aandelencompensatie van werknemers. |

| Serviceproviders | 0,1% ($ 10.000 aan services tegen een waardering van $ 10 miljoen achteraf) | Sommige advocaten kunnen via converteerbare obligaties diensten verlenen tegen aandelen. |

| Adviseurs | 0,5 - 2% | Afhankelijk van hun waarde en inzet |

Vestingschema's worden opgesteld om andere aandeelhouders te beschermen tegen voortijdige vertrekkers en freeriders. Als mede-oprichter, tenzij u een op mijlpalen gebaseerd verwervingsschema heeft binnen het oprichtende team, is het gebruikelijke verwervingsschema vier jaar, met eenjarige verwervingsklips voor 25% en 1/36 van het totale aantal in aanmerking komende aandelen verdiend elke maand voor de komende 3 jaar. Er zijn variaties op deze term, zoals versnelde onvoorwaardelijk worden, onvoorwaardelijk wordende kliffen en het percentage oprichters dat verworven is voor externe investeerders.

U wilt de hele tijd de controle behouden en een gezonde financiële meevaller hebben bij het beëindigen van uw bedrijf, toch? Helaas worden statistisch gezien vier van de vijf ondernemers gedwongen om tijdens hun ambtstermijn af te treden als CEO. Het HBR-artikel The Founder's Dilemma stelt dat de dynamiek tussen controle en rijkdom meestal een afweging is tussen rijk en koning. Volgens het artikel:

De 'rijke' opties stellen het bedrijf in staat waardevoller te worden, maar zetten de oprichter buitenspel door de CEO-positie en controle over belangrijke beslissingen weg te nemen. De 'koning'-keuzes stellen de oprichter in staat de controle over de besluitvorming te behouden door CEO te blijven en de controle over het bestuur te behouden, maar vaak alleen door een minder waardevol bedrijf op te bouwen.

Dit artikel laat zien hoe belangrijk het voor u, als oprichter, is om verwatering en de impact ervan voor u zo vroeg mogelijk te begrijpen. Na meerdere ronden zou u bij exit minder dan 30% van het eigen vermogen kunnen hebben; de waarde van uw inzet kan echter bij elke ronde aanzienlijk toenemen.

U kunt een verdunningsanalyse uitvoeren door een pro-forma kapitalisatietabel (door VC's een "captabel" genoemd) te ontwikkelen en deze voortdurend bij te werken. De belangrijke input-aannames zijn:

De output van deze analyse zou het eigendomspercentage van de oprichter bij elke ronde en de dollarwaarde van het eigen vermogen moeten zijn. Waar moet je van uitgaan? Hier zijn enkele typische veronderstellingen die u kunt maken, gevolgd door een demonstratief voorbeeld (tabel 2 en grafiek 1):

| Pre-seed (incubator/versneller) | Zaad/Engelen | Serie A | Serie B | Serie C/Pre-exit | |

|---|---|---|---|---|---|

| Waardering achteraf | $ 1,0 | $2,5 | $12,5 | $62,5 | $312,5 |

| Geld opgehaald | $ 0,1 | $0,5 | $2,5 | $12,5 | $62,5 |

| Nieuwe investeerder % | 10% | 20% | 20% | 20% | 20% |

| Nieuw ESOP % | 0% | 0% | 10% | 6% | 5% |

| Aandelenwaarde van de oprichter | $0,9 | $1.8 | $6,3 | $ 23,3 | $87,4 |

Budgetteren klinkt saai, maar als u het goed doet, neemt u vanaf de eerste dag rationele beslissingen en laat u uw uitvoering niet vertroebelen door uw vooroordelen.

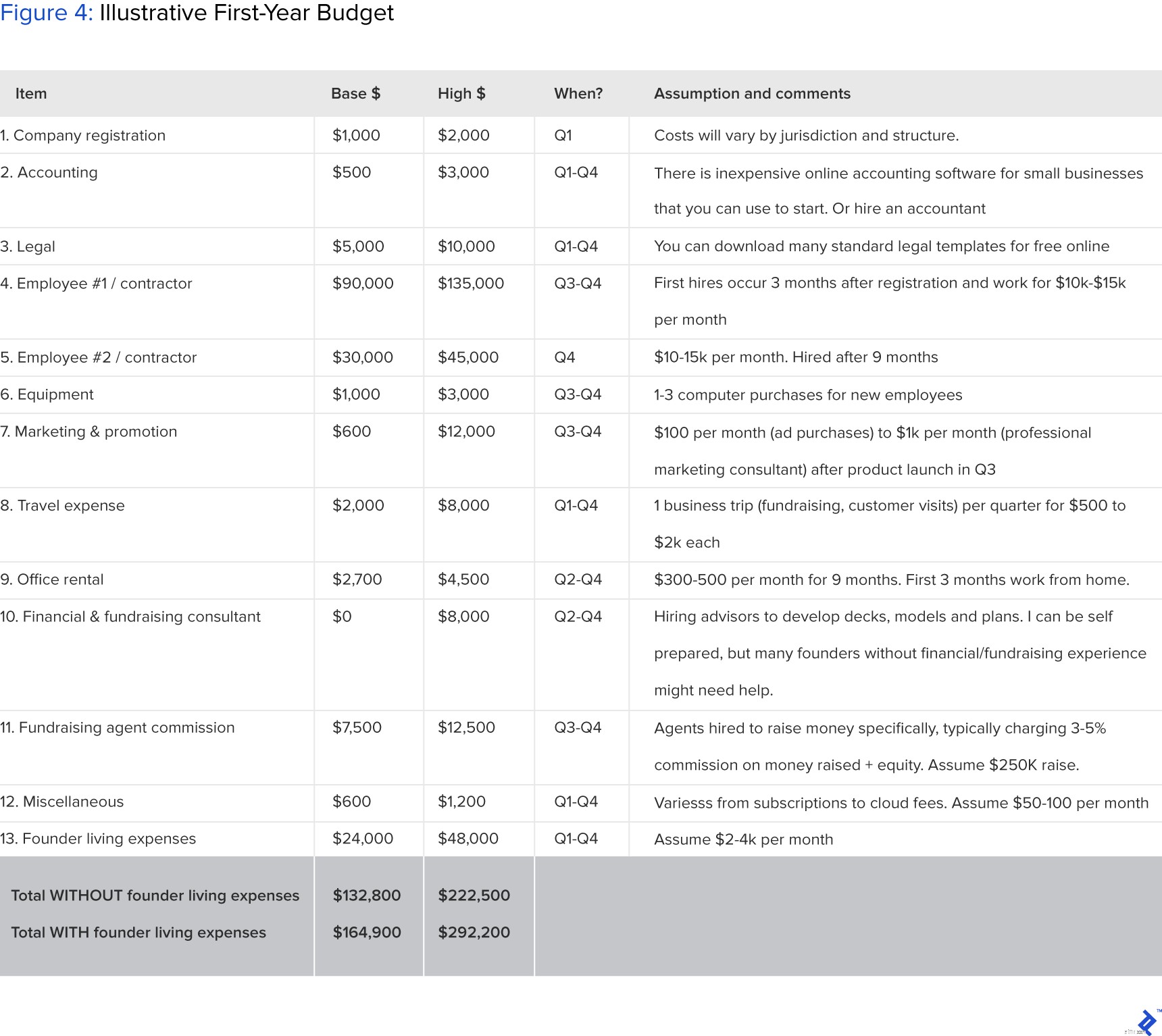

Het is belangrijk om een duidelijke schatting te hebben van het budget voor het eerste jaar, zodat u weet hoeveel u zelf kunt financieren of dat u investeringen moet aantrekken. De kostenposten op een initiële begroting moeten het volgende omvatten:

| Tijdlijn | Activiteitsbeschrijving | |

|---|---|---|

| Q1 | Eerste 3 maanden | Bedrijfsregistratie, pre-seed fondsenwerving, businessplan, pitchboek, onderhandeling met mede-oprichter. |

| Q2 | 3-6 maanden | MVP-ontwikkeling, klantvalidatie, marketing, eerste aanstelling |

| Q3 | 6-9 maanden | Zaadinzameling, tweede aanstelling, productlancering |

| Q4 | 9-12 maanden | Tractie opbouwen, proberen te overleven |

Klik om de afbeelding op volledige grootte te zien.

Klik om de afbeelding op volledige grootte te zien. Samengevat, een realistisch eerstejaarsbudget voor een startup van niet-betaalde mede-oprichter(s) en één FTE (contractant of werknemer) ligt in het bereik van $ 160k tot $ 300k. U moet het vertrouwen hebben om dit op te halen of bereid zijn om het zelf te financieren. Er zijn een aantal alternatieve financieringsbronnen, zoals incubators of accelerators, waar ze ofwel een eerste bedrag investeren of FTE-middelen leveren, zoals technische ingenieurs, om u te helpen een MVP te ontwikkelen en de onderneming een vliegende start te geven.

Dit moet worden gedaan in combinatie met een gewenste exit-waardering (besproken in de volgende sectie), zodat u de komende drie jaar van P&L realistisch kunt projecteren in plaats van een einddoel.

Ik stel voor dat u zich concentreert op belangrijke items:mijlpalen, belangrijke statistieken (bijv. Aantal gebruikers), inkomsten en uitgaven, aangezien uw bedrijf tijdens zijn leven drastisch kan veranderen. Maak aannames en documenteer ze in detail, zodat je voortdurend kunt herhalen.

Als ex-VC en bankier ben ik dol op het bouwen van waarderingsmodellen. Het geeft me een scala aan rendementen die ik als professionele belegger kan verwachten. En het is leuk:ik kan een model bouwen om een bedrijf te waarderen door te spelen met aannames zoals marktomvang (TAM/SAM/SOM), groeipercentages en exit-waarderingsmultiples. Meestal projecteerde ik drie mogelijke scenario's:

Nu als ondernemer vind ik het nog meer nodig om waarderingsmodellen te bouwen, omdat ik hierdoor de verwachtingen die aan mezelf worden gesteld kan inschatten. Het belangrijkste is dat ik als beginnend ondernemer de exit-waarderingsanalyse kan gebruiken om mijn bedrijf te sturen in de richting van:

Ik wil hier niet bespreken hoe u bij elke ronde waardeert, omdat waardering in eerdere rondes meestal buiten de controle van de oprichter ligt en wordt aangedreven door vraag en aanbod van kapitaal. U kunt veel goede artikelen online vinden over verschillende waarderingsbenaderingen voor vroege rondes, zoals deze.

In plaats daarvan wil ik het hebben over exit-waardering en de rendementsprognoses van de oprichters, die meestal over het hoofd worden gezien, maar belangrijk zijn om te analyseren.

Exitwaarderingen kunnen, als ze van tevoren worden overwogen en op de juiste manier worden uitgevoerd, u helpen om het pad van het bedrijf zorgvuldig te plannen. Hieronder staan een paar kritische veronderstellingen die uw waardering, uitstapwaarde en commerciële strategie bepalen:

Welke statistieken moet je halen om een exit te bereiken? Als u bijvoorbeeld een nieuw bedrijf voor de ontwikkeling van geneesmiddelen bent, moet u FDA Fase II-goedkeuring krijgen om te worden overgenomen door een groot geneesmiddelenbedrijf, of IPO.

Wanneer kunt u de doelstatistieken bereiken? Dit geeft een margenummer aan het tijdstip van vertrek. Normaal gesproken duurt het minstens vijf jaar om een levensvatbaar bedrijf op te bouwen.

Hoe zou u afsluiten, IPO of fusies en overnames? Dit klinkt misschien te voorbarig om over na te denken, maar dat is het niet. Als u zich richt op fusies en overnames, moet u een bedrijf opbouwen dat een waardevolle potentiële aanwinst is voor de overnemende partijen. Als u bijvoorbeeld een targeting voor het opstarten van elektrische voertuigen bouwt die door Tesla moet worden overgenomen, moet u vertrouwd raken met de bedrijfsstrategie en technologiepijplijn van Tesla. Aan de andere kant moet een IPO-kandidaat een breed scala aan institutionele beleggers aanspreken die geen specifieke behoeften hebben maar een spannend verhaal nodig hebben.

Wat is de typische waarderingsbenadering van de sector die van toepassing is op uw bedrijf? De belangrijkste waarderingsbenadering voor alle financiële modellen is discounted cashflow (DCF), openbare vergelijkingen en eerdere transacties. U kunt een gedetailleerde benadering krijgen uit verschillende financiële handboeken en online tutorials.

Ook al is geld niet de belangrijkste drijfveer voor het starten van een bedrijf, toch wil je goed beloond worden voor je bloed, zweet en tranen. Nu u uw verwachte aandelenbezit bij uitstap heeft geprojecteerd en u weet wat uw doelwaardering bij uitstap is, kunt u uw rendement berekenen:

Uw rendement =het verwachte eigen vermogen % bij uitstap x de doelwaarde x (1-vermogenswinstbelastingtarief).

Als u bijvoorbeeld verwacht 20% van het eigen vermogen te bezitten bij uitstap, tegen een waardering van $ 100 miljoen, en uw vermogenswinstbelasting is 25%, dan verdient u $ 15 miljoen aan de transactie.

Als je twijfelt of je dit bedrijf wel of niet wilt starten of iemand anders probeert te overtuigen om mee te doen, kun je deze analyse gebruiken om de potentiële beloning te laten zien.

Voordat u een bedrijf start, is het van vitaal belang dat u dit verwachte cijfer vergelijkt met uw eigen alternatieve kosten van het winstpotentieel dat in de bedrijfswereld blijft. Met deze vooruitziende blik kunt u uw bedrijf starten zonder spijt en een duidelijk begrip van wat u wilt bereiken.

U moet ernaar streven deze analyse uit te voeren zodra u zeker bent van uw startup-idee en de selectie van medeoprichters, of uiterlijk voordat u externe financiering aantrekt.

Veel startende oprichters geven er de voorkeur aan zich eerst te concentreren op het opbouwen van een geweldig bedrijf en vervolgens het huishouden in de loop van de tijd uit te zoeken. Het kan echter later nog meer tijd en geld zijn als u het in het begin niet goed doet. We weten bijvoorbeeld allemaal van de gemene strijd van de mede-oprichters van Facebook, en van de mede-oprichters van Zipcar die niet goed worden beloond voor hun harde werk (van de overname van Zipcar ter waarde van $ 500 miljoen had één mede-oprichter slechts 1,3% eigen vermogen na meerdere rondes verdunning, en de andere had minder dan 4%).

Kijkend naar enkele voorbeelden van oprichters van beroemde bedrijven, is er een groot verschil in eigendomspercentages die werden aangehouden op het moment van de beursgang. Dit toont aan dat er geen vaste koers is en dat persoonlijke fortuinen niet helemaal gecorreleerd zijn met die van het bedrijf.

Kortom, net als belasting en overlijden gaan deze financiële overwegingen niet weg. Het is beter om van tevoren te leren hoe u ermee om kunt gaan of professionals in te schakelen om u hierbij te helpen. Dit stelt u in staat om u te concentreren op het daadwerkelijk opbouwen van een geweldig bedrijf, van productontwikkeling voor 'lean startup' tot het werven van klanten.

Een checklist voor het coronavirus:tips voor uw mentale en financiële gezondheid

Telezorg voor werkgevers:uw checklist voor succes

Uw checklist voor financiële planning voor elke levensfase

Een duidelijke checklist om uw gezinsfinanciën op orde te krijgen

Moet ik mijn diensten inruilen voor aandelen in een startup?

Vind gerichte private equity-investeerders voor uw deal

Checklist voor uw eindejaarspensioen:bereid u voor op een geweldig 2022