Prijsstrategie is een van de belangrijkste functies die elk bedrijf uitvoert. Prijzen zijn een fundamenteel onderdeel van de inkomsten van een bedrijf - als ze zorgvuldig worden beheerd, kunnen ze hoge winsten en bijgevolg contant geld genereren. Als alternatief kunnen bedrijven, als ze verkeerd worden beheerd, eronder lijden, hetzij omdat lage prijzen de kosten niet effectief dekken, hetzij omdat buitensporig hoge prijzen de verkoopvolumes kannibaliseren.

Het is moeilijk om de juiste prijzen vast te stellen. Tijdens mijn meer dan 15-jarige carrière in bedrijfsfinanciering, met een bijzondere focus op industriële productie, landbouw en de FMCG-industrie, ben ik meerdere voorbeelden tegengekomen van situaties waarin slechte prijsbeslissingen de prestaties van een bedrijf ernstig belemmerden. Ik heb dit bericht geschreven om enkele van de lessen die ik heb verzameld te delen, samen met verschillende specifieke prijsstrategiesituaties waarmee ik te maken heb gehad. Ik zal uitgebreid putten uit mijn ervaring als CFO voor twee bedrijven in de FMCG-sector. Beide bedrijven hadden te maken met actieve en dynamische markten, met sterke concurrentie (binnenlands en import) en met meerdere distributiekanalen (winkelketens, traditionele winkels, distributeurs, export, enz.). Vanwege de vertrouwelijkheid van gegevens zal ik geen echte cijfers presenteren, maar de voorbeelden die ik schets geven zo goed mogelijk de werkelijkheid weer.

Fundamenteel zijn er twee algemene prijsstrategieën:

Bij de eerste benadering berekenen we de kosten, wijzen deze toe aan één product en definiëren vervolgens de prijsverhoging. Het niveau van de kosten die aan een specifiek product worden toegewezen, is afhankelijk van de huidige situatie van het bedrijf (huidige winstgevendheid, capaciteitsgebruik, enz.). Markups kunnen worden gedefinieerd op basis van verschillende doelen; bijvoorbeeld de beoogde brutomarge, de brutomarges van de benchmarksector, enz.

Ten behoeve van de analyse zullen de kosten worden onderverdeeld in verschillende niveaus. Deze niveaus worden hieronder grafisch weergegeven.

Kostenclassificatie

In principe zou het doel altijd moeten zijn om kosten te dekken en een positieve EBIT-marge te bereiken, maar in de praktijk zijn er situaties waarin men bereid kan zijn om alleen bepaalde kosten te dekken (ik zal later in het artikel enkele voorbeelden doornemen).

In de tweede benadering gaan we uit van de marktprijs van hetzelfde (of vergelijkbaar) product en werken we terug naar de kosten. Op deze manier simuleren we of we met de huidige marktprijs alle beoogde kosten kunnen dekken en onze beoogde markup kunnen bereiken. Deze benadering wordt vaak gebruikt wanneer de marktconcurrentie sterk is en wanneer een enkele speler de totale marktprijs niet kan beïnvloeden (zoals in FMCG, reisdiensten, enz.).

NB In zeer zeldzame situaties kunnen de prijzen door de overheid worden gereguleerd om de bevolking te beschermen tegen de hoge prijzen van bepaalde basisgoederen (zoals elektriciteit, openbaar vervoer of gemeentelijke diensten).

Om het belang - en de kracht - van prijsbeslissingen te illustreren, ga ik in dit gedeelte zeven praktische voorbeelden doornemen van situaties waarin prijsbepaling een belangrijk hulpmiddel is en een hulpmiddel waarmee voorzichtig moet worden omgegaan. Zoals vermeld, zijn deze voorbeelden allemaal sterk gebaseerd op situaties uit het echte leven waarmee ik tijdens mijn carrière ben geconfronteerd, en hoewel ze zijn gestileerd ter illustratie en vertrouwelijkheid van de cijfers, geven ze de werkelijkheid zo goed mogelijk weer.

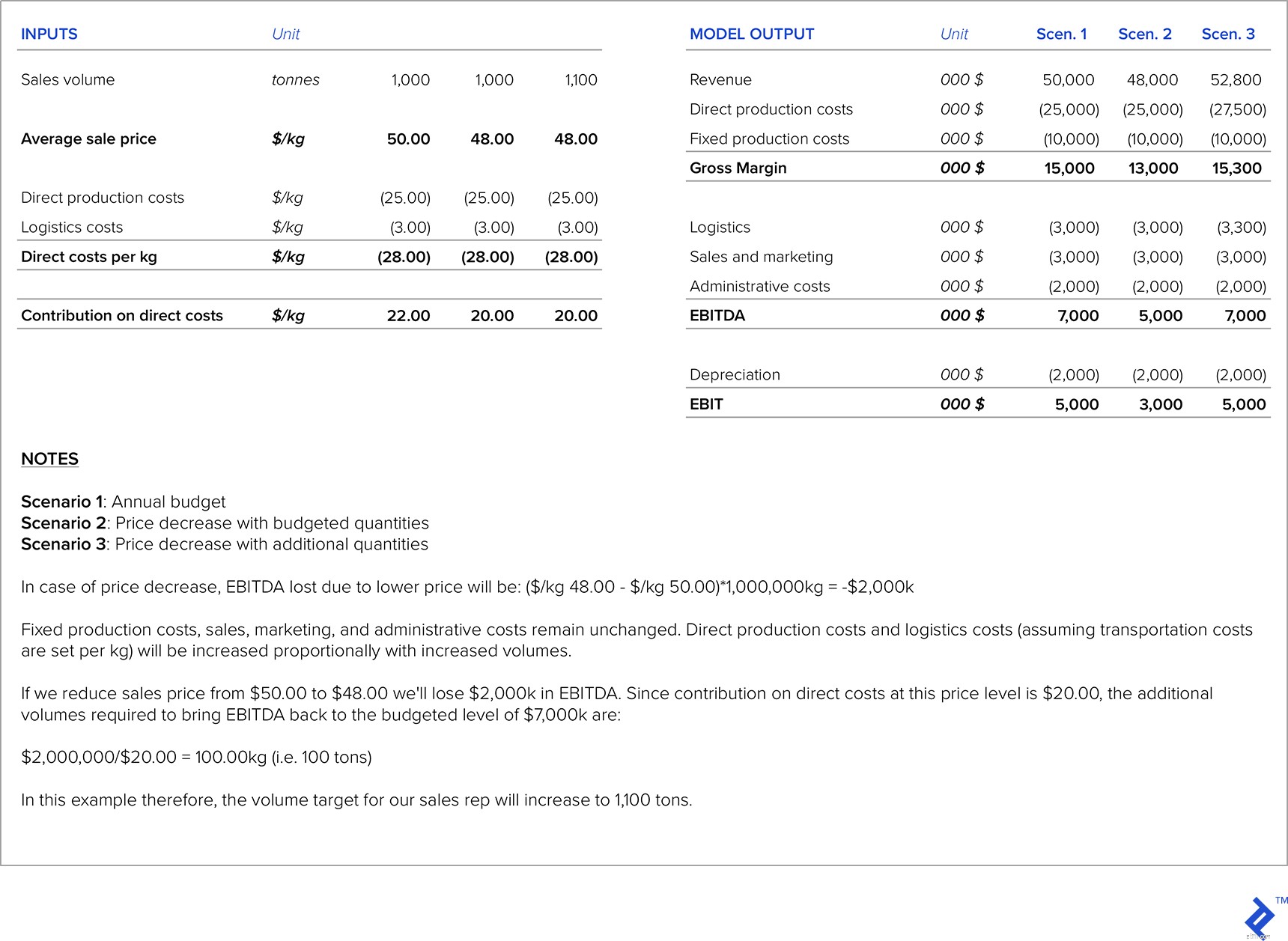

In mijn carrière heb ik te maken gehad met situaties waarin een doel werd opgelegd door het hoofdkantoor (bijvoorbeeld gerichte EBITDA) en iedereen in de organisatie naar dit specifieke doel werkt. Wat vaak gebeurt, is dat het verkooppersoneel zal aandringen op prijsverlagingen om de volumes te vergroten, maar in deze situaties moet men voorzichtig zijn om ervoor te zorgen dat de extra omzet die wordt behaald door lagere prijzen voldoende is om lagere marges te compenseren; anders worden EBITDA-doelen niet gehaald (en is het hoofdkantoor niet tevreden).

Om dit probleem aan te pakken, heb ik een model ontwikkeld dat voor elk product de prijsgevoeligheid berekende ten opzichte van de beoogde EBITDA. Het model gaf daarom aan met hoeveel volumes per prijsverlagingsniveau moest worden verhoogd om de EBITDA-marges op peil te houden. Het werd vervolgens gebruikt als een gids voor het verkooppersoneel bij onderhandelingen met klanten.

Onderstaande figuur geeft een voorbeeld van zo'n berekening. Laten we aannemen dat we in het jaarlijkse budget uitgegaan zijn van een prijs van $ 50,00/kg voor het specifieke product in kwestie. Na onderhandelingen met de klant stelt onze vertegenwoordiger voor om de verkoopprijs te verlagen tot $ 48,00/kg. Aangezien de aanvankelijk gebudgetteerde hoeveelheid 1.000 ton was, moeten we de extra te verkopen hoeveelheden berekenen om de EBITDA op het gebudgetteerde niveau te houden.

Tabel 1:Analyse prijs/volumegevoeligheid

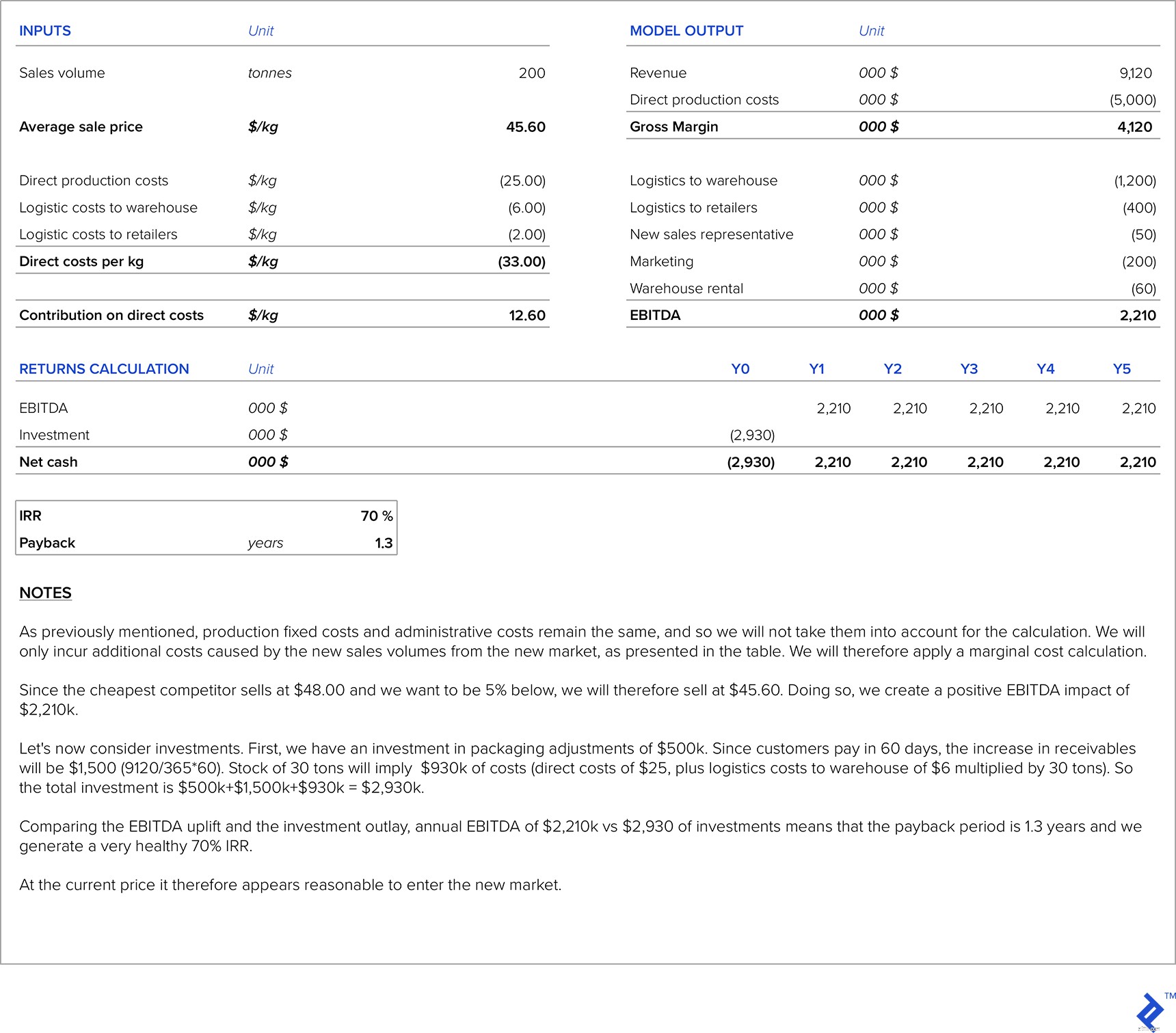

Wanneer een bedrijf van plan is een nieuwe markt te betreden, zijn er verschillende benchmarks die kunnen worden gebruikt om de prijs te bepalen.

Aan de kostenkant hebben we directe productiekosten, extra kosten als gevolg van verkoop in de nieuwe markt (nieuw marktonderzoek, vergoedingen van de lokale distributeurs, extra verkooppersoneel voor de nieuwe markt, transport, enz.), vaste productiekosten, administratieve kosten en afschrijvingen (die meestal op hetzelfde niveau blijven). We kunnen ook enkele investeringen doen om ons product aan te passen aan de behoeften van de nieuwe markt of om de productiecapaciteit te vergroten. De standaardbenadering om prijzen vast te stellen zou zijn om een kosten plus opslag te gebruiken benadering, dus we zullen een illustratief voorbeeld doornemen en dit vervolgens vergelijken met de marktprijs van de nieuwe markt. We moeten dan de terugverdientijd berekenen van de investering die nodig is voor de nieuwe markt.

Voor ons illustratieve voorbeeld blijven we het fictieve bedrijf gebruiken dat we in het voorbeeld in de vorige sectie hebben gebruikt en nemen we aan dat het bedrijf heeft besloten om naar een nieuwe markt te exporteren. We gaan ervan uit dat er productiecapaciteit over is en dat er daarom niet in extra productiecapaciteit hoeft te worden geïnvesteerd. De receptuur van het product voor deze nieuwe markt is hetzelfde als voor de binnenlandse markt, dus ook de directe productiekosten blijven gelijk. Er is een investering van $ 500.000 nodig om de verpakking aan te passen aan de nieuwe markt, en we gaan er ook van uit dat we $ 200.000 aan marketing moeten uitgeven. Bovendien moet het bedrijf een extra verkoopvertegenwoordiger voor deze markt in dienst hebben met een salaris van $ 50.000 per jaar, en moeten we magazijnhuurkosten van $ 60.000 per jaar betalen. De geschatte hoeveelheid voor deze markt is 200 ton per jaar. De richtprijs moet 5% goedkoper zijn dan de concurrent met de laagste prijs op die markt (deze concurrent verkoopt $ 48 per kilo). Ons bedrijf is al winstgevend op de binnenlandse markt. De transportkosten naar deze markt bedragen $ 6,00 per kilo naar het gehuurde magazijn en gemiddeld $ 2,00 per kilo van het gehuurde magazijn naar winkels. Klanten in deze nieuwe markt betalen gemiddeld in 60 dagen en de voorraden in het magazijn blijven altijd op 30 ton.

Tabel 2:Prijs- en rendementsanalyse voor nieuwe markten

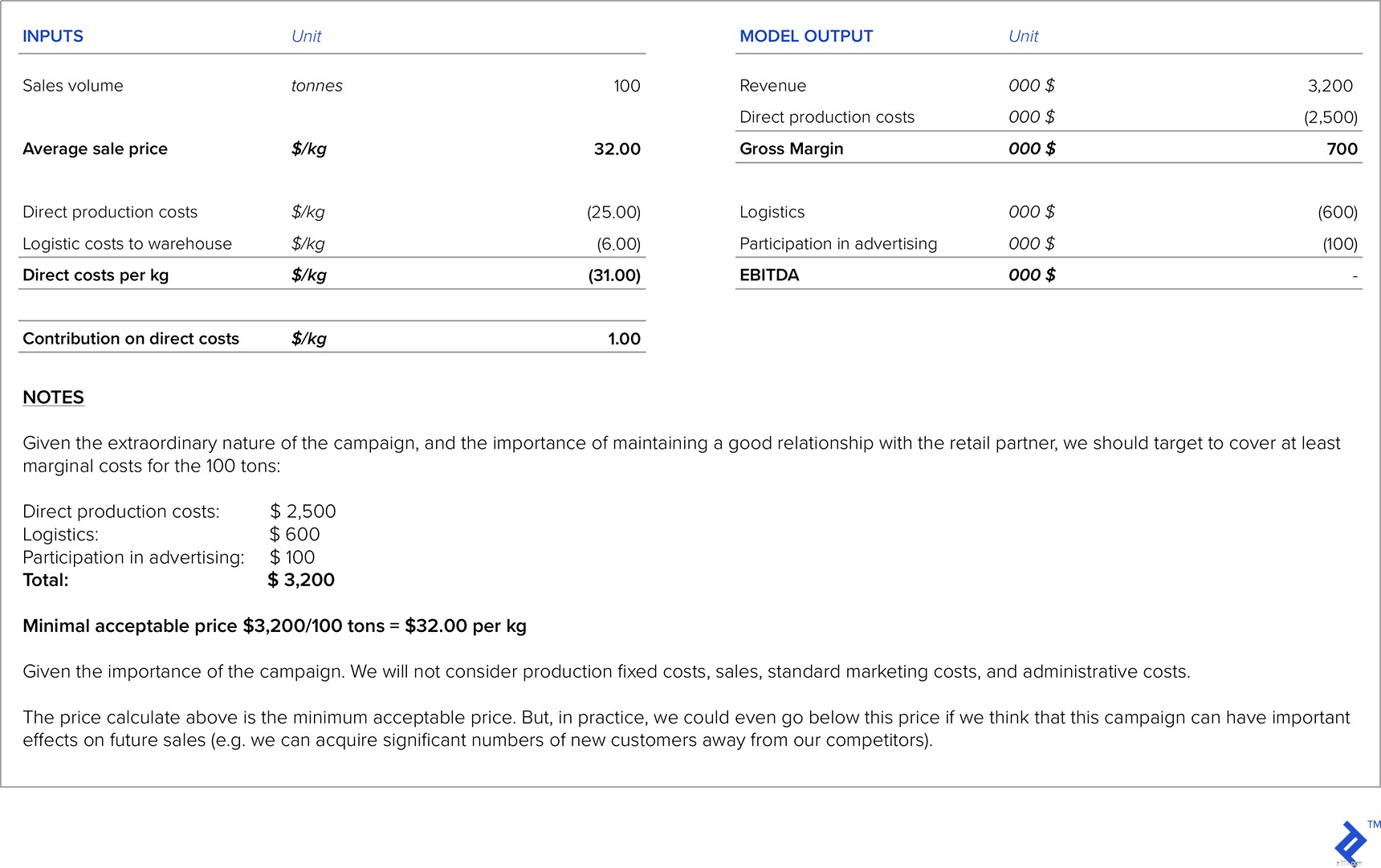

Wanneer grote winkelketens uw partner zijn, zullen zij u regelmatig benaderen met verzoeken om prijsverlagingen. In deze situaties is het van groot belang dat u in ieder geval de directe kosten van productie en logistiek dekt. Soms ben je zelfs bereid om een deel van de marge op te offeren, omdat dit kan bijdragen aan een goede relatie met de winkelketen. Er zijn ook situaties waarin winkelketens uw product een boost kunnen geven met een betere positionering in hun winkels of co-brandingcampagnes, maar in ruil daarvoor moet u deelnemen aan de marketingkosten of extra servicekosten betalen. In deze situaties is het erg belangrijk om de impact van die uitgaven op uw beoogde marge en winstgevendheid zorgvuldig te berekenen.

Laten we aannemen dat het bedrijf uit ons eerste voorbeeld wordt benaderd door hun winkelketenpartner. Ze willen een speciale promotie van dit product organiseren voor hun komende kerstuitverkoop en willen een korting tot 50% opnemen. Ze vragen u de laagst mogelijke prijs die u bereid bent te bieden voor 100 ton van het product. Bovendien wordt van u verwacht dat u, om deel te nemen aan de komende promotie, deelneemt in de advertentiekosten voor een totaal van $ 100.000.

Tabel 3:Prijsanalyse voor promotie met Retail Chain Partner

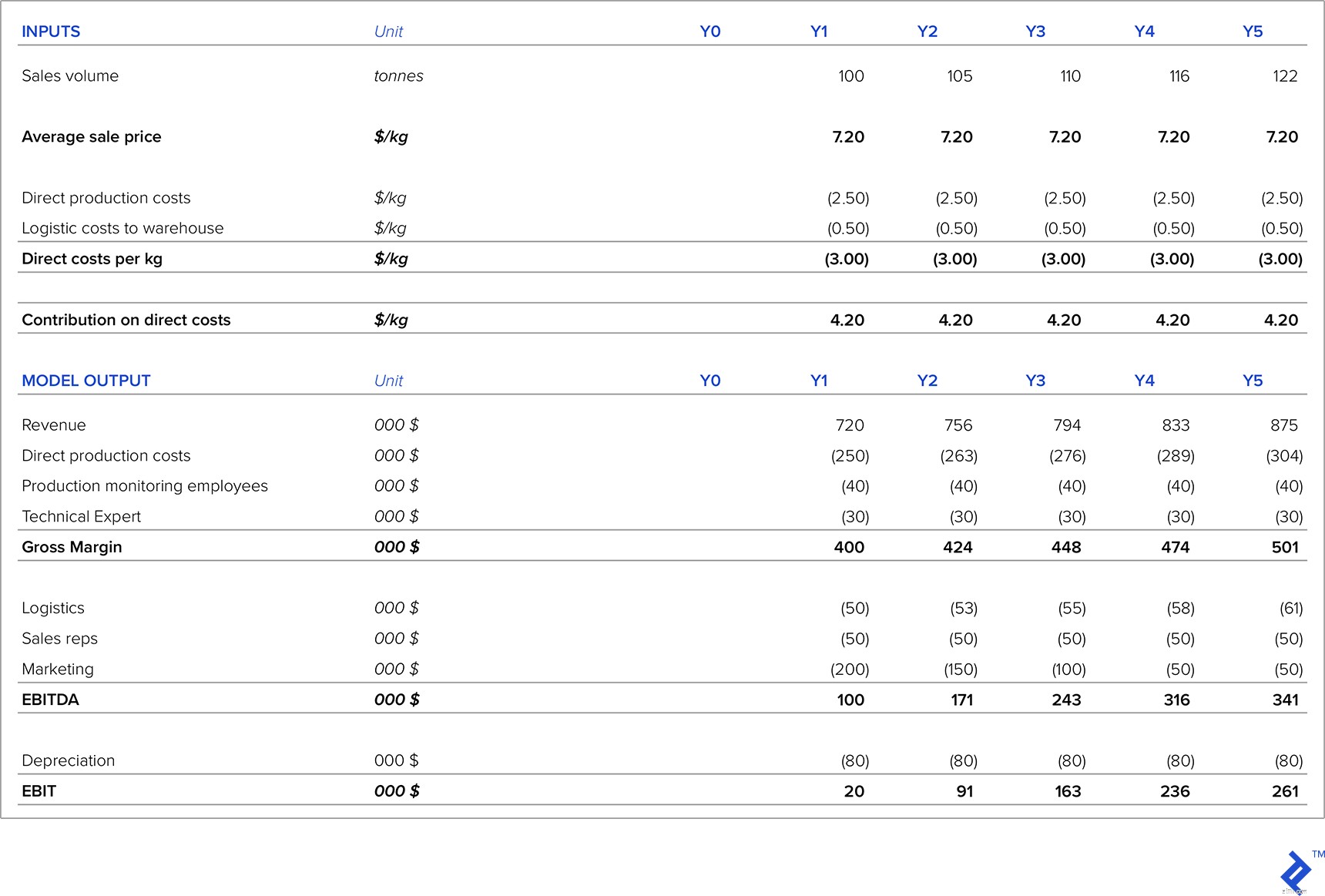

Wanneer een nieuw product wordt gelanceerd, is het erg belangrijk om te benchmarken met vergelijkbare producten op de markt of met een vervanging voor dit nieuwe product. Er zijn twee mogelijke prijsstrategieën voor het nieuwe product:

Aan de kostenkant is het erg belangrijk om rekening te houden met alle kosten van het nieuwe product. Een zeer belangrijke vraag hierbij zijn de benodigde investeringen, die hoog kunnen zijn vanwege de behoefte aan nieuwe apparatuur (of aanpassingen aan bestaande apparatuur), marktonderzoek, etc. De marge die door het nieuwe product zal worden gegenereerd, moet dus worden berekend tegen alle extra investeringen om relevante investeringsparameters te berekenen (IRR, NPV en terugverdientijd). Een andere uitdaging is om verkoophoeveelheden te schatten voor een product dat nog niet eens op de markt bestaat.

Laten we een voorbeeld bekijken van een bedrijf dat vissalami ontwikkelt, een nieuwe en innovatieve vervanger voor bestaande salamiproducten. De totale omvang van de salamimarkt is 5.000 ton. Uit marktonderzoek blijkt dat we in het eerste jaar met goede marketingcampagnes 2% van de salamimarkt kunnen veroveren. De gemiddelde prijs van andere soorten salami is $ 6,00/kg. We schatten dat klanten bereid zullen zijn om 20% boven de huidige marktprijzen te betalen, aangezien dit een nieuw en uniek product is. De salamimarkt groeit gemiddeld met 5% per jaar, dus we zullen dit gebruiken als aanname voor onze 5-jarige verkoopprognoses.

Directe productiekosten zijn $2,50/kilo en logistiek kost $0,50/kilo. Op onze productieafdeling hebben we een technisch expert nodig met een jaarsalaris van $ 30.000 en twee werknemers voor productiebewaking die elk $ 20.000 per jaar kosten. We hebben ook twee nieuwe verkopers nodig, die elk $ 25.000 per jaar kosten. Marketingkosten zijn $ 200.000 in het eerste jaar, $ 150.000 in het tweede jaar, $ 100.000 in het derde jaar en daarna een plateau op $ 50.000 per jaar. Er is nieuwe apparatuur nodig, die $ 400.000 kost (met lineaire afschrijving over vijf jaar). Klanten betalen gemiddeld in 60 dagen en het minimaal vereiste voorraadniveau is 20 ton.

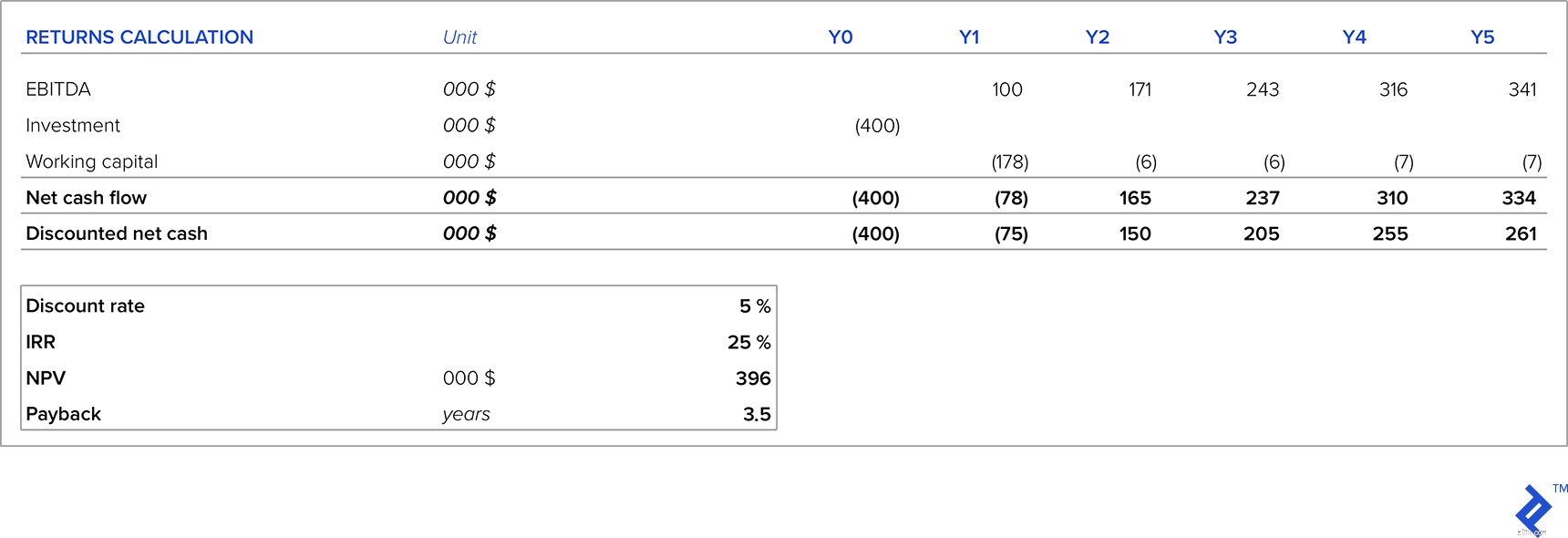

Tabel 4:Prijsanalyse voor lancering van nieuwe producten

Met onze P&L-projectie zien we dat het bedrijf de eerste vijf jaar winstgevend zal zijn en dat de winst elk jaar zal stijgen als gevolg van stijgende verkopen en dalende marketingkosten. Maar om te beginnen vereist het nieuwe product investeringen in apparatuur en werkkapitaal, dus we hebben rekening gehouden met de initiële investeringen.

Tabel 5:Retouranalyse voor lancering van nieuwe producten

Rekening houdend met aannames over prijs en hoeveelheden, zal onze investering in vijf jaar een IRR van 25% (aanzienlijk boven de disconteringsvoet), een positieve NPV en een terugverdientijd van 3,5 jaar genereren. Als dit binnen ons beoogde (of investeerders) WACC-niveau valt, dan is dit een interessante investering om te doen. Maar twee belangrijke aannames die voor de bovenstaande analyse werden gemaakt, hadden betrekking op prijsstelling en verkoopvolumes, vooral omdat dit een nieuw product is zonder een historisch verkooprecord om onze aannames op te baseren. Laten we eens kijken naar welk prijsniveau de NPV naar nul brengt - de analyse laat zien dat de NPV tot nul daalt bij een prijs van $ 6,34, of anders gezegd, 12% onder ons veronderstelde prijsdoel. Daarom is een goed prijsbeheer de sleutel tot het succes van dit project.

Wanneer de bezettingsgraad laag is (bijvoorbeeld minder dan 50%), hebben we te maken met een zeer hoog aandeel afschrijvingskosten ten opzichte van productkosten. Afschrijvingskosten kunnen op twee manieren in de winst-en-verliesrekening worden verlaagd:

Vanuit het oogpunt van prijsstrategie wordt in deze situaties meestal gedaan dat de afschrijvingskosten niet worden opgenomen in de berekening van de productkosten. De opslag wordt dus berekend over de kosten exclusief afschrijvingen. Afschrijvingen zijn een niet-contante uitgave - het is het resultaat van investeringen in het verleden waar we geen controle over hebben. Daarom zou het uitsluiten van afschrijvingskosten van de prijsberekeningen geen contante impact moeten hebben.

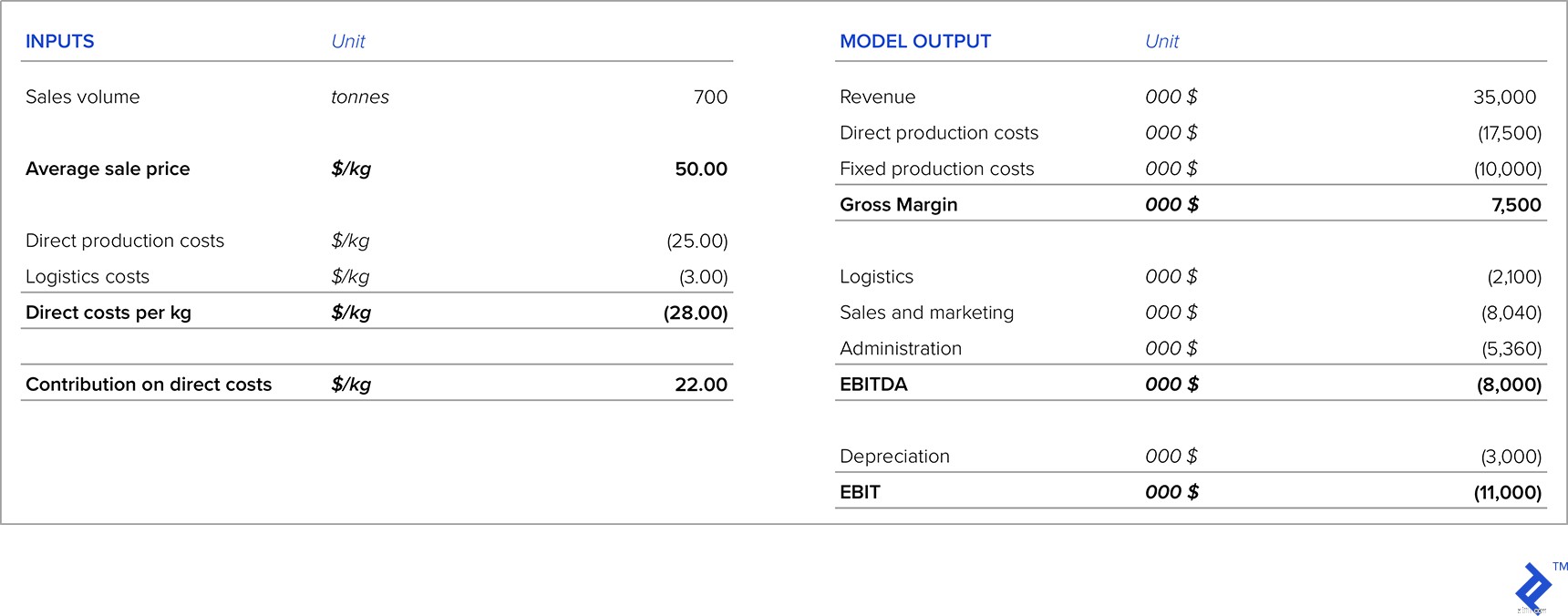

Het belangrijkste onderdeel van de prijsanalyse hier is om de marges te vergelijken in het scenario waarin we de prijs bepalen door afschrijvingskosten uit te sluiten versus de contanten die worden gegenereerd door de desinvestering van deze activa (ervan uitgaande dat we voldoende informatie hebben om te weten hoeveel we de activa zouden kunnen verkopen voor). Laten we een voorbeeld nemen van een bedrijf dat 700 ton van een product verkoopt voor $ 50/kg, maar dat echter een geïnstalleerde capaciteit van 1.500 ton heeft. De resultatenrekening ziet er momenteel als volgt uit:

Tabel 6:P&L voor bedrijf met lage capaciteitsbenutting

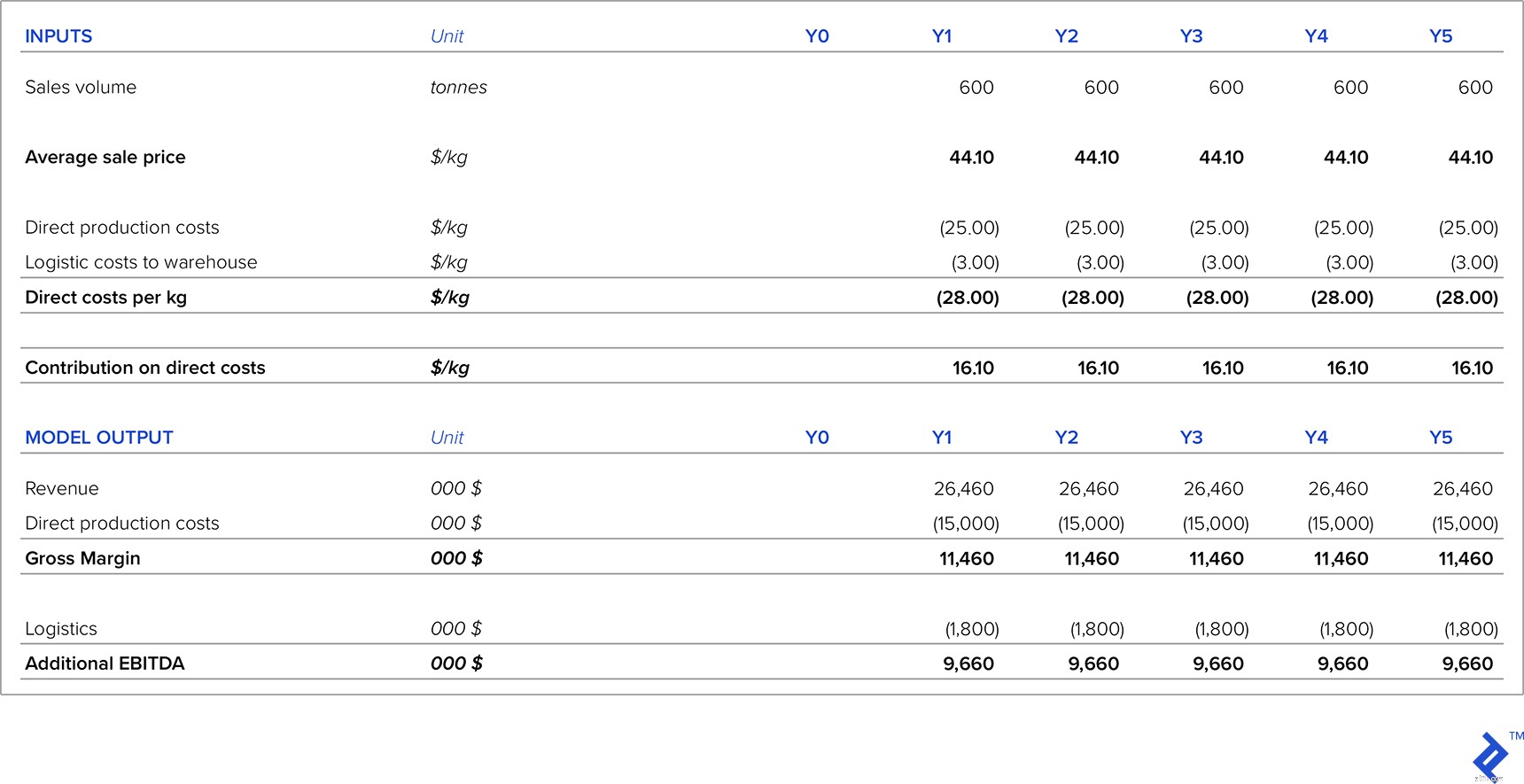

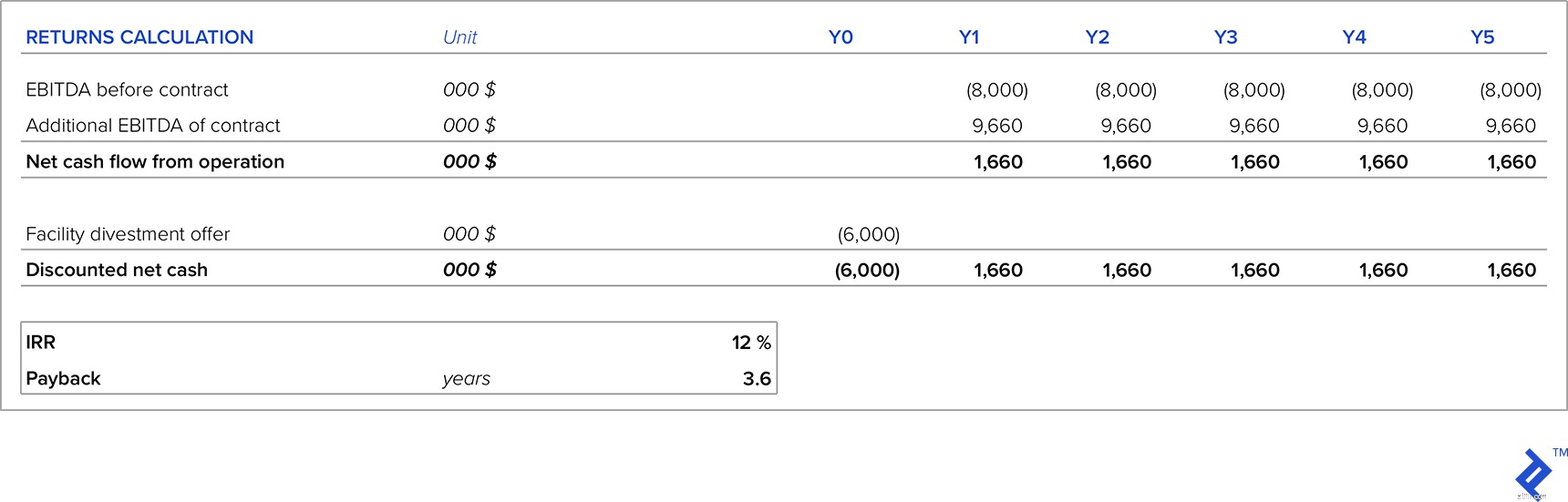

Laten we twee alternatieve scenario's vergelijken. In het eerste scenario is er een klant die bereid is een vijfjarig contract te tekenen voor 600 ton per jaar. In het tweede scenario heeft het bedrijf een aanbod om de volledige faciliteit voor dit product te verkopen voor $ 6 miljoen en zou de koper de ontmantelingskosten op zich nemen. Het bedrijf heeft een WACC van 12%, dus dit is de minimale IRR die vereist is voor investerings- of desinvesteringsprojecten. Een ander criterium is dat de maximale terugverdientijd vier jaar mag zijn. In beide scenario's is de productprijs $ 44,10 per kilo.

In het eerste scenario is de extra EBITDA die dit contract zou genereren:

Tabel 7:Verwachte winst- en verliesrekening van nieuw contract

Laten we deze optie nu vergelijken met de optie om de faciliteit af te stoten. De aangeboden prijs voor de faciliteit zal worden gebruikt als alternatieve kosten om in bedrijf te blijven.

Tabel 8:Vergelijking van nieuw contract versus desinvestering van faciliteit

Als we met grote winkelketens werken, vragen ze soms om huismerkproducten voor hen te produceren. Hoewel deze producten meestal een zeer lage marge genereren, kan dit de volgende positieve effecten hebben:

In deze gevallen zou mijn suggestie zijn om de marginale productiekosten te dekken en hieraan een opslag toe te voegen, wat bijdraagt aan de dekking van de vaste kosten en aan de EBITDA.

Laten we nu eens kijken naar een enigszins aparte kwestie met betrekking tot prijsstelling, die vaak optreedt binnen grotere bedrijven die verticaal geïntegreerd zijn. Deze situatie kan zich met name voordoen wanneer een product uit een meer "upstream" productiestadium vervolgens wordt gebruikt als input verder downstream.

Om de situatie te illustreren, zal ik een echt voorbeeld gebruiken van een bedrijf waar ik werkte, dat volledig geïntegreerd was en waarvan de activiteiten als volgt waren:

Vanwege de onderlinge samenhang van de productiefasen kunnen er soms prijsproblemen ontstaan. Door bijvoorbeeld in te zoomen op de derde fase waar varkens worden vetgemest, stond het bedrijf voor de keuze om ze op de markt te verkopen of ze in de volgende fase als grondstof te gebruiken. Gezien het eerste alternatief, aangezien de prijs van mestvarkens marktvolatiliteit kent, is het logischer om mestvarkens op de markt te verkopen dan ze als grondstof te gebruiken wanneer de marktprijs hoog is. In deze situaties kan het bedrijf andere grondstoffen op de markt kopen die goedkoper zijn dan het gebruik van hun eigen mestvarkens.

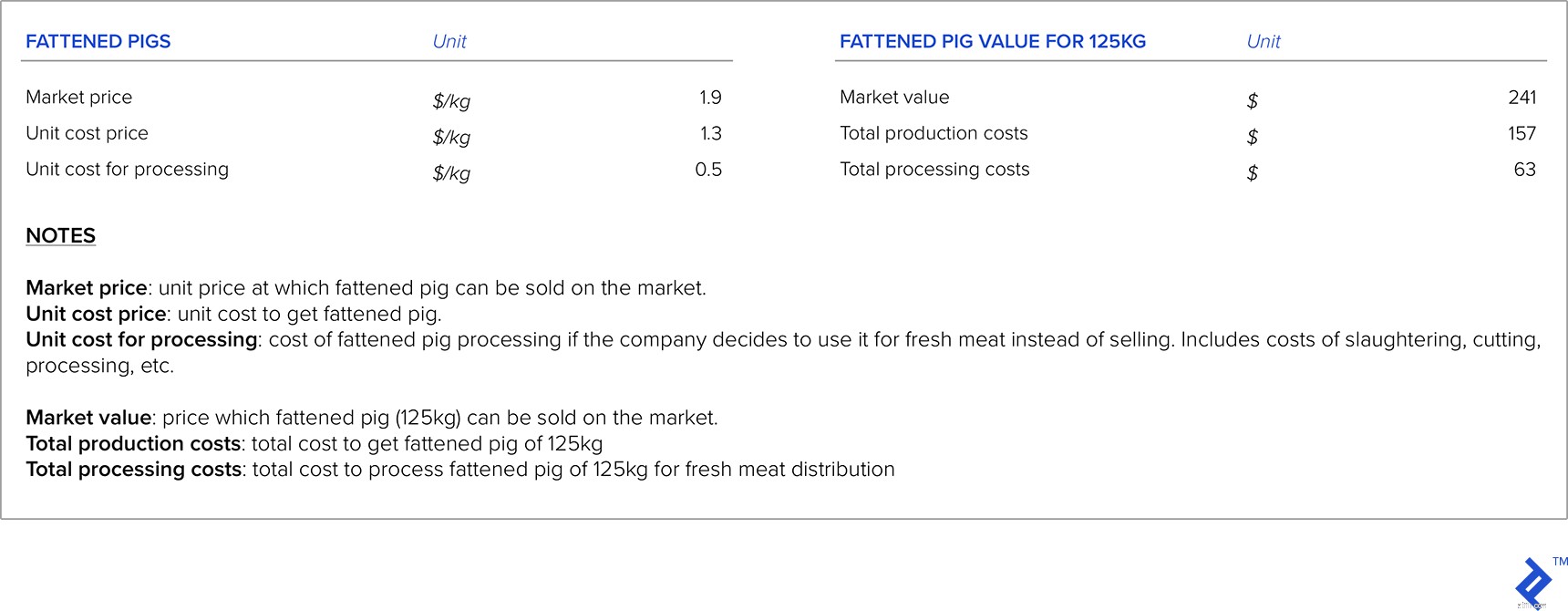

Met het bovenstaande in gedachten, hoe moet u de prijs bepalen? Laten we het voorbeeld doornemen, waarbij ik ervan uit ga dat het gemiddelde gewicht van een gemest varken 125 kg is.

Tabel 9:Marktwaarden en eenheidskosten

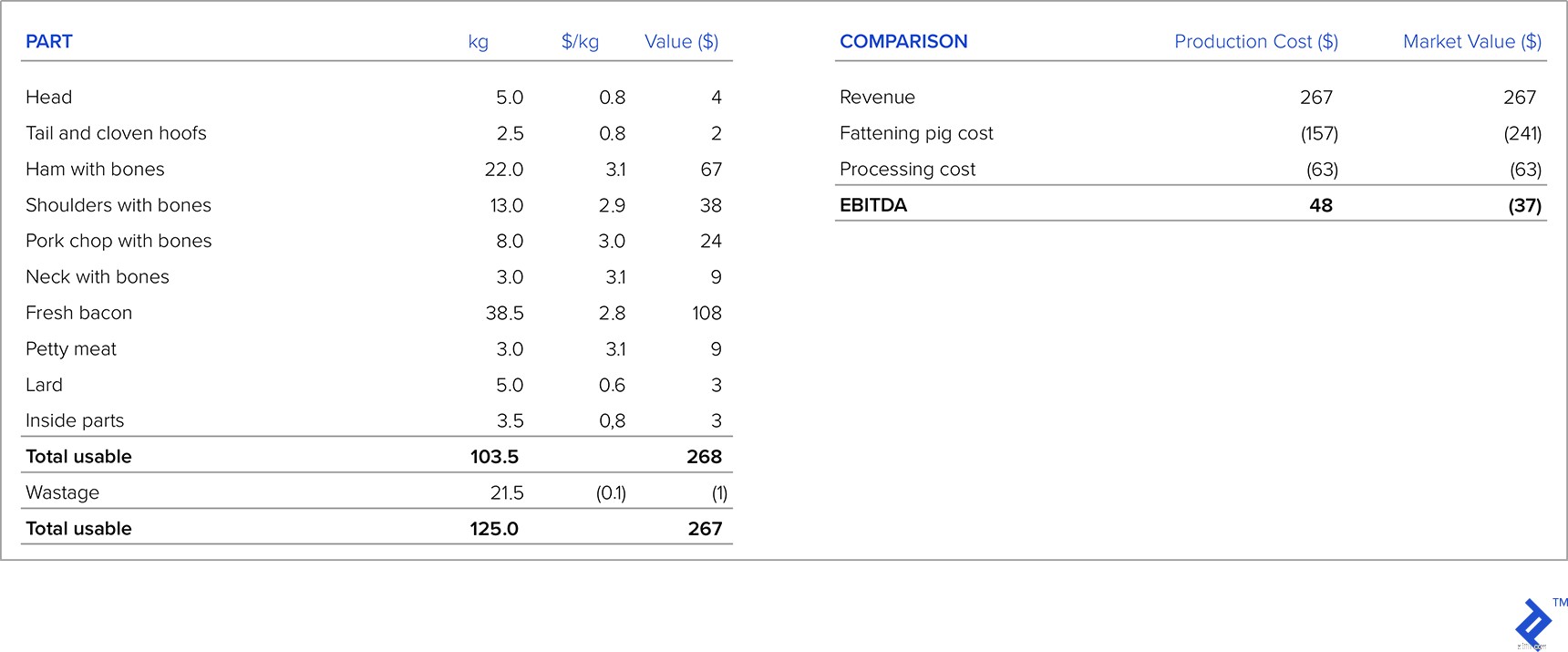

In onderstaande tabel links ziet u de opbouw van een vleesvarken van 125 kg na het uitsnijden, met een aanbod van een winkelketen voor elk deel van het vleesvarken en de opbrengst per deel. Laten we nu de winstgevendheid van de distributie van vers vlees vergelijken door de productiekosten en de marktwaarde van het gemeste varken te nemen. Als we de productiekosten als input voor de vetgemeste varkenskosten in aanmerking zouden nemen, zien we dat het bedrijf een winst per varken maakt van $ 48. Maar als we de waarde nemen van het gemeste varken dat het bedrijf op de markt kan krijgen, zien we dat het verlies maakt. Dus in situaties als deze, wanneer er sprake is van verticale integratie en er een markt is voor het product uit de vorige productiefase, moeten we de marktprijs in plaats van de productiekosten als input nemen. In bovenstaand voorbeeld moet het bedrijf ofwel het gemeste varken op de externe markt verkopen of de winkelketen om een prijsverhoging vragen.

Tabel 10:Vergelijking van opties

Gedurende mijn carrière ben ik getuige geweest van talloze voorbeelden van situaties waarin succesvolle of niet-succesvolle prijsstrategieën de prestaties van een bedrijf aanzienlijk beïnvloedden. Een voorbeeld van een succesvolle prijsstrategie waarmee ik werd geconfronteerd, was in een bedrijf dat de eerste binnenlandse producent van een bepaald product was (voorheen was het product altijd geïmporteerd). Ze onderzochten zorgvuldig de marktomvang en importconcurrentieprijzen, en voerden een zeer succesvolle introductie van het product uit, waarbij ze snel een aanzienlijk marktaandeel veroverden.

Helaas ben ik echter ook getuige geweest van veel mislukte prijsstrategieën. Een voorbeeld was een productiebedrijf waar ik voor werkte. Toen we te maken kregen met enorme importconcurrentie, deed het bedrijf zijn huiswerk niet, ervan uitgaande dat klanten hun product zouden blijven kopen, zelfs als de import goedkoper zou zijn. Ze voerden oppervlakkig marktonderzoek uit, waarbij ze alleen hun distributeurs benaderden in plaats van eindklanten, wat betekent dat de resultaten niet overeenkwamen met de werkelijkheid. Al snel begonnen ze marktaandeel te verliezen aan goedkopere importeurs, en het bedrijf is tegenwoordig slechts een schaduw van zijn vroegere zelf.

Er is geen enkele formule om de prijsstrategie goed te krijgen. Er moet met veel variabelen rekening worden gehouden, en veel daarvan zijn gebaseerd op aannames en op subjectieve of statistische schattingen. Om deze reden is het onvermijdelijk dat sommige prijsstrategieën mislukken. In het licht hiervan raad ik bedrijven altijd aan flexibel te blijven. Als een prijsstrategie wordt geïmplementeerd en slechte resultaten oplevert, moet deze zo snel mogelijk worden aangepast om het financiële verlies te minimaliseren en het bedrijf op een succesvoller pad te sturen.

Strategieën voor pensioeninkomen voor de 1%

3 bestedingsstrategieën voor uw pensioen

Alternatieve strategieën voor stretch IRA

5 strategieën voor succesvolle intraday-handel

Optievolatiliteit en prijsstrategieën voor geavanceerde handel

Experts' Corner:Pitch Deck-tips voor succes bij fondsenwerving

Uitgelijnd voor succes:een gids voor waar investeerders naar zoeken in een startup