Iedereen houdt van een goede bonus of verhoging - en we begrijpen waarom! Dat extra inkomen helpt je niet alleen om je beloond te voelen op het werk, maar maakt het leven ook een beetje makkelijker. En als u aan financiële doelen werkt, zoals het aflossen van schulden of investeren voor uw toekomst, kan een kleine verhoging van uw salaris u helpen die doelen veel sneller te bereiken.

De meeste werkende Amerikanen kunnen dit jaar een loonsverhoging van 3% verwachten, vergelijkbaar met de gemiddelde loonsverhoging in voorgaande jaren. (1) Op een jaarinkomen van $ 45.000 komt een verhoging van 3% neer op $ 1.350, of $ 112,50 per maand.

Hoewel het misschien niet zo veel klinkt, is het extra geld dat u voorheen niet had. En wat je met dat geld doet, doet er echt toe. Er zijn veel verschillende manieren om die verhoging te besteden, sommige beter dan andere. Bekijk deze veelvoorkomende keuzes om erachter te komen hoe u dit jaar het meeste uit uw verhoging of bonus kunt halen.

Een populaire manier om een jaarlijkse verhoging of bonus te besteden is aan reizen en vakanties. Laten we duidelijk zijn, we zijn allemaal voor vakanties wanneer de rekeningen worden betaald en je geen schulden boven je hoofd hebt hangen. Maar als u eerst wat andere prioriteiten moet regelen, zou een uitje misschien niet uw top moeten zijn prioriteit als u beslist hoe u uw loonsverhoging besteedt.

Neem bijvoorbeeld Rick en Carla. Ze verdienen elk bijna $ 45.000, dus ze verwachten voor elk van hen een gemiddelde verhoging van $ 110 of zo per maand. Maar er is slecht nieuws. Die verhoging van $ 110 is gebaseerd op hun brutoloon. Hun werkelijke loonsverhoging zal minder zijn - veel minder, afhankelijk van de staat waarin ze wonen en hun belastingaangiftestatus. Aangezien Rick en Carla in een staat zonder inkomstenbelasting wonen, bedragen hun verhogingen elk ongeveer $ 80 per maand, waardoor hun inkomensverhoging van $ 2.640 meer lijkt op $ 1.920.

De gemiddelde binnenlandse vakantie kost volgens het Bureau of Labor Statistics ongeveer $ 600 per reis, dus Rick en Carla kunnen een korte vakantie voor twee doen zonder een deuk in hun budget te leggen. (2) Om echt van hun vakantie te genieten, moeten Rick en Carla er echter voor zorgen dat hun financiële basis gedekt is en dat ze geen geld gebruiken dat naar schulden of hun noodfonds zou moeten gaan. En dat noodfonds mag nooit, maar dan ook nooit naar een vakantie gaan, hoe hard je het ook denkt nodig te hebben!

Darlene kan niet wachten om haar salarisverhoging te krijgen. Ze worstelt al maanden om de eindjes aan elkaar te knopen. Met haar inkomen van $ 45.000 kan ze niet achterhalen hoe ze achterop is geraakt. Maar ze weet zeker dat deze verhoging het antwoord is waar ze naar op zoek was.

Darlenes plan om haar loonsverhoging te gebruiken om haar rekeningen in te halen en andere huishoudelijke uitgaven te dekken, is een andere veelvoorkomende keuze. Hoewel dit verantwoordelijk lijkt, zal het gebruik van haar salaris om het verleden te financieren Darlene niet vooruit helpen. De wortel van haar probleem is waarschijnlijk niet haar inkomen, maar haar budgettering.

In plaats van alleen het symptoom te behandelen, moet Darlene het probleem aanpakken. Ze moet een budget maken en beslissen hoe ze elke dollar die ze verdient vóór uitgeeft het komt op haar bankrekening terecht. Als ze eenmaal een plan heeft om haar dagelijkse uitgaven te dekken met het inkomen dat ze al heeft, kan ze haar loonsverhoging gebruiken om financieel vooruit te komen door haar schuld af te betalen.

Sommige mensen gebruiken hun extra inkomen om schulden af te betalen - en dat is geweldig idee! Laten we Darlene nog eens als voorbeeld bekijken. Als ze haar uitgaven onder controle krijgt en haar maandelijkse verhoging van $ 80 toepast op haar minimumbetaling op haar creditcardschuld van $ 15.000, is ze schuldvrij in iets meer dan twee jaar en bespaar meer dan $ 4.000 aan rente!

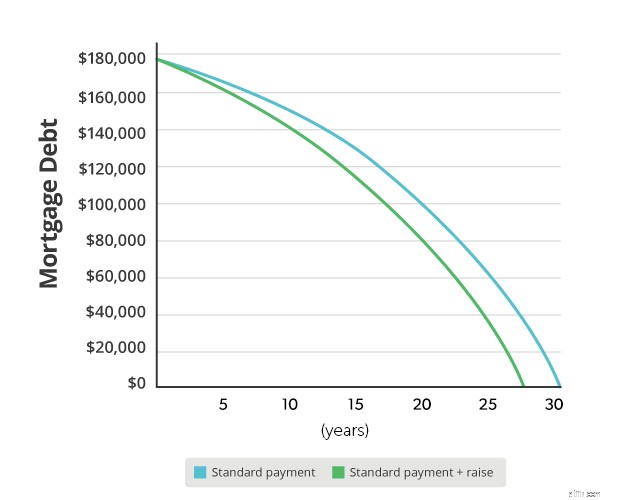

Glenn en Deanna zijn daarentegen bezig met het aflossen van hun hypotheek. Deanna werkt niet buitenshuis, dus het paar zal Glenns verhoging van 3% van zijn inkomen van $ 45.000 gebruiken om hun woninglening aan te vallen. Door die $ 80 aan hun normale maandelijkse betaling toe te voegen, betalen ze hun $ 168.000, 30-jarige hypotheek vier jaar sneller af en besparen ze meer dan $ 21.000 aan rente.

Die $ 80 per maand begint nu belangrijker te lijken, vind je niet?

Als het gaat om pensioen, kan uw verhoging of bonus nog grotere dingen doen. Stel dat Margaret een loonsverhoging van 3% krijgt op haar salaris van $ 45.000. Ze heeft twee opties:

Wilt u liever $ 80 toevoegen aan uw maandelijkse salaris of bijna $ 250.000 aan uw pensioensparen? Dat is een gemakkelijke keuze! Door meer bij te dragen aan haar pensioenrekening, verlaagt Margaret haar belastbaar inkomen en zet de volledige kracht van haar opvoeding in om haar nestei te bouwen. Wat een verschil kan het maken!

Margaret is van plan om met een investeringsprofessional te praten om te zien of haar 401 (k) de beste plaats is om haar verhoging te gebruiken om haar pensioenfonds op te bouwen. Ze zou ook een Roth IRA kunnen openen buiten haar werkplekplan. Hoewel ze met een Roth IRA niet dezelfde initiële belastingvoordelen zal krijgen als met haar 401 (k), zullen haar Roth-investeringen belastingvrij worden en zal ze haar spaargeld belastingvrij kunnen gebruiken als ze met pensioen gaat.

Als u uw verhoging of bonus gebruikt om schulden af te lossen of uw pensioenfonds te laten groeien, kunt u erop vertrouwen dat u een keuze maakt die een positieve invloed zal hebben op uw financiële toekomst. Wat is er beter dan dat?

Een investerende pro is de ideale teamgenoot om u te helpen slimme zetten te maken die op lange termijn vruchten afwerpen. En met ons SmartVestor-programma is het gemakkelijk om gekwalificeerde adviseurs te vinden om mee samen te werken terwijl u vermogen opbouwt. Ze kunnen u helpen uw opties te begrijpen, zodat u met vertrouwen slimme beslissingen kunt nemen over uw toekomst.

Vind vandaag nog een beleggingsprofessional!

Wil je de controle over je geld nemen, maar weet je niet waar te beginnen? Doe deze quiz om een gratis abonnement op maat voor je geld te krijgen. Geldquiz van 3 minuten

Hoe u het meeste uit uw creditcardbeloningen haalt

3 resoluties om te investeren in 2020:hoe u het meeste uit uw portefeuille haalt

Krijg je een loonsverhoging in 2020? Hier leest u hoe u er het beste van kunt maken

3 Maximizers om u te helpen het meeste uit uw pensioen te halen

Om het meeste uit uw 401(k) te halen, huurt u nu een adviseur in

Hoe u het meeste uit uw financiën haalt in uw dertiger jaren

Gepensioneerden, haal het meeste uit uw eigen vermogen