Het grootboek van uw bedrijf speelt een belangrijke rol bij het voorspellen van de financiële gezondheid van uw bedrijf. Maar als u uw grootboekboekingen verslapt, kan uw bedrijf de gevolgen ondervinden.

Dus ... hoe ziet het grootboek van uw kleine bedrijf eruit? Heeft het een beetje liefde nodig? Zo ja, lees dan verder om alles te weten te komen over het grootboek, inclusief wat het is, de soorten rekeningen in een grootboek en meer.

Uw zakelijke grootboek is de basis van uw boeken. Uw grootboek is een record dat wordt gebruikt om uw transacties te sorteren en samen te vatten.

In uw grootboek bent u verantwoordelijk voor het vastleggen van af- en bijschrijvingen. Uw bij- en afschrijvingen in uw grootboek moeten altijd in evenwicht zijn. Onevenwichtige bij- en afschrijvingen kunnen van invloed zijn op de financiële overzichten van uw bedrijf en u onnauwkeurige financiële rapporten opleveren.

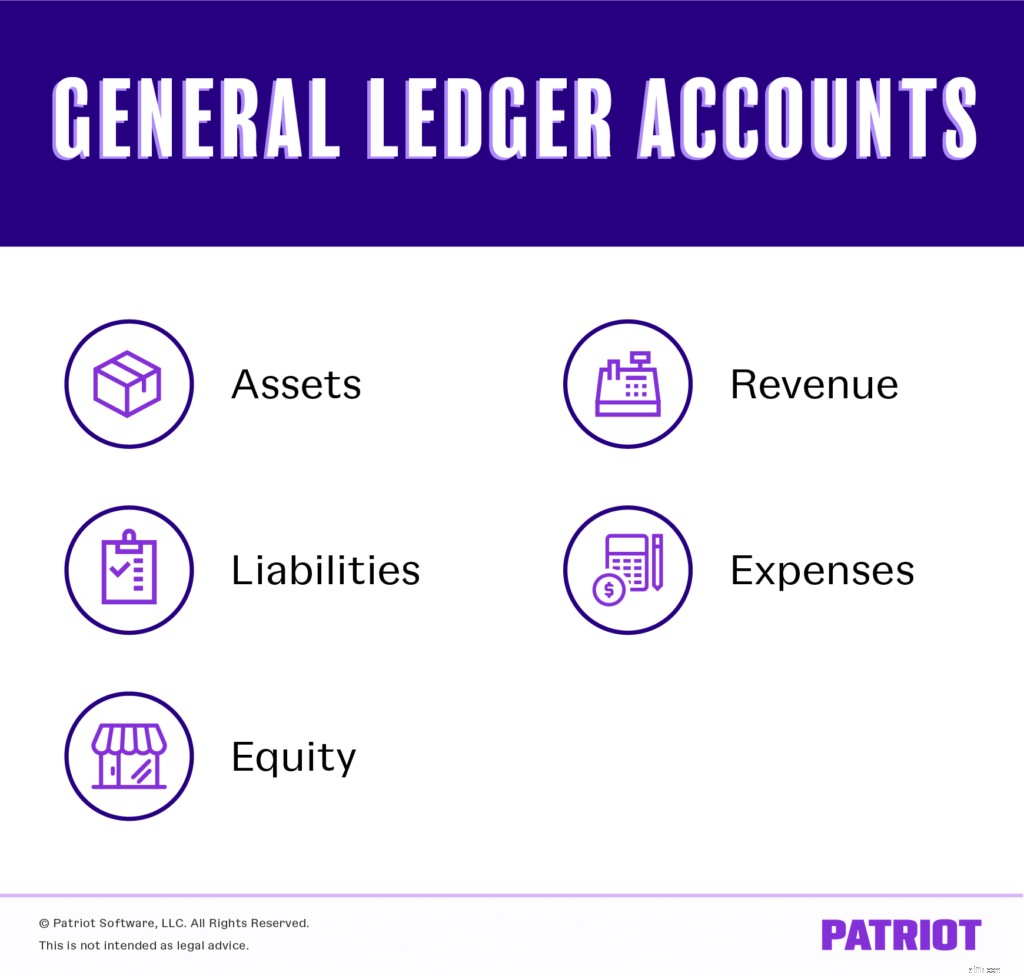

Een bedrijfsgrootboek wordt meestal onderverdeeld in vijf hoofdcategorieën. U kunt ook subcategorieën of subgrootboeken gebruiken om aanvullende details over zakelijke transacties te geven.

Accounts werken op dezelfde manier als een archiefkast. Elk account is gelabeld met een naam. En u moet gerelateerde transacties in elke rekening indienen (of vastleggen).

De rekeningen in een grootboek komen uit uw rekeningschema (COA). Het COA van uw bedrijf categoriseert uw zakelijke transacties.

De meest voorkomende rekeningen die in een grootboek voor kleine bedrijven worden gebruikt, zijn:

Activa zijn items die waarde toevoegen aan uw kleine bedrijf. Activa kunnen materieel (fysiek) of immaterieel (niet-fysiek) zijn. Eigendommen, voertuigen, handelsmerken en patenten zijn slechts enkele voorbeelden van activa die uw bedrijf zou kunnen hebben.

Verplichtingen zijn bestaande schulden die uw bedrijf verschuldigd is. Geld dat verschuldigd is aan een ander bedrijf, verkoper, organisatie, werknemer of overheidsinstantie wordt meestal als een verplichting beschouwd. Enkele voorbeelden van verplichtingen zijn leningen, hypotheken en opgelopen kosten.

Eigen vermogen, ook wel nettovermogen, eigen vermogen en eigen vermogen genoemd, is de hoeveelheid eigendom die u in uw bedrijf heeft. U kunt het eigen vermogen berekenen door uw totale verplichtingen af te trekken van uw totale vermogen.

Opbrengst is het geldbedrag dat uw bedrijf gedurende een periode ontvangt. U verdient bedrijfsopbrengsten uit de belangrijkste bedrijfsactiviteiten en activiteiten, zoals verkoop. U kunt ook inkomsten genereren uit activiteiten die niet direct verband houden met uw bedrijf (bijvoorbeeld het huren van een gebouw), niet-operationele inkomsten genoemd.

Kosten zijn kosten die verband houden met de bedrijfsvoering. U heeft waarschijnlijk verschillende zakelijke uitgaven, waaronder vergoedingen, apparatuur, benodigdheden, huur en nutsvoorzieningen.

Subrekeningen, of subgrootboeken, geven u details achter uw grootboekboekingen. Met subrekeningen kunt u uw rekeningen nog verder opsplitsen, zodat u precies weet waar geld in- en uitgaat. Je kunt subaccounts vinden onder elk hoofdaccount.

Bekijk hieronder voorbeelden van subaccounts onder elk type hoofdaccount:

Activa-subaccounts :

Aansprakelijkheidssubaccounts :

Aandelensubaccounts :

Inkomstensubaccounts :

Onkostensubrekeningen :

Als het gaat om het maken van een grootboek, heeft u een paar opties om uw transacties vast te leggen. Je kunt:

De grootte van uw grootboek hangt af van hoe groot uw bedrijf is. Als u een kleiner bedrijf heeft, heeft u mogelijk minder rekeningen en subrekeningen omdat u minder transacties heeft.

Elke grootboekpost moet het volgende bevatten:

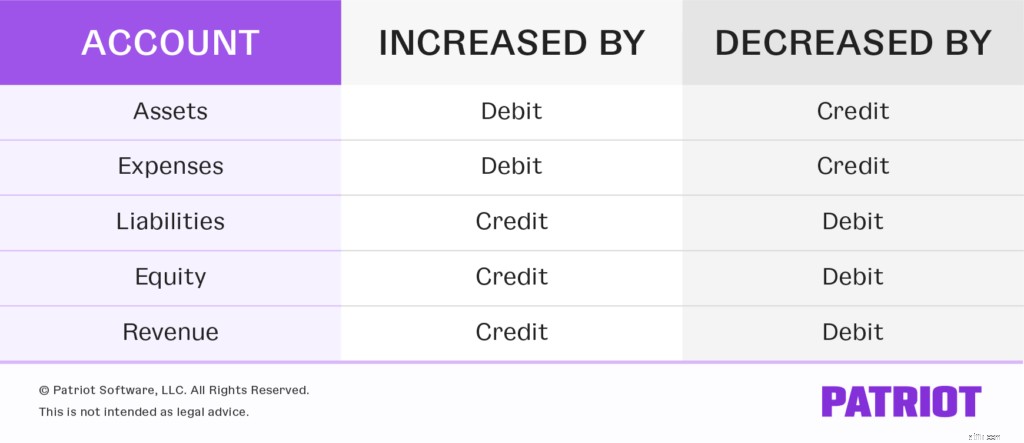

Om naar het grootboek te boeken, moet u dubbele boekhouding gebruiken. Dubbel boekhouden houdt in dat u voor elke transactie twee boekingen maakt. De ene invoer is een debet en de andere is een credit.

Nogmaals, uw grootboek moet voor elke transactie een debet- en creditboeking bevatten. Uw af- en bijschrijvingen moeten altijd in evenwicht zijn in uw grootboek. Als ze niet overeenkomen, is er een probleem met uw grootboek.

Verdeel bij het maken van een grootboek elke rekening (bijvoorbeeld activarekening) in twee kolommen. De linkerkolom moet uw afschrijvingen bevatten, terwijl de rechterkant uw tegoeden moet bevatten.

Zet uw bezittingen en uitgaven aan de linkerkant van het grootboek. Uw verplichtingen, eigen vermogen en inkomsten gaan aan de goede kant. Beide zijden moeten gelijke waarden hebben om uw grootboek in evenwicht te houden.

Breng aan het einde van elke periode uw journaalboekingen over naar uw grootboek voor kleine bedrijven.

Houd deze grafiek in gedachten wanneer u boekingen maakt in uw grootboek:

Als je je afvraagt hoe een grootboek eruitziet, ben je hier aan het juiste adres.

Om te beginnen, hier is hoe een eenvoudig grootboek eruit zou kunnen zien:

| Datum | Beschrijving | Journaalref. # | Transactie | Transactie |

| Debet | Tegoed | |||

| Totaal |

Laten we nu eens kijken naar een account in actie. Bekijk een Betaalrekening in het grootboek:

| Datum | Beschrijving | Debettransactie | Krediettransactie |

| 13-09-19 | Contante storting | 100 | |

| 13-09-19 | Sale-Koffie | 100 | |

| 28-09-19 | Contante storting | 500 | |

| 28-09-19 | Verkoop-taart | 500 | |

| Totaal | 600 | 600 |

Zoals u kunt zien, houden de bovenstaande transacties elkaar in evenwicht. Als uw rekeningen niet in evenwicht zijn, bent u misschien vergeten een transactie te registreren, een onjuist bedrag ingevoerd of verkeerd berekende totalen.

Grootboeken zijn een essentieel onderdeel van het boekhoudproces. Zonder grootboek kunnen uw boekhoudingen snel slordig en ongeorganiseerd worden, waardoor later financiële onnauwkeurigheden en problemen ontstaan.

Uw grootboek biedt de nodige informatie om financiële overzichten te maken, zoals uw bedrijfsbalans, kasstroomoverzicht en resultatenrekening. Uw financiële overzichten kunnen u een duidelijk beeld geven van het financiële welzijn van uw bedrijf.

Uw grootboek kan u ook helpen met zaken als:

Hulp nodig bij het organiseren van de transacties van uw bedrijf? Met de online boekhoudsoftware van Patriot kunt u eenvoudig inkomsten en uitgaven vastleggen. Start vandaag nog uw zelfgeleide demo!

Geïnteresseerd in meer boekhoudkundige onderwerpen? Ga naar onze Facebook en geef ons een like. We vinden het altijd leuk om nieuwe vrienden te maken!

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 17 september 2012.

Heeft uw kleine bedrijf een engel nodig?

Hoe u uw creatieve kleine bedrijf kunt voeden

Is uw kleine bedrijf gedekt?

Heeft uw kleine bedrijf een app nodig?

5 tips om uw kleine ondernemingsplan te verbeteren

Hoe u uw kleine onderneming succesvol kunt financieren

Uw gids voor het kiezen van een verzekering voor kleine bedrijven