Door de betalingsopties van uw klanten te beperken, kan uw bedrijf minder verkopen. Naast het accepteren van contant geld, cheques en creditcards, kunt u overwegen krediet aan klanten aan te bieden. Als u krediet wilt verlengen, stelt u een kredietbeleid op voor kleine bedrijven.

Denkt u erover om krediet aan uw kleine zakelijke klanten aan te bieden? Overweeg de voor- en nadelen van het verstrekken van zakelijk krediet.

Met zakelijk krediet kopen klanten producten of diensten en krijgen ze later een rekening. Omdat klanten niet op het verkooppunt hoeven te betalen, kunnen ze meer uitgeven. Bovendien kan het verlengen van krediet u concurrerend houden en uw klantenbestand vergroten.

Hoewel krediet uitgaven kan aanmoedigen, kan het uw bedrijf kosten. Uw klanten betalen mogelijk niet, waardoor u achterblijft met een trage cashflow en oninbare schulden.

U kunt de voordelen maximaliseren en de nadelen beperken door uw kredietbeleid af te stemmen op uw kleine onderneming.

Het kredietbeleid van een bedrijf definieert de algemene voorwaarden van een bedrijf voor het verlenen van krediet en het innen van betalingen. Klanten moeten uw kredietbeleid lezen voordat ze krediet krijgen.

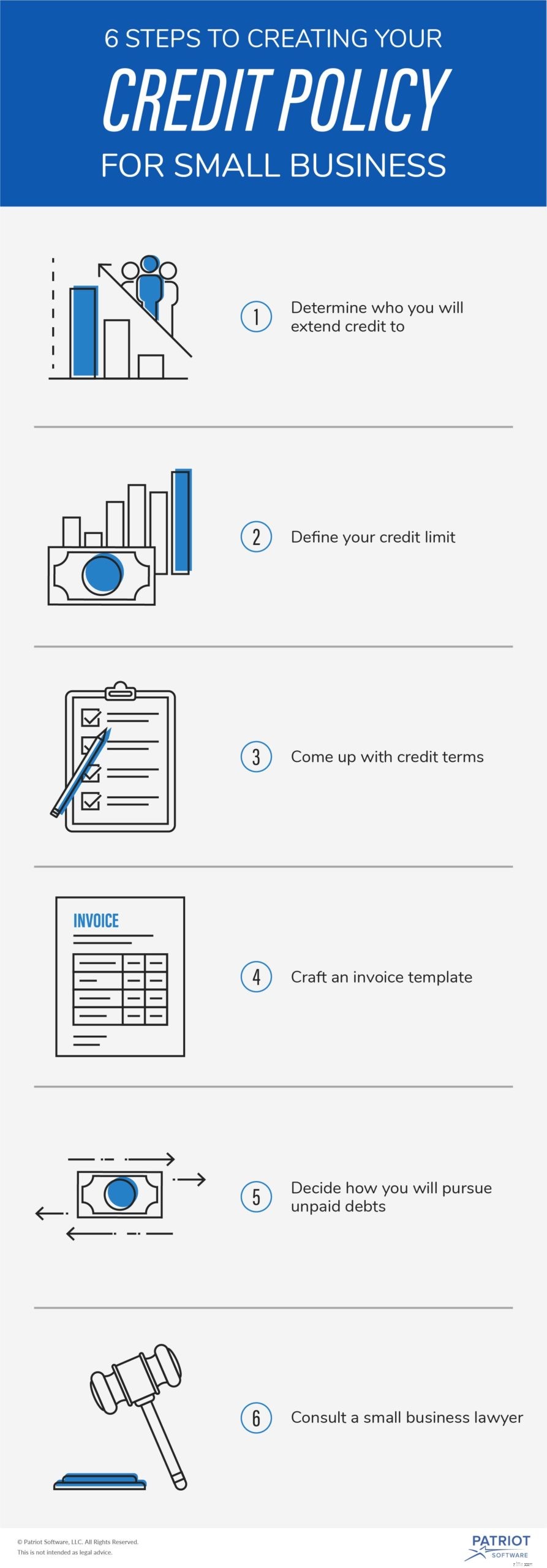

Zakelijk kredietbeleid verschilt, maar de meeste bevatten vergelijkbare secties. Gebruik de volgende zes stappen om een efficiënt kredietbeleid voor kleine bedrijven te creëren.

U zou uw bedrijf kunnen laten mislukken als u besluit iedereen krediet te bieden.

Sommige consumenten hebben een geschiedenis waarin ze hun schulden niet betalen. Door een kredietcontrole uit te voeren, kunt u zien welke klanten over het algemeen hun schulden betalen.

Verkrijg het kredietrapport van de klant om de betalingsgeschiedenis van facturen, huidige schulden en andere relevante informatie te bekijken. U kunt contact opnemen met de drie kredietinformatiebureaus (Experian, TransUnion en Equifax) om het kredietrapport van een klant te bekijken.

Houd er rekening mee dat de Fair Credit Reporting Act vereist dat u toestemming krijgt voordat u iemands krediet controleert. Vraag klanten om een kredietaanvraag in te vullen voordat ze proberen hun kredietrapporten te verkrijgen.

Hoeveel krediet kunt u zich veroorloven om klanten op krediet te geven? Omdat het verstrekken van krediet riskant is, moet u nadenken over wat uw bedrijf aankan.

Voor één bedrijf is een limiet van $ 5.000 redelijk. Aan de andere kant kan een ander bedrijf een limiet van $ 10.000 instellen.

Bereken voordat u uw kredietlimiet bepaalt de gemiddelde verplichtingen van uw bedrijf. Als een klant tot de limiet leende en niet op tijd betaalde, zou u dan nog uw zakelijke verplichtingen kunnen betalen? Wat als meer dan één klant niet op tijd heeft betaald?

De kredietlimiet die u instelt, kan per klant verschillen. Bij het bepalen van een limiet kunt u kijken naar het jaarinkomen, de schulden en de kredietgeschiedenis van de klant. Vermeld de voorwaarden van uw kredietlimiet in uw kredietbeleid.

Uw kredietbeleid voor kleine bedrijven moet uw kredietvoorwaarden duidelijk schetsen. Bepaal hoe lang klanten moeten betalen, rentetarieven, of u stortingen nodig heeft en informatie over vroege en late betalingen.

Veel bedrijven hanteren een standaardperiode zoals 30 of 60 dagen na aankoop voordat ze de eerste betaling van de klant eisen. Voeg informatie toe over betalingsplanstructuren en vervaldatums.

Wanneer gaat u rente in rekening brengen? U kunt een klant een aantal dagen renteloos tegoed verlengen. Vermeld ook de rentevoet van uw bedrijf en of u samengestelde rente gebruikt.

Sommige bedrijven eisen dat klanten geld neerleggen bij aankopen op krediet. Neem in uw polis op of klanten geld moeten storten op het verkooppunt.

Geef aan of u kortingen voor vroegtijdige betaling aanbiedt of toeslagen voor late betaling in rekening brengt. Vroegtijdige betalingskortingen en vergoedingen voor late betaling kunnen tijdige klantbetalingen aanmoedigen. Vermeld de tijdsbestekken voor zowel vroege als late betalingen.

Wanneer u aan uw zakelijke kredietbeleid werkt, moet u ook nadenken over uw factuurproces. Krediet verlengen en een klant factureren gaan hand in hand. Dus, wat is een factuur?

Een factuur is een factuur die om betaling vraagt. Nadat een klant een aankoop op krediet heeft gedaan, stuurt u hem een factuur. Facturen bevatten informatie over de aankoop, de factuurdatum, de vervaldatum van de betaling en hoe te betalen.

Hoogstwaarschijnlijk zullen sommige van uw klanten u niet terugbetalen. Neem in uw zakelijke kredietbeleid op hoe u onbetaalde schulden nastreeft.

Wanneer een klant niet betaalt, kunt u besluiten om steeds dringendere betalingsherinneringen te sturen. Als de klant nog steeds niet betaalt, overweeg dan om contact op te nemen met een incassobureau. Als de klant meerdere openstaande schulden heeft, kunt u ervoor kiezen om hun account te beëindigen.

Overweeg om met een advocaat te praten voordat u uw kredietbeleid voor kleine bedrijven implementeert. Uw kleine bedrijfsadvocaat kan de algemene voorwaarden in uw polis lezen.

Een advocaat kan controleren of u zich houdt aan de Wet Eerlijke Kredietrapportage. En zij (of een accountant) kunnen suggesties doen over kredietlimieten en voorwaarden die uw bedrijf aankan.

Overweegt u krediet te verlenen aan klanten? Zorg ervoor dat u op de hoogte blijft van uw verantwoordelijkheden voor het bijhouden van gegevens. Met de online boekhoudsoftware van Patriot kunt u onbetaalde vorderingen volgen, facturen maken en meer. Vraag nu uw gratis proefperiode aan!

Bevries uw tegoed in 3 stappen

Heeft u echt een CFO nodig voor uw kleine bedrijf?

Is uw kleine bedrijf voorbereid op een rechtszaak?

S Corporation vs. C Corporation:welke entiteit is het beste voor uw kleine onderneming?

Tips voor bankafstemming voor uw kleine bedrijf

5 stappen om uw bedrijf voor te bereiden op 2020

De juiste accountant vinden voor uw kleine onderneming