Als u uw bedrijf draaiende wilt houden, moet u wat geld overmaken om goederen en diensten te kopen. En soms kunt u krediet gebruiken om deze aankopen te doen, wat resulteert in opgebouwde verplichtingen.

Boekhoudjargon zoals 'opgelopen verplichtingen' klinkt misschien ingewikkeld, maar raak niet in paniek. Het is eigenlijk vrij eenvoudig. Lees verder om de basisprincipes van opgebouwde verplichtingen te leren om de cashflow van uw kleine bedrijf op schema te houden.

Opgelopen verplichtingen, of opgelopen kosten, doen zich voor wanneer u een uitgave maakt waarvoor u niet bent gefactureerd (ook wel een schuld genoemd). U ontvangt bijvoorbeeld nu een goed en betaalt deze later (bijvoorbeeld wanneer u een factuur ontvangt). Hoewel u niet onmiddellijk betaalt, bent u verplicht om de opgebouwde kosten in de toekomst te betalen.

Over het algemeen bouwt u een verplichting op in de ene periode en betaalt u de kosten in de volgende periode. Dat betekent dat u de verplichting aan het einde van een boekhoudperiode in uw boeken boekt. En in de volgende periode boekt u de journaalpost van de overlopende passiva wanneer u de schuld betaalt. Dit toont de betaalde kosten in plaats van een verschuldigde schuld.

U kunt ook een overlopende uitgave hebben als u in een periode een schuld aangaat, maar pas in een latere periode een factuur ontvangt.

Houd er rekening mee dat u alleen te maken heeft met overlopende passiva als u gebruikmaakt van boekhouding op transactiebasis. Bij de methode op transactiebasis registreert u uitgaven zoals u ze maakt, niet wanneer u contant geld uitwisselt. Aan de andere kant registreert u alleen transacties wanneer contant geld van eigenaar verandert volgens de kasbasismethode van boekhouding.

Boekhouding op transactiebasis is gebaseerd op een timing- en matchingprincipe. Wanneer u een uitgave maakt, bent u een schuld verschuldigd, dus de boeking is een verplichting. Wanneer u het verschuldigde bedrag betaalt, boekt u de oorspronkelijke boeking terug. Vervolgens wordt de boeking weergegeven als betaalde onkosten.

De accrual-methode geeft u een nauwkeurig beeld van de financiële gezondheid van uw bedrijf. Maar het kan moeilijk zijn om te zien hoeveel contant geld je bij de hand hebt. Houd er dus rekening mee dat wanneer u schulden opbouwt, dit geld is dat u op een later tijdstip moet betalen.

U kunt op verschillende manieren gemaakte kosten verkrijgen. Hier zijn enkele veelvoorkomende voorbeelden van opgebouwde verplichtingen:

Door opgebouwde verplichtingen vast te leggen, kunt u vooraf anticiperen op uitgaven. U herkent kosten eerder dan dat u gefactureerd wordt. Op die manier kunt u het geld dat u verschuldigd bent nauwkeurig in kaart brengen.

Klaar om opgebouwde schulden in uw boeken op te nemen? Als dat het geval is, moet u een journaalboeking voor overlopende kosten maken.

Gebruik af- en bijschrijvingen in uw journaalboeking voor toegerekende kosten. Dit betekent dat u voor elke transactie twee tegengestelde maar gelijke boekingen moet maken. Dus, hoe gebruikt u af- en bijschrijvingen voor uw boekingen op transactiebasis?

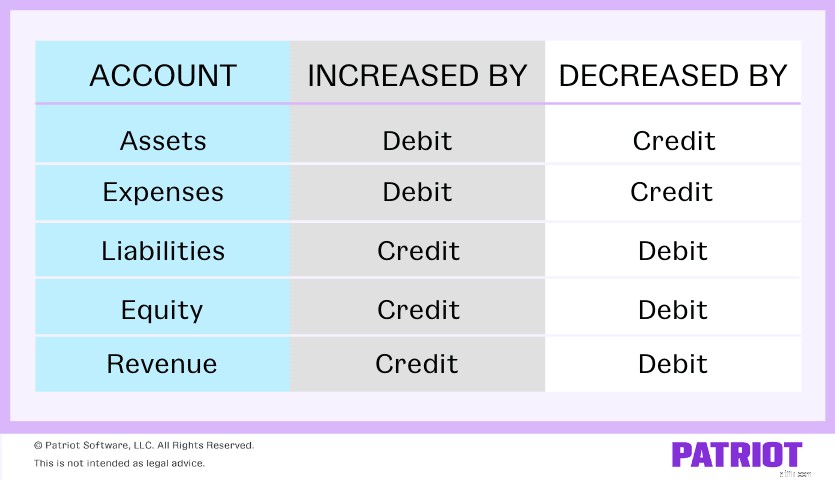

Overlopende passiva werken met kosten- en passivarekeningen. Een debet verhoogt de onkostenrekeningen en een credit verlaagt de onkostenrekeningen. Omgekeerd verhoogt een krediet de aansprakelijkheidsrekeningen en een debet vermindert de aansprakelijkheidsrekeningen.

Onthoud dat opgebouwde verplichtingen tegenboekingen zijn. Het zijn tijdelijke boekingen die worden gebruikt om uw boeken tussen boekhoudperiodes aan te passen. U maakt dus uw eerste journaalboeking voor opgebouwde kosten. Vervolgens draait u het originele record om met een andere invoer wanneer u het verschuldigde bedrag betaalt.

Er zijn twee stappen om een journaalboeking voor overlopende passiva aan te maken...

U maakt een uitgave aan het einde van de boekhoudperiode. U heeft een schuld maar is nog niet gefactureerd. U moet een boeking voor opgebouwde aansprakelijkheid in uw boeken maken.

Gewoonlijk is een toegerekende onkostenjournaalpost een debet van een onkostenrekening. De debetboeking verhoogt uw uitgaven.

U past ook een tegoed toe op een Oplopende Verplichtingen-rekening. Het krediet verhoogt uw verplichtingen.

| Datum | Account | Opmerkingen | Debet | Tegoed |

| X/XX/XXXX | Uitgaven | X | ||

| Opgebouwde aansprakelijkheid | X |

Wat gebeurt er als u deze gegevens invoert? Uw uitgaven stijgen op de resultatenrekening. En uw verplichtingen nemen toe op de balans.

Aan het begin van de volgende boekhoudperiode betaalt u de kosten. Keer de oorspronkelijke vermelding in uw boeken om.

Debiteer de opgebouwde aansprakelijkheidsrekening om uw verplichtingen te verminderen. Als u een schuld betaalt, heeft u minder verplichtingen.

Crediteer een activarekening. In dit voorbeeld crediteert u de Cash-rekening omdat u de uitgave contant hebt betaald. Een tegoed vermindert de hoeveelheid contant geld die u heeft.

| Datum | Account | Opmerkingen | Debet | Tegoed |

| X/XX/XXXX | Opgebouwde aansprakelijkheid | X | ||

| Cash | X |

Als u de oorspronkelijke boeking terugboekt om aan te tonen dat u de uitgave heeft betaald, moet u deze ook van de balans verwijderen. Dit vermindert uw verplichtingen. En omdat u het hebt betaald, moet uw winst-en-verliesrekening een daling in contanten laten zien.

Als u boekingen niet aanpast na het betalen van onkosten, heeft u enkele problemen in uw boeken. Hier zijn een paar dingen die waarschijnlijk zullen gebeuren:

Kortom: Door uw financiële rapporten lijkt het alsof u meer geld heeft dan u heeft. Zorg ervoor dat u uw invoer up-to-date houdt elke keer dat u een verplichting betaalt.

U denkt misschien dat opgebouwde verplichtingen heel erg lijken op te betalen rekeningen. Als je dat bent, heb je gelijk. Toe te rekenen kosten en te betalen rekeningen zijn vergelijkbaar, maar niet helemaal hetzelfde.

Zowel overlopende kosten als te betalen posten zijn kortlopende schulden, wat betekent dat het kortlopende schulden zijn die binnen een jaar worden betaald. Maar het verschil tussen de twee draait om facturering:

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 20 juni 2017.