Als uw kleine bedrijf transacties begint te doen, moet u deze in uw boeken opnemen. Als u een gemakkelijke manier wilt om bedrijfsfinanciën bij te houden, overweeg dan om de single-entry-methode te gebruiken. Met één enkele boekhouding kunt u transacties snel vastleggen, zodat u weer verder kunt met uw bedrijf.

Eenmalige boekhouding is een methode om de financiën van uw bedrijf vast te leggen. U registreert één boeking voor elke transactie. De single-entry methode is de basis van cash-base accounting.

Met het enkelvoudige boekhoudsysteem legt u voornamelijk contante uitbetalingen en kasontvangsten vast. Je noteert inkomend en uitgaand geld in het kasboek. Gewoonlijk volgt u activa en passiva afzonderlijk.

Leg transacties met het single-entry systeem vast in een kasboek. Een kasboek is een grotere versie van een chequeregister. Het gebruikt kolommen om verschillende soorten contant geld voor uw bedrijf te organiseren.

Kasboekkolommen houden belangrijke informatie over uw financiën bij. Elke transactie krijgt een regel in het kasboek. Noteer de volgende items met het enkelvoudige boekhoudsysteem:

De eerste boeking in het kasboek moet het kassaldo zijn aan het begin van de boekhoudperiode. Registreer tijdens de periode transacties als afzonderlijke regelitems. De laatste regel in het kasboek moet het kassaldo zijn aan het einde van de boekhoudperiode.

De items in uw kasboek variëren, afhankelijk van uw bedrijf. Hier is een voorbeeld van een boekhouding met één boeking voor het gebruik van een kasboek:

| Beschrijving | Datum | Opmerkingen | Onkosten (debet) | Inkomen (Krediet) | Accountsaldo |

|---|---|---|---|---|---|

| Startsaldo | 6/1 | 2.000 | |||

| Huur | 6/3 | 800 | 1200 | ||

| Verkoop | 6/8 | 500 | 1700 | ||

| Benodigdheden | 20/6 | 200 | 1500 | ||

| Eindsaldo | 6/30 | 1500 |

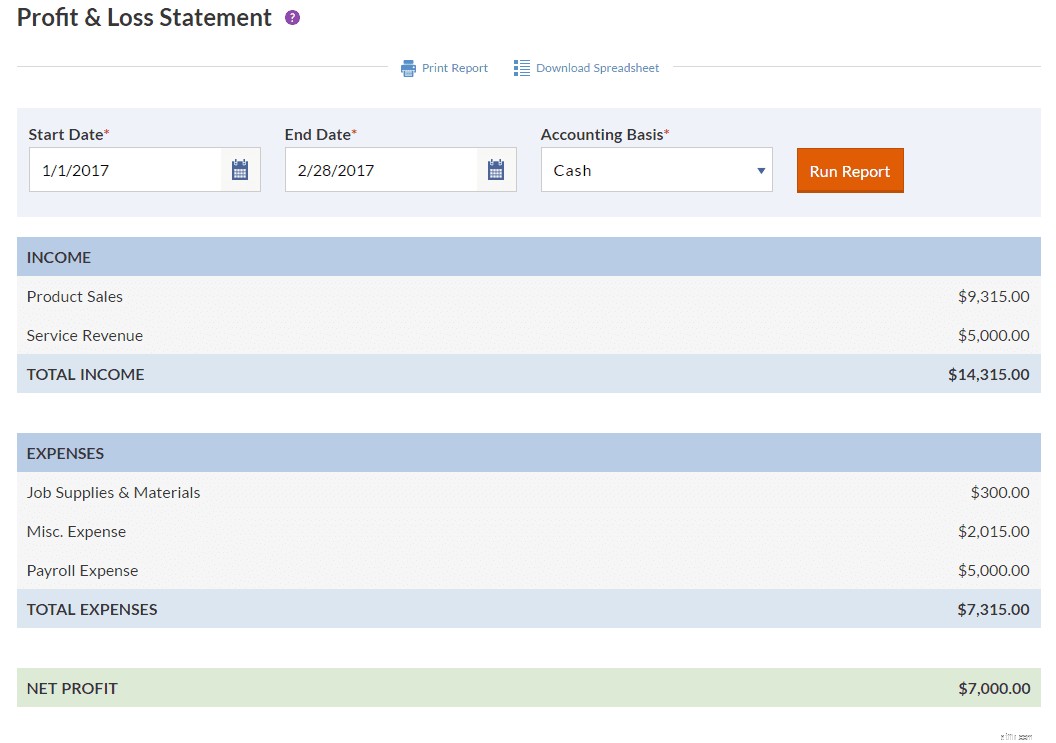

Bij de enkelvoudige boekhouding draait het om de resultaten in de resultatenrekening van uw onderneming. De resultatenrekening toont informatie over een specifieke boekhoudperiode. Het wordt ook wel een winst- en verliesrekening voor kleine bedrijven genoemd.

De resultatenrekening toont de winstgevendheid gedurende een tijdsbestek. Het begint met de verkoop en specificeert financiële details tot aan het netto-inkomen. Omzet en winst staan bovenaan de resultatenrekening. Zakelijke kosten en verliezen worden hierna vermeld. Het onderste cijfer is het netto-inkomen, of de mee naar huis verdiensten nadat uitgaven en schulden zijn betaald.

Om een resultatenrekening te maken, verzamelt u informatie uit uw kasboek. Bekijk het volgende voorbeeld van de winst- en verliesrekening:

Als u de methode met één boeking niet gebruikt, registreert u transacties met dubbele boekhouding. De methode met dubbele invoer is ingewikkelder dan enkelvoudige invoer en vormt de basis van boekhouding op transactiebasis.

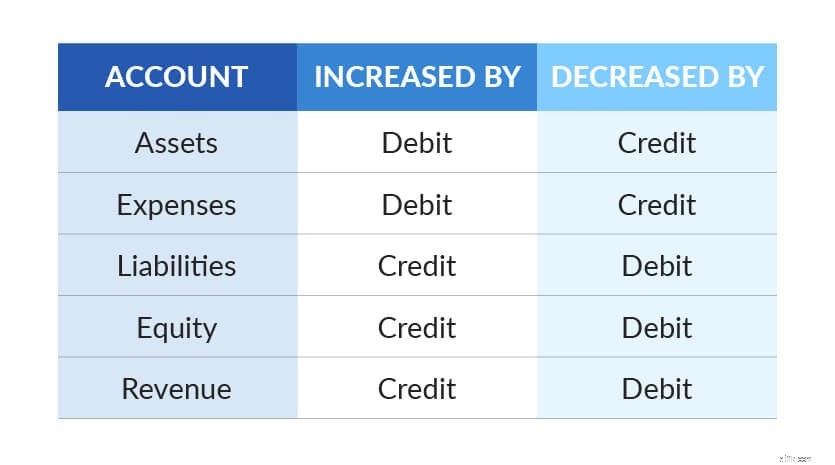

Met dubbel boekhouden legt u voor elke zakelijke transactie twee boekingen vast. Elke invoer is een debet of credit. De inzendingen zijn gelijk maar tegengesteld. Uw debet- en creditboekingen moeten dezelfde waarden hebben.

Sommige rekeningen worden verhoogd met afschrijvingen en verlaagd met tegoeden. Andere rekeningen worden verhoogd met tegoeden en verlaagd met afschrijvingen. Het volgende diagram laat zien hoe elke rekening wordt beïnvloed door afschrijvingen en bijschrijvingen:

Hoewel dubbele invoer moeilijker is dan het boekhoudsysteem met één invoer, biedt de methode voordelen voor eigenaren van kleine bedrijven. Het verkleint de kans op het maken van een fout omdat u de boekingen moet balanceren. Sommige bedrijven zijn verplicht dubbele boekhouding te gebruiken.

Eenmalige boekhouding is de eenvoudigste manier om uw boekhouding te ordenen. Maar de methode is niet de beste keuze voor sommige bedrijven. Denk na over de grootte, branche en specifieke behoeften van uw bedrijf voordat u een methode kiest.

Overweeg de methode met één invoer als u:

Overweeg de dubbele invoermethode als u:

Single-entry boekhouding is geweldig voor nieuwe bedrijven. Bedrijven met een laag aantal transacties en ongecompliceerde financiële trackingbehoeften profiteren ook van single-entry. En het gebruik van de methode met één invoer is een goede manier om te leren hoe u uw boeken kunt beheren.

Houd er rekening mee dat activa en passiva moeilijker te volgen zijn met een boekhouding met één boeking. Het is ook gemakkelijker om veelvoorkomende boekhoudfouten te maken omdat er geen matchingsysteem is, zoals bij dubbele invoer. Single-entry boekhouding toont minder informatie over de financiële gezondheid van uw bedrijf.

Heeft u een eenvoudige manier nodig om uw boeken voor kleine bedrijven te bewaren? De online boekhoudsoftware van Patriot is gebruiksvriendelijk en gemaakt voor de niet-accountant. We bieden gratis, in de VS gevestigde ondersteuning. Probeer het vandaag nog gratis.

De voordelen van cashflow

De basisprincipes van uw geldrekening begrijpen

De basisprincipes van Treasury Futures

De basisprincipes van forexhandel

De gelduitdaging van één maand

De basisprincipes van een financieel analyserapport opsplitsen

Leer de basisprincipes van een arbeidsongeschiktheidsverzekering