Wanneer u goederen aan klanten verkoopt, int u waarschijnlijk omzetbelasting en geeft u deze af aan de overheid. Evenzo, wanneer u producten koopt, betaalt u doorgaans omzetbelasting. Maar hoe registreert u deze belastinginningen en betalingen in uw boekhouding?

Inzicht in de btw-boekhouding is een belangrijk onderdeel van het bijhouden van een georganiseerde en nauwkeurige administratie. Lees verder om te leren hoe u omzetbelasting in uw boeken registreert.

Omzetbelasting is een doorbelasting die wordt geheven op consumentenaankopen. Als doorbelastingsbelasting moet u de verzamelde omzetbelasting afdragen aan uw staat of lokale overheid. U betaalt geen omzetbelasting wanneer klanten bij u kopen - klanten betalen omzetbelasting. Maar omzetbelasting maakt geen deel uit van de winst van uw bedrijf.

Wanneer u goederen koopt die onderworpen zijn aan omzetbelasting, int de verkoper de belasting van u. Ze maken het vervolgens over aan de juiste overheid.

Hoe bereken je omzetbelasting? Omzetbelasting is een percentage van de totale factuur van een consument. Het percentage dat u van klanten verzamelt, hangt af van de staat, provincie of stad waarin uw bedrijf fysiek aanwezig is.

De meeste staten heffen omzetbelasting, maar er zijn enkele uitzonderingen. Alaska, Delaware, Montana, New Hampshire en Oregon hebben geen omzetbelasting. In deze staten kunnen echter lokale belastingen worden geheven.

Sommige goederen, zoals grondstoffen, zijn niet onderworpen aan omzetbelasting. Als u grondstoffen verkoopt aan een ander bedrijf dat ze vervolgens aan klanten verkoopt, int u over het algemeen geen omzetbelasting van het bedrijf. Dat bedrijf zal omzetbelasting innen van zijn klanten.

Als uw bedrijf fysiek aanwezig is in een staat met omzetbelasting, moet u omzetbelasting innen bij klanten. Dan moet u de geïnde omzetbelasting in uw boeken registreren. Als een verkoper u omzetbelasting in rekening brengt, moet u de kosten voor omzetbelasting in uw boeken boeken.

Btw-boekhouding is het proces van het maken van journaalboekingen om de btw die u int en betaalt vast te leggen. Uw btw-journaalboeking hangt af van of u btw int van klanten of btw betaalt aan leveranciers.

De verzamelde omzetbelasting maakt geen deel uit van de inkomsten van uw kleine onderneming. Wanneer u omzetbelasting van klanten int, bent u omzetbelasting verschuldigd. U moet uw omzetbelasting afdragen aan de overheid. Als gevolg hiervan valt de geïnde omzetbelasting onder de aansprakelijkheidscategorie.

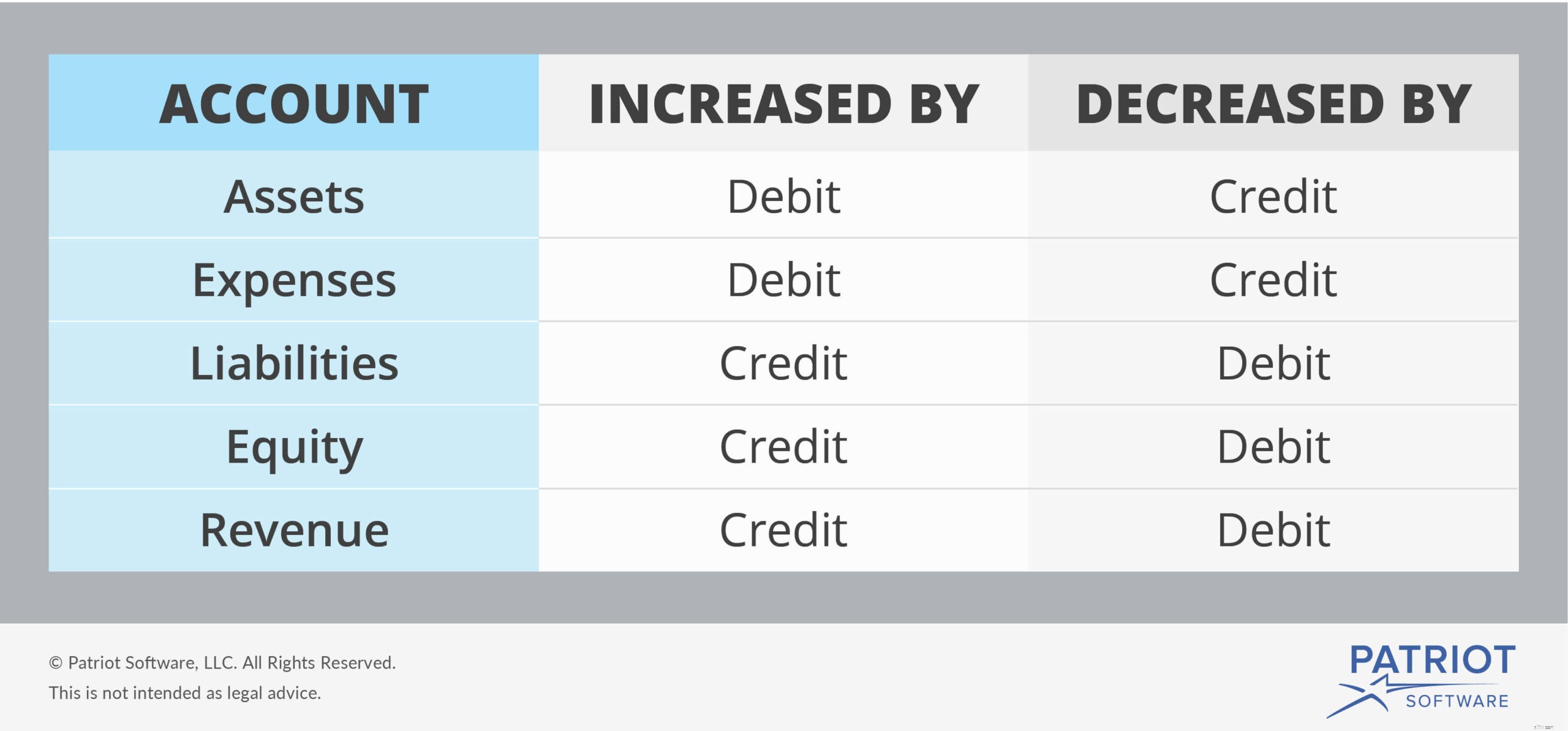

Verplichtingen worden verhoogd met credits en verlaagd met debets, zoals weergegeven in deze grafiek:

Maak voor georganiseerde records een account voor te betalen omzetbelasting. Dit vertegenwoordigt btw-geld dat u van klanten hebt geïnd maar nog niet aan de overheid hebt overgemaakt. U bent dit geld aan de overheid verschuldigd.

Wanneer u omzetbelasting van klanten int, verhoogt u de bijbehorende aansprakelijkheidsrekening, uw rekening voor te betalen omzetbelasting. En omdat u de omzetbelasting int, moet u ook uw Cash-rekening verhogen. Uw Cash-account wordt verhoogd met afschrijvingen.

Omdat omzetbelasting op één hoop wordt gegooid in het totale bedrag dat uw klanten betalen, neemt u de omzetbelasting ook op als onderdeel van de totale verkoopopbrengst in uw boekhouding. Om dit te doen, crediteert u uw account voor verkoopopbrengsten.

Om de ontvangen omzetbelasting van klanten te registreren, debiteert u uw Cash-account en crediteert u uw Sales Revenue en Sales Tax Payable-accounts.

Uw btw-journaalboeking zou er ongeveer zo uit moeten zien:

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| X/XX/XXXX | Cash | Verzameld omzetbelasting | X | |

| Verkoopopbrengst | X | |||

| Te betalen omzetbelasting | X |

Wanneer u de omzetbelasting afdraagt aan de overheid, kunt u uw eerste journaalboeking terugboeken. Om dit te doen, debiteert u uw account voor te betalen omzetbelasting en crediteert u uw Cash-account. Dit vermindert uw verschuldigde omzetbelasting.

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| X/XX/XXXX | Te betalen omzetbelasting | Afgedragen omzetbelasting | X | |

| Cash | X |

Stel dat u voor $ 5.000 aan goederen aan een klant verkoopt, waarop 5% omzetbelasting wordt geheven. Bepaal eerst hoeveel omzetbelasting u moet innen.

$ 5.000 X 0,05 =$ 250

Verzamel een extra $ 250 voor omzetbelasting. In totaal moet u $ 5.250 van uw klant verzamelen. Noteer zowel uw verkoopopbrengst van $ 5.000 als uw verschuldigde omzetbelasting van $ 250 in uw boekhouding.

Om dit te doen, debiteert u uw geldrekening voor het totale bedrag dat de klant u heeft betaald. Crediteer vervolgens het bedrag van de aankoop vóór omzetbelasting op uw Sales Revenue-account. En crediteer het bedrag van de geïnde omzetbelasting op uw account voor te betalen omzetbelasting.

Bekijk de volgende journaalpost:

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| 2-10-2018 | Cash | Verzameld omzetbelasting | 5.250 | |

| Verkoopopbrengst | 5,000 | |||

| Te betalen omzetbelasting | 250 |

Nadat u de btw van $ 250 hebt afgedragen, maakt u een nieuwe journaalboeking om uw te betalen btw en contante rekeningen te verlagen:

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| 12-10-2018 | Te betalen omzetbelasting | Afgedragen omzetbelasting | 250 | |

| Cash | 250 |

Wanneer u goederen inkoopt en omzetbelasting betaalt over die goederen, moet u een journaalboeking maken. In dit geval is de omzetbelasting een uitgave, geen verplichting. Over het algemeen omvatten uw totale kosten voor de aankoop zowel de prijs van het artikel/de artikelen als de omzetbelasting.

Verlaag uw geldrekening en verhoog de bijbehorende kostenrekening (bijv. Voorraad). Omdat uitgaven worden verhoogd door afschrijvingen, debiteert u een onkostenrekening en crediteert u uw Cash-rekening.

Uw journaalboeking zou er als volgt uit moeten zien:

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| X/XX/XXXX | Uitgaven | Gekochte goederen | X | |

| Cash | X |

U koopt nieuwe zakelijke benodigdheden voor $ 1.000. De leveringen zijn onderworpen aan een omzetbelasting van 4%. Uw totale factuur is $ 1.040, inclusief het bedrag van de leveringen en de 4% omzetbelasting.

Om uw journaalboeking te registreren, debiteert u uw verbruiksrekening en crediteert u uw geldrekening:

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| 2-10-2018 | Benodigdheden | Gekochte goederen | 1040 | |

| Cash | 1040 |

Op zoek naar een gemakkelijke manier om de boekhouding van uw kleine onderneming bij te houden? De online boekhoudsoftware van Patriot biedt een eenvoudige manier om inkomsten en uitgaven bij te houden. En we bieden gratis, in de VS gevestigde ondersteuning. Vraag nu uw gratis proefperiode aan!