Boekhouding is een essentieel onderdeel van het runnen van een bedrijf. Maar dat betekent niet dat je een accountant moet zijn om de basis te begrijpen. Een deel van de basisprincipes is kijken naar hoe u betaalt voor uw activa - gefinancierd met schulden of betaald met kapitaal. Gebruik de boekhoudkundige vergelijking om het verschil te zien. Wat is de boekhoudkundige vergelijking? Laten we eens kijken.

Double-entry accounting gebruikt de boekhoudkundige vergelijking om de relatie tussen activa, passiva en eigen vermogen weer te geven. Wanneer u de boekhoudkundige vergelijking gebruikt, kunt u zien of u bedrijfsfondsen gebruikt voor uw activa of ze financiert met schulden. De boekhoudkundige vergelijking wordt ook wel de balansvergelijking genoemd.

Als uw bedrijf enkelvoudige boekhouding gebruikt, gebruikt u de balansvergelijking niet. Waarom? Welnu, de boekhoudkundige vergelijking toont een balans tussen twee zijden van uw grootboek. Single-entry accounting vereist geen saldo aan beide zijden van het grootboek. Als u enkelvoudige boekhouding gebruikt, houdt u uw activa en passiva afzonderlijk bij. U voert de transacties slechts één keer in in plaats van de impact van de transacties op twee of meer rekeningen te tonen.

Voordat u de boekhoudkundige vergelijking gebruikt, moet u de delen van de balans kennen die in de vergelijking worden gebruikt. Uw balans is een financieel overzicht dat de financiën van uw bedrijf bijhoudt. De balans bestaat uit drie delen:activa, passiva en eigen vermogen.

Activa zijn alle waardevolle items die uw bedrijf bezit. Uw bankrekening, bedrijfsvoertuigen, kantoorapparatuur en eigendommen in eigendom zijn allemaal voorbeelden van activa. Neem geen geleasde items op in uw activa.

Verplichtingen zijn schulden (ook wel schulden genoemd) die u aan anderen verschuldigd bent. Bedrijfscreditcards, huur en te betalen belastingen zijn allemaal verplichtingen. Neem geen belastingen op die u al hebt betaald in uw verplichtingen.

Aandelen toont uw eigendom in het bedrijf. Eenmanszaken hebben alle eigendom in het bedrijf. Als uw bedrijf meer dan één eigenaar heeft, verdeelt u uw vermogen over alle eigenaren. Neem ook de waarde van alle beleggingen van alle belanghebbenden op in uw eigen vermogen. Trek uw totale activa af van uw totale passiva om uw bedrijfsvermogen te berekenen.

Hoe worden deze basisprincipes gebruikt in de balansvergelijking?

In de basisboekhouding zijn de verplichtingen en het eigen vermogen gelijk aan het totale bedrag aan activa. De boekhoudformule is:

Activa =Passiva + Eigen vermogen

Omdat je aankopen doet met schuld of kapitaal, moeten beide kanten van de vergelijking gelijk zijn.

Equity heeft een gelijk effect aan beide kanten van de vergelijking. U kunt dus het derde deel van de vergelijking berekenen als u de andere twee delen kent. U kunt de boekhoudkundige vergelijking ook schrijven als:

Verplichtingen =Activa – Eigen vermogen

OF

Eigen vermogen =Activa – Passiva

Nu we de basis hebben, laten we eens kijken naar enkele voorbeelden van boekhoudvergelijkingen.

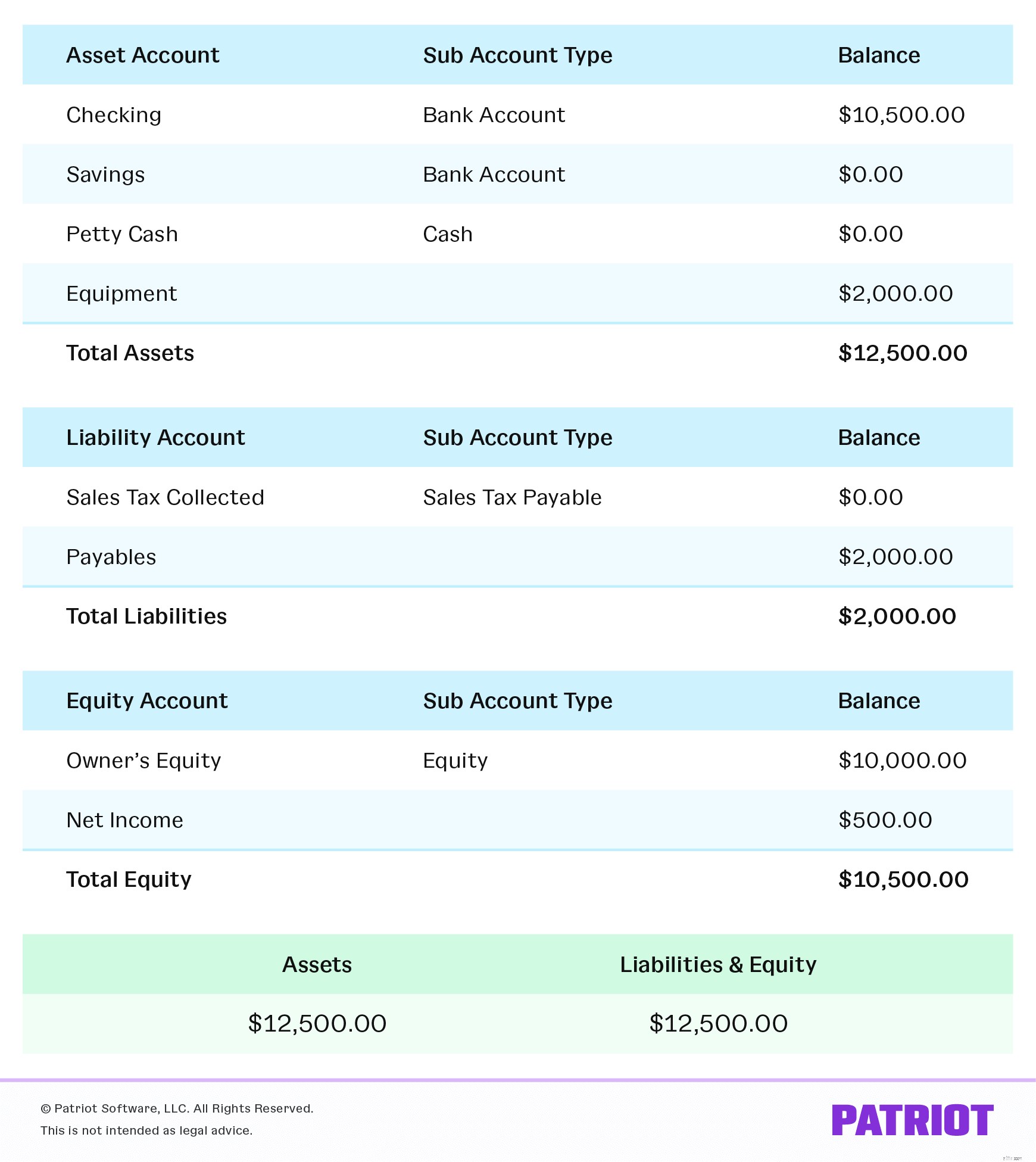

De volgende voorbeelden zijn voor hetzelfde bedrijf. Elk voorbeeld laat zien hoe verschillende transacties de boekhoudkundige vergelijkingen beïnvloeden. De balans van het bedrijf bevindt zich aan het einde van de sectie.

U bent net begonnen met uw softwarebedrijf na een jaar lang $ 10.000 te hebben gespaard om bij te dragen aan uw nieuwe bedrijf. De $ 10.000 is nu uw eigen vermogen in het bedrijf, dus u moet ook uw vermogen vergroten. De vergelijking ziet er als volgt uit:

$ 10.000 activa =$ 0 verplichtingen + $ 10.000 eigen vermogen

Nu u met uw bedrijf bent begonnen, moet u twee computers en andere apparatuur aanschaffen. U besluit dus apparatuur ter waarde van $ 2.000 te kopen op uw bedrijfscreditcard. Die creditcardaankoop van $ 2.000 is zowel een verplichting (ook wel schuld genoemd) als een actief. Zowel activa als passiva nemen toe met $2.000, dus de vergelijking ziet er als volgt uit:

$ 2.000 activa =$ 2.000 verplichtingen + $ 0 eigen vermogen

Je bedrijf groeide en je hebt nu klanten. Een klant besluit uw software aan te schaffen voor de computers van zijn eigen bedrijf. Uw software kost $ 10 per programmadownload en de klant heeft het programma nodig voor 50 computers, in totaal $ 500. Met deze transactie krijgt u zowel een actief als een eigen vermogen. Uw boekhoudkundige vergelijking ziet er als volgt uit:

$500 activa =$0 verplichtingen + $500 eigen vermogen

Noteer elk van de bovenstaande transacties op uw balans. Nogmaals, uw activa moeten gelijk zijn aan verplichtingen plus eigen vermogen. Laten we de drie voorbeelden dus samenvoegen tot één formule. Voeg het startkapitaal van $ 10.000 uit het eerste voorbeeld toe aan het verkoopvermogen van $ 500 in voorbeeld drie. Uw totale eigen vermogen is $ 10.500. Voeg het totale eigen vermogen toe aan de verplichtingen van $ 2.000 uit voorbeeld twee. Uw totale vermogen is nu gelijk aan $ 12.500.

De volledige boekhoudkundige vergelijking is:

$ 12.500 activa =$ 2.000 verplichtingen + $ 10.500 eigen vermogen

De uitgebreide boekhoudkundige vergelijking toont de relatie tussen uw balans en resultatenrekening. Inkomsten en bijdragen van eigenaren zijn de twee belangrijkste bronnen die eigen vermogen creëren.

De uitgebreide boekhoudkundige vergelijking is:

Activa =Passiva + Eigen Vermogen + Opbrengsten - Kosten - Trekkingen

Inkomsten is wat uw bedrijf verdient door middel van reguliere activiteiten. Kosten zijn de kosten om uw producten of diensten te leveren.

Verschillende transacties hebben invloed op het eigen vermogen in de uitgebreide boekhoudkundige vergelijking. Opbrengsten verhogen het eigen vermogen, terwijl de trekkingen en uitgaven van de eigenaar (bijvoorbeeld huurbetalingen) het eigen vermogen verminderen.

Beide kanten van de vergelijking moeten elkaar in evenwicht houden. Als de uitgebreide boekhoudvergelijking niet aan beide kanten gelijk is, zijn uw financiële rapporten onnauwkeurig.

U weet nu dus hoe u de boekhoudformule moet gebruiken en wat deze voor uw boeken doet. Maar waarom is het essentieel voor uw boekhouding? De boekhoudkundige vergelijking is belangrijk omdat het u een duidelijk beeld kan geven van de financiële situatie van uw bedrijf. Het is de standaard voor financiële rapportage en het is de basis voor dubbel boekhouden. Zonder de balansvergelijking kunt u uw balans niet nauwkeurig lezen of uw financiële overzichten begrijpen.

Uw boekhoudkundige vergelijking helpt bij het beantwoorden van vragen als:

De balansvergelijking geeft antwoord op belangrijke financiële vragen voor uw bedrijf. Gebruik de balansvergelijking bij het bepalen van uw budget of bij het nemen van financiële beslissingen.

Boekhouding kan moeilijk zijn, dus uw boekhoudsoftware moet eenvoudig te gebruiken en te begrijpen zijn. Patriot's online boekhouden Met -software kunt u overal en altijd inloggen om uw gegevens in te voeren en weer aan het werk te gaan. Probeer het 30 dagen gratis!

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 22 september 2017.