Als u net als veel eigenaren van kleine bedrijven bent, moet u omzetbelasting innen op sommige van uw aanbiedingen. Uw btw-verplichtingen zijn afhankelijk van uw locatie. Dit feit roept zeker de vraag op:moet ik omzetbelasting in rekening brengen voor klanten buiten de staat? Om aan de regels te blijven voldoen, moet u weten welke btw-wetten van toepassing zijn op uw bedrijf. En u moet het verschil weten tussen de btw-staten van herkomst en bestemming.

Staats- en lokale overheden heffen omzetbelasting op bepaalde producten en diensten. Als u uw bedrijf exploiteert op een locatie waar omzetbelasting wordt geheven, moet u de belasting innen en afdragen.

Elke staat heeft andere regels voor het innen van omzetbelasting. Niet alle staten handhaven de wetten op de omzetbelasting. Op sommige locaties heft de staat geen omzetbelasting, maar de lokale overheden binnen de staat wel.

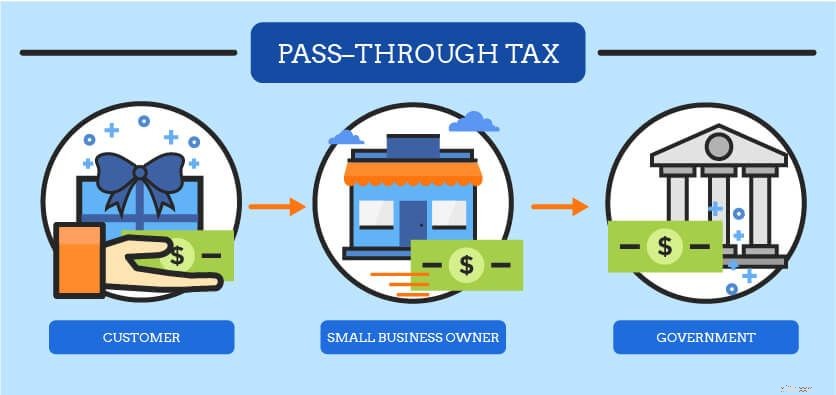

Omzetbelasting is een doorgeefbelasting. Bij pass-through-belasting is de verkoper de tussenpersoon voor het verwerken en afdragen van belastinggeld. De verkoper betaalt de omzetbelasting niet uit eigen zak. In plaats daarvan int de verkoper de belasting als een percentage van het totale verschuldigde bedrag van een klant. Vervolgens stuurt de verkoper de omzetbelasting naar de juiste overheidsinstantie.

Soms moet u omzetbelasting innen, andere keren niet. Controleer nogmaals met uw belastingdienst en een accountant voordat u omzetbelasting int.

Incasseer niet als u zaken doet in een staat waar geen omzetbelasting wordt geheven. Er zijn vijf staten zonder omzetbelasting:

Houd er rekening mee dat hoewel er geen staatsbelasting wordt afgedwongen, er mogelijk lokale btw-wetten zijn die u moet volgen. Controleer de plaatsen in deze staten om er zeker van te zijn dat u geen omzetbelasting hoeft te innen.

Niet verzamelen tijdens een btw-vakantie. Sommige staten hebben een btw-vakantie waarbij artikelen waarop u normaal btw in rekening brengt, vrijgesteld zijn van belasting. De btw-vakantiedatum en de items die tijdelijk zijn vrijgesteld van belasting zijn voor elke staat anders.

Niet verzamelen wanneer u artikelen verkoopt in een staat waar u niet fysiek aanwezig bent. U runt bijvoorbeeld uw bedrijf in Illinois. Je verkoopt aan een klant in Pennsylvania. Er zijn geen aspecten van uw bedrijf in Pennsylvania, dus u int geen omzetbelasting.

Doe verzamelen als u verkoopt aan een klant in een staat waarin uw bedrijf aanwezig is. Het bepalen van de aanwezigheid van uw bedrijf is een beetje makkelijker gezegd dan gedaan. Staten hebben verschillende definities voor een zakelijke aanwezigheid.

Nexus voor omzetbelasting helpt u de aanwezigheid van uw bedrijf in een gebied te bepalen. Uw bedrijf kan verschillende soorten aanwezigheid hebben op verschillende locaties.

Of u nu een fysieke winkel runt of een online bedrijf runt, u heeft nexus in de primaire staat waarin u uw bedrijf runt. De staat waarin u woont en uw bedrijf runt, wordt uw thuisstaat-nexus genoemd. Als u verkoopt aan een klant in uw eigen staat, int u omzetbelasting voor die staat.

U heeft bijvoorbeeld een sportwinkel in Ohio. Wanneer u producten verkoopt aan klanten in Ohio, int u omzetbelasting volgens de wetten van uw eigen staat.

Uw bedrijf heeft mogelijk meer nexus dan alleen uw primaire locatie. Als u een van de volgende soorten zakelijke aanwezigheid heeft, moet u mogelijk omzetbelasting innen voor andere staten.

In sommige staten worden locaties waar u voorraad of activa opslaat, als nexus beschouwd. Als u bijvoorbeeld voorraad aanhoudt in een magazijn in een andere staat dan uw thuisstaat, moet u mogelijk ook omzetbelasting innen van klanten in die staat.

U hebt nexus in bepaalde staten als u werknemers van buiten de staat in dienst heeft. Mogelijk moet u omzetbelasting innen van klanten in staten waar u een werknemer, aannemer of verkoper voor uw bedrijf heeft.

Als u een externe leverancier gebruikt om bestellingen naar klanten te verzenden, heeft u mogelijk nexus in de staat van de leverancier. Neem contact op met de staat van de dropshippingleverancier om te zien of de nexusregels voor externe leveranciers van toepassing zijn.

In sommige staten heeft u ook nexus als u of een werknemer in de afgelopen 12 maanden een beurs in die staat heeft bijgewoond.

Door de nexus van uw bedrijf te bepalen, weet u waar u omzetbelasting kunt innen. Maar staten innen omzetbelasting op verschillende manieren.

Er zijn twee methoden voor het bepalen en innen van omzetbelasting:op bestemming en herkomst gebaseerde omzetbelasting. De omzetbelasting van oorsprong versus bestemming komt neer op de vraag of omzetbelasting wordt geïnd op basis van de locatie van de verkoper of koper. Laten we de btw-regels op basis van herkomst en bestemming opsplitsen.

In een op oorsprong gebaseerde staat wordt omzetbelasting geïnd op basis van de locatie van de verkoper. Als eigenaar van een klein bedrijf betekent dit dat u omzetbelasting int op basis van uw staats- en lokale belastingtarieven. U betaalt de belasting ook af naar uw thuisstaat en plaats.

Herkomststaat =Btw-tarief van de locatie van de verkoper

U runt bijvoorbeeld uw bedrijf vanuit Virginia. Aangezien uw staat op oorsprong is gebaseerd, int u op oorsprong gebaseerde omzetbelasting tegen het Virginia-tarief en uw lokale belastingtarief.

De volgende staten gebruiken de op oorsprong gebaseerde methode:

*Californië is een beetje lastig als het gaat om de op oorsprong gebaseerde methode. In Californië zijn stads-, provincie- en staatsbelastingen gebaseerd op uw locatie (de verkoper). Maar districtsbelastingen zijn gebaseerd op de locatie van de klant.

In een op bestemming gebaseerde staat wordt omzetbelasting geïnd op basis van de locatie van de koper. Dat betekent dat u omzetbelasting int op basis van de staats- en lokale belastingtarieven van uw klant. U betaalt de belasting ook af aan de staat en plaats van uw klant.

Staat van bestemming =btw-tarief van de locatie van de koper

U runt bijvoorbeeld een online bedrijf vanuit Maryland en verkoopt een product aan een klant in een ander deel van de staat. Aangezien uw staat op bestemming is gebaseerd, int u op bestemming gebaseerde omzetbelasting tegen de lokale en nationale belastingtarieven van de klant.

Als een staat niet op oorsprong is gebaseerd of is vrijgesteld van omzetbelasting, is het een op bestemming gebaseerde staat. De volgende staten gebruiken de op bestemming gebaseerde methode:

*Sommige services en transacties zijn mogelijk gebaseerd op oorsprong in New Mexico.

Omdat een staat honderden verschillende belastingtarieven van plaats tot plaats kan hebben, is het op bestemming gebaseerde systeem iets gecompliceerder dan op basis van herkomst (waarbij u hetzelfde tarief gebruikt voor elke verkoop).

De meeste staten volgen de op bestemming gebaseerde methode. Staatsregeringen willen belastingdollars binnen hun rechtsgebieden laten circuleren. De op bestemming gebaseerde methode houdt het geld van een consument in zijn eigen plaats.

Veel fysieke kleine bedrijven houden al hun nexus in één staat. Maar sommige bedrijven hebben nexus in verschillende staten, vooral als het gaat om omzetbelasting op internetverkopen. Als je nexus in meer dan één staat hebt, kun je worden beschouwd als een verkoper op afstand.

Als je nexus hebt in een andere staat dan je thuisstaat, ben je een verkoper op afstand in die staat. U runt bijvoorbeeld uw bedrijf in Mississippi, maar u hebt nexus in Louisiana. U bent een verkoper op afstand in Louisiana.

Verkopers op afstand innen omzetbelasting anders dan verkopers in hun thuisstaat. Voor verkopers op afstand zijn er slechts een paar op oorsprong gebaseerde staten. Externe verkopers in Arizona en Californië (met enkele uitzonderingen) gebruiken het op oorsprong gebaseerde systeem.

U woont bijvoorbeeld in Georgia en heeft een extra nexus in Arizona. De nexus in Arizona is niet de primaire nexus van uw bedrijf, waardoor u een verkoper op afstand in Arizona bent. Aangezien Arizona op oorsprong gebaseerd is voor verkopers op afstand, moet u omzetbelasting in rekening brengen volgens de tarieven van Arizona.

Meestal gebruiken verkopers op afstand het op bestemming gebaseerde systeem. Als u verkoopt aan een klant in een staat waar u een verkoper op afstand bent, brengt u kosten in rekening volgens het staatstarief van de klant.

Als eigenaar van een klein bedrijf heeft u veel te maken. Waarom de boekhouding niet eenvoudiger maken? Patriot's online boekhoudsoftware voor kleine bedrijven is gemakkelijk te gebruiken, dus u kunt uw boeken met een paar simpele muisklikken klaar hebben. En we bieden gratis, in de VS gevestigde ondersteuning. Probeer het vandaag nog gratis.

Gids voor nationale btw-vakanties, 2019

Omzetbelastingvakanties in 2020

Belastingvrije weekendkortingen op back-to-school shopping

Uw bedrijfsmodel voor verkoop en gebruiksbelasting in kaart brengen

Wederverkoopcertificaat, de Get Out of Tax Free Card

Laat deze belastingstelsels van de staat je niet ontglippen

Licentie om te verkopen:uw gids voor het aanvragen van een btw-vergunning