Ben je net begonnen aan je ondernemersreis? Al meer dan 10 jaar actief? Of u nu een ervaren ondernemer bent of net begint, het kan zijn dat u een zakelijke lening nodig heeft. Dus, waar begin je? Laat ons u uitleggen hoe u een zakelijke lening aanvraagt.

Voordat u begint met het aanvragen van een zakelijke lening, moet u zich afvragen:"Is een lening echt nodig?" Als je een startup bent, kan dit een volmondig ja zijn. Maar als u al een tijdje zaken doet, gaat u misschien heen en weer tussen ja en nee.

Om u te helpen beslissen, bepaalt u precies waarom u in de eerste plaats financiering nodig heeft. En vraag jezelf af of er andere manieren zijn om het geld te krijgen dat je nodig hebt.

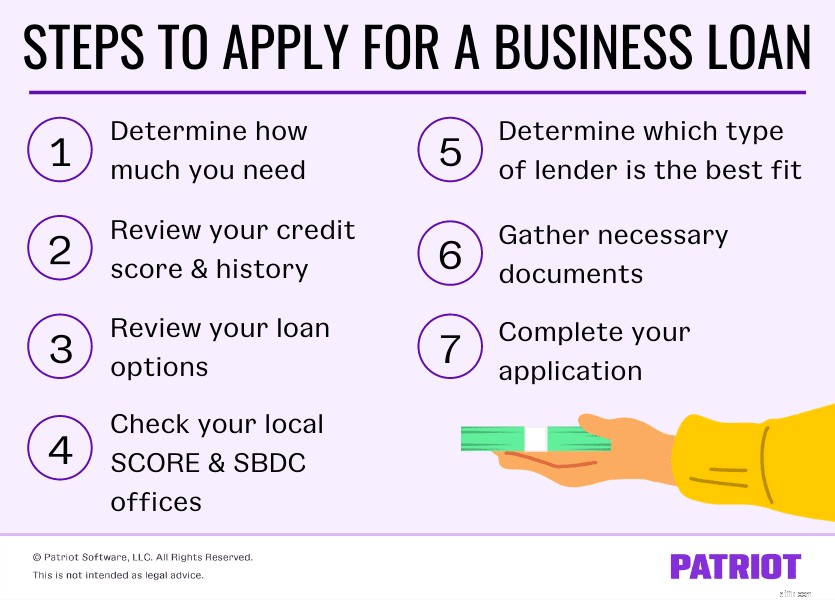

Als u vaststelt dat het het beste is om een lening voor kleine bedrijven aan te vragen, lees dan hoe u een lening voor kleine bedrijven aanvraagt met behulp van deze zeven stappen.

Bepaal allereerst hoeveel van een lening u nodig heeft door op te sommen waarvoor u het geld nodig heeft. Mogelijk hebt u een lening voor kleine bedrijven nodig om:

Waar u het geld voor nodig heeft, kan variëren, afhankelijk van de levensfase waarin uw bedrijf zich bevindt (bijv. opstarten). Om het ideale leenbedrag voor uw bedrijf te bepalen, maakt u een lijst van waarvoor u het geld wilt gebruiken. Doe dan wat onderzoek om te raden hoeveel leningen je nodig hebt om de kosten te dekken.

Een deel van het leenproces omvat kredietverstrekkers die naar uw kredietgeschiedenis en score kijken. En in veel gevallen kunnen kredietverstrekkers zowel persoonlijke als zakelijke kredietinformatie bekijken.

Het is een goede vuistregel om te kijken waar uw krediet staat voordat u een lening aanvraagt, vooral als u een nieuwere bedrijfseigenaar bent.

Bekijk uw kredietgeschiedenis en score voordat u een lening voor een klein bedrijf aanvraagt. U kunt een kredietscore aanvragen bij een bureau (bijv. Dun &Bradstreet). Of u kunt een goed idee krijgen van uw kredietwaardigheid uit rapporten van uw bank en creditcardmaatschappijen.

Bekijk uw kredietrapporten nadat u ze hebt verzameld. En bekijk uw kredietscore. Een persoonlijke score van 700 of meer wordt over het algemeen als goed beschouwd (bereik 300 – 850). Veel kredietverstrekkers willen echter een minimumscore van 680 zien. Een goede zakelijke kredietscore is doorgaans 75 of hoger (bereik van 0 – 100).

Hoe hoger uw kredietscore en hoe beter uw kredietgeschiedenis, hoe groter de kans dat u een lening ontvangt.

Er zijn tegenwoordig verschillende leenvormen om uit te kiezen. Voordat je gaat rondkijken voor een geldschieter en een lening aanvraagt, moet je de verschillende soorten kennen.

Veel leningen zijn bedoeld voor bepaalde soorten bedrijven of specifieke financiële situaties. Hier zijn een paar soorten zakelijke leningen om naar te kijken:

Zoals u kunt zien, zijn er veel zakelijke financieringsopties beschikbaar. Doe je onderzoek en weeg de voor- en nadelen van elke leningoptie af voordat je een beslissing neemt.

Als u een nieuwer bedrijf bent, kunt u overwegen uw lokale SCORE- en SBDC-kantoren te bezoeken. Small Business Development Center (SBDC) en SCORE bieden vertrouwelijk advies aan kleine bedrijven in het hele land.

SCORE bestaat uit een gepensioneerde groep bedrijfsleiders die ondernemers één-op-één begeleiding kunnen bieden. SBDC, onderdeel van de Small Business Administration, bestaat ook om kleine bedrijven te helpen.

Beide organisaties kunnen u helpen bij het aanvragen van een zakelijke lening en al uw vragen beantwoorden.

Als het gaat om het krijgen van een lening voor een klein bedrijf, heeft u een aantal opties. U bent niet gebonden aan het krijgen van een lening bij een grote, nationale bank. U kunt ook een lening krijgen van een kleinere kredietverstrekker.

Hier zijn een paar soorten kredietverstrekkers waaruit u kunt kiezen:

De kredietverstrekker waarmee u kunt gaan, kan variëren, afhankelijk van het type lening dat u wilt (denk terug aan stap #3). Doe je onderzoek voordat je een geldschieter kiest. Kijk naar factoren als rentetarieven en totale leenkosten. En zorg ervoor dat u beoordelingen bekijkt om te zien wat andere klanten te zeggen hebben.

Nadat je hebt bepaald met welke geldschieter je wilt gaan, zoek je uit welke documentatie de geldschieter nodig heeft voor een lening.

Over het algemeen moet u mogelijk de volgende informatie verstrekken:

Als u een nieuw bedrijf bent, beschikt u mogelijk nog niet over alle bovenstaande informatie. Voordat u een lening aanvraagt, moet u weten welke informatie u nodig heeft en welke rekeningen u moet aanmaken.

Elke geldschieter heeft zijn eigen vereisten en geschiktheidscriteria. Neem dus contact op met uw potentiële geldschieter om erachter te komen welke specifieke informatie u moet verzamelen.

Al uw benodigde documenten verzamelen? Super goed! Nu komt het leuke gedeelte:je aanvraag indienen en de lening officieel aanvragen.

Maak een afspraak met een kredietverstrekker om de bal aan het rollen te krijgen bij uw zakelijke leningaanvraag. Afhankelijk van uw kredietverstrekker, kunt u mogelijk online of telefonisch een aanvraag indienen. Veel kredietverstrekkers vereisen echter dat u een papieren aanvraag persoonlijk invult. Welke methode uw geldschieter ook toestaat, zorg ervoor dat u uw documenten bij de hand hebt (bijvoorbeeld zakelijke licenties en vergunningen, identiteitsbewijs, enz.).

Nadat u uw aanvraag hebt voltooid, doorloopt deze een acceptatieproces met de geldschieter. Een acceptatieproces verifieert uw informatie (bijv. inkomen, schuld, krediet, enz.) om een goedkeuring voor de lening te geven.

Het aanvraag-, acceptatie- en financieringsproces kan enkele dagen tot enkele maanden duren. Neem contact op met uw kredietverstrekker om een schatting te krijgen van hoe lang het proces duurt voordat u een lening kunt ontvangen.

In sommige gevallen moet u mogelijk een pitch maken voor uw leningfunctionaris of geldschieter over waarom zij uw bedrijf met het geleende geld zouden moeten vertrouwen. Dit is waar uw businessplan in het spel kan komen. Om ervoor te zorgen dat je voorbereid bent, moet je je gesprekspunten oefenen en plannen.

Nadat je het proces van het aanvragen van een lening voor een klein bedrijf hebt doorlopen, speel je een klein wachtspel. Nogmaals, hoe lang je wacht om terug te horen van de geldschieter over hun beslissing kan enige tijd duren, vooral als je een grotere lening hebt aangevraagd.

Wanneer het zover is, zal uw geldschieter contact met u opnemen met hun beslissing. Als je geen geluk hebt met het ontvangen van een lening, kun je altijd later opnieuw een aanvraag indienen of proberen een andere lening aan te vragen. Uw geldschieter kan u zelfs een paar suggesties geven voor de volgende stappen.

U kunt ook verschillende vormen van bedrijfsfinanciering bekijken, zoals:

Als je de eerste keer doorhaalt, onthoud dan dat je genoeg andere financieringsopties hebt om uit te kiezen.

Of u nu een bedrijf start of al jaren zaken doet, u hebt een betrouwbare manier nodig om uw boeken te beheren. Met de boekhoudsoftware van Patriot kunt u de manier waarop u inkomsten en uitgaven vastlegt stroomlijnen om tijd te besparen voor wat het belangrijkst is:uw bedrijf. Probeer het vandaag nog gratis!