Heb je ooit naar HGTV gekeken en je afgevraagd hoe de huiseigenaren betalen voor hun verbouwingsproject of nieuwe woning? De voor- en na-foto's zijn uitstekend en inspirerend, maar hoe de huiseigenaar voor deze projecten zal betalen, wordt zelden ter sprake gebracht tijdens de show van een uur.

Woningverbeteringsprojecten zijn in de gedachten van veel nieuwe huiseigenaren in het hele land, samen met het prijskaartje van deze updates. De gemiddelde kosten van het verbouwen van een huis in de VS variëren van $ 16.886 - $ 64.086, afhankelijk van wat u wilt laten doen.

Of u nu alleen een nieuwe verflaag aanbrengt of uw hele huis renoveert, verbeteringen aan uw huis kunnen snel prijzig worden. Als u eenmaal een budget in gedachten heeft, zijn er veel opties om uw huisverbeteringsproject te financieren. Het kiezen van de juiste is net zo belangrijk als het kiezen van het project zelf.

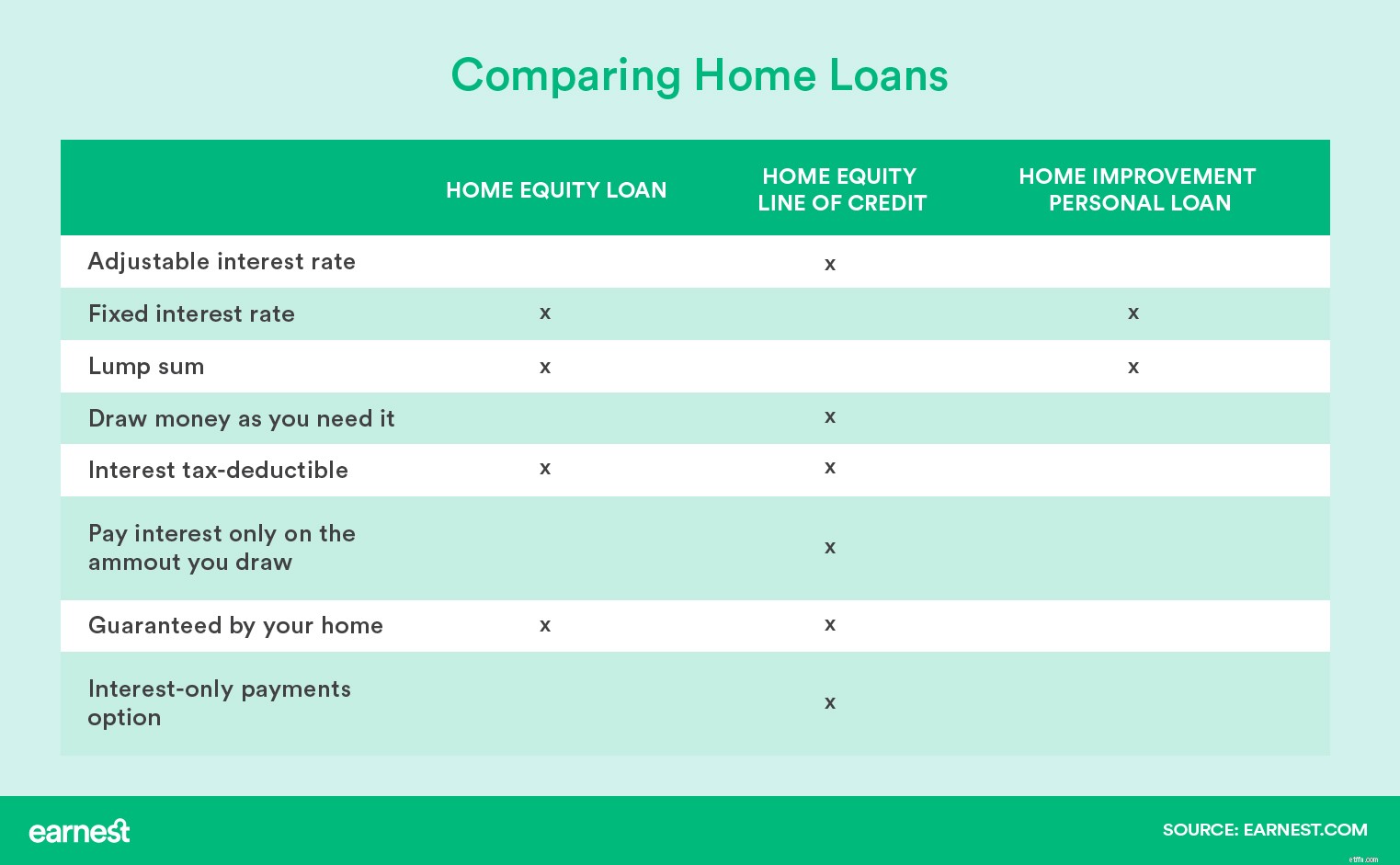

Er zijn drie populaire opties voor huiseigenaren die een lening overwegen voor hun renovatie- of woningverbeteringsproject:

Een lening met eigen vermogen is een forfaitaire lening die gebruikmaakt van het geld dat u al aan uw huis heeft betaald als een garantie aan de geldschieter dat u de lening zult terugbetalen.

Deze optie, die gewoonlijk een HELOC-lening wordt genoemd, heeft vaak vergelijkbare rentetarieven als een lening met eigen vermogen, maar fungeert als een doorlopende kredietlijn in plaats van een eenmalige afbetaling.

In tegenstelling tot de eerste twee opties, is een persoonlijke lening voor woningverbetering een ongedekte lening en wordt deze niet gedekt door uw huis of het geld dat er al voor is betaald.

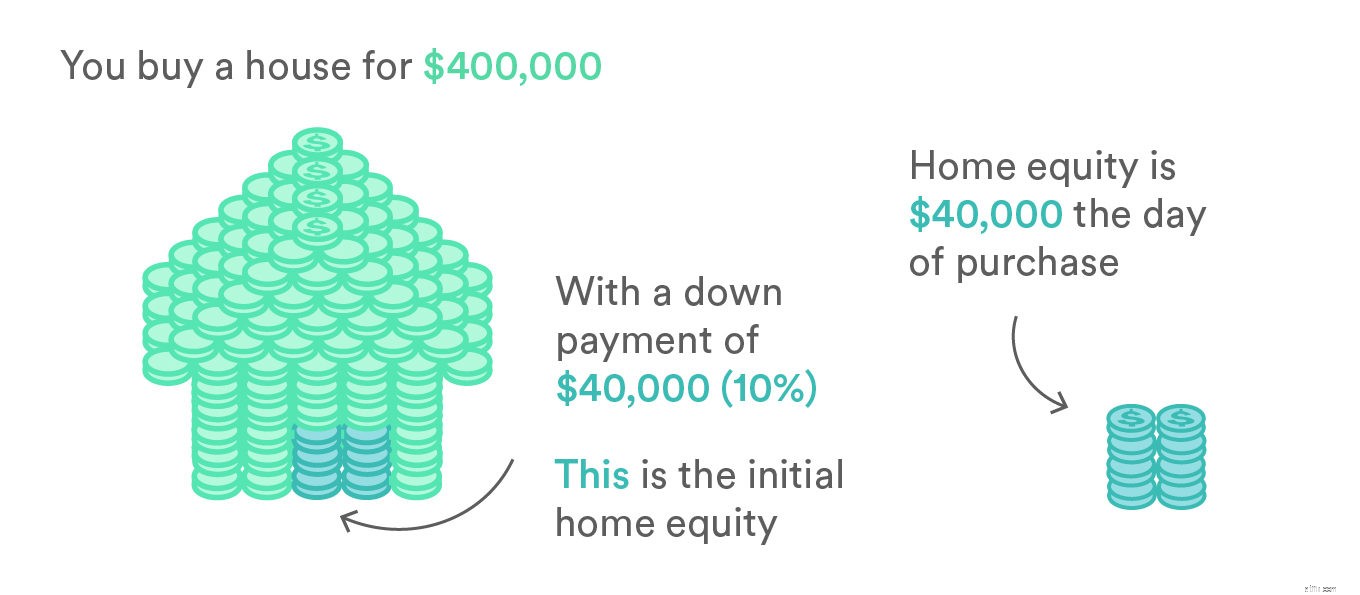

Voordat u een van deze opties nastreeft, moet u uw huidige eigen vermogen berekenen. Het eigen vermogen is het verschil tussen de waarde van uw huis en het uitstaande saldo van uw hypotheek en eventuele andere schulden die door uw huis zijn gedekt.

Stel dat u een huis koopt voor $ 400.000 met een aanbetaling van $ 40.000 (10% van het totaal), en een hypotheek afsluit voor het resterende saldo, $ 360.000. Uw overwaarde wanneer u intrekt, is gelijk aan uw aanbetaling, $ 40.000.

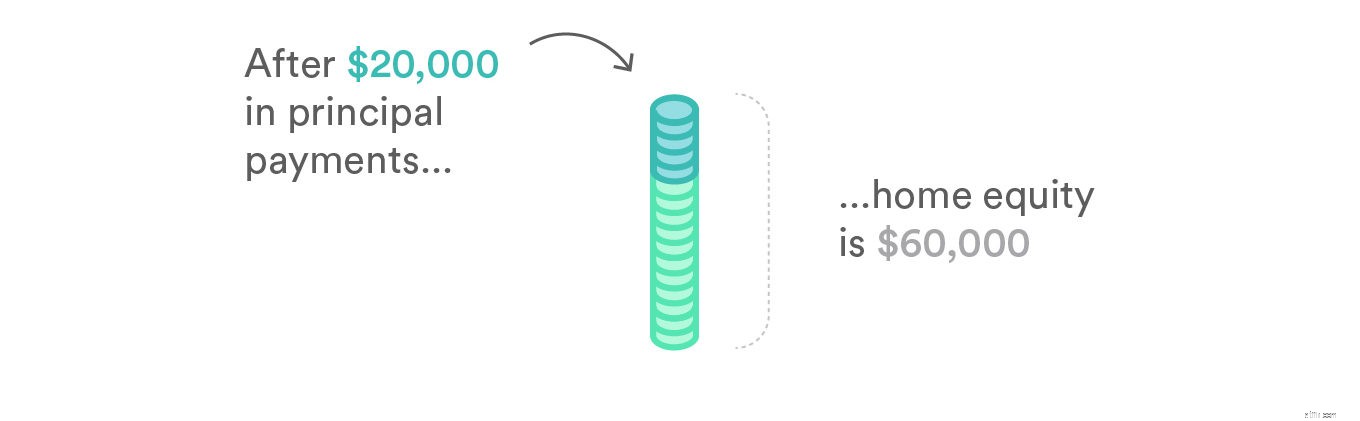

Als u in de jaren die volgden $ 20.000 aan hoofdsom van uw hypotheek had afbetaald, maar de waarde van uw huis niet veranderen, zou uw eigen vermogen dan $ 60.000 zijn. Als de waarde van uw huis omhoog zou gaan naar $ 430.000 terwijl u die betalingen deed, zou uw nieuwe waarde over het eigen vermogen $ 90.000 zijn, wat het verschil is tussen uw verbeterde huiswaarde en wat u nog steeds aan de geldschieter verschuldigd bent.

Als u in de jaren die volgden $ 20.000 aan hoofdsom van uw hypotheek had afbetaald, maar de waarde van uw huis niet veranderen, zou uw eigen vermogen dan $ 60.000 zijn. Als de waarde van uw huis omhoog zou gaan naar $ 430.000 terwijl u die betalingen deed, zou uw nieuwe waarde over het eigen vermogen $ 90.000 zijn, wat het verschil is tussen uw verbeterde huiswaarde en wat u nog steeds aan de geldschieter verschuldigd bent.

Een home equity lening is een eenmalige, forfaitaire lening, beveiligd met het eigen vermogen in uw huis. Volgens de Federal Trade Commission kunnen huiseigenaren tot 85% van hun eigen vermogen lenen voor een lening. Aangezien hypotheken worden gedekt door een actief (uw huis), bieden deze leningen doorgaans een lagere APR dan ongedekte leningen, zelfs als u geen uitstekend krediet heeft.

Uw APR zal in de loop van de tijd vast en voorspelbaar zijn bij het opstellen van een budget. In veel gevallen kunt u de rentebetalingen op de lening zelfs aftrekken van uw belastingen. Leners kunnen in aanmerking komen voor grotere leenbedragen en een langere looptijd dan een persoonlijke lening kan bieden. Dit alles komt doordat de geldschieter of bank een vangnet heeft als de lener niet betaalt. Ze kunnen beslag leggen op uw huis en het verkopen om eventuele onbetaalde bedragen terug te vorderen.

Home equity-leningen kunnen zeer geschikt zijn voor leners die veel eigen vermogen in hun huis hebben en grote en dure verbeteringen moeten aanbrengen. Het gebruik van een home equity-lening voor een renovatie of update van uw huis op een manier die de waarde ervan verhoogt, kan een win-winsituatie zijn. Ze passen beter bij projecten waarvoor al een totaalbudget is vastgesteld, aangezien een lening met eigen vermogen een eenmalig bedrag is voor de lener.

Niet alle huiseigenaren hebben een aanzienlijke overwaarde in hun huis. Dit komt vaker voor bij nieuwe huiseigenaren die nog niet zoveel in betalingen hebben geïnvesteerd of bij leners wiens huis in prijs is gedaald. Hypotheekleningen komen ook met afsluitingskosten en vergoedingen die vergelijkbaar zijn met die van uw primaire hypotheek.

Bij het selecteren van een lening met eigen vermogen is het uiterst belangrijk om er zeker van te zijn dat het afbetalingsplan binnen uw budget valt. Als u niet betaalt, kan dit leiden tot executie en verlies van uw huis.

Een HELOC-lening geeft leners een kredietlijn om gedurende een langere periode geld op te nemen, in plaats van in één keer een vast bedrag ineens te ontvangen. Zolang u onder de leenlimiet blijft die is bepaald door uw eigen vermogen, kunt u geld blijven opnemen, zoals een creditcard. Net als een lening met eigen vermogen is rente fiscaal aftrekbaar bij HELOC's. Net als bij een lening met eigen vermogen kunnen huiseigenaren tot 85% van hun eigen vermogen lenen voor een HELOC-lening.

Een veelgebruikt gebruik voor een HELOC-lening buiten de ruimte voor verbetering van het huis is voor het betalen van collegegeld. Medische rekeningen in de loop van de tijd worden ook vaak gebruikt voor een HELOC-lening, omdat de lener in de loop van de tijd continu uit de kredietlijn kan putten.

Het andere grote verschil tussen een HELOC-lening en een lening met eigen vermogen is het APR-tarief. Terwijl een lening met eigen vermogen een vaste APR heeft, hebben HELOC's een variabele APR. Omdat de rentevoet niet vastzit bij het starten van de lening, kan deze stijgen en in de loop van de tijd lastiger te budgetteren. U kunt ook aflossingsvrije betalingen doen tijdens de trekkingsperiode, de tijdlijn waarop u geld opneemt uit de kredietlijn (gemiddeld ongeveer 10 jaar). Als de trekkingsperiode eenmaal is afgelopen, kunt u echter veel hogere betalingen zien als u in die tijd alleen rente betaalt.

Net als leningen voor eigen vermogen, is een HELOC-lening een sterke optie voor grotere projecten die meer kapitaalinvesteringen vereisen. Je hebt ook voldoende eigen vermogen nodig om tegen te lenen, dus HELOC's zijn misschien niet geschikt voor nieuwe huiseigenaren of mensen die de prijs van hun huis aanzienlijk hebben zien dalen.

De meeste banken bieden geen HELOC's aan voor huurwoningen, dus als u op zoek bent naar updates voor een vastgoedbelegging die u huurt voor extra inkomsten, is een HELOC-lening misschien niet eens een optie.

Een HELOC-lening is zeer geschikt voor huiseigenaren die in de loop van de tijd willen blijven putten uit een reserve aan contanten. Een totale verbouwing van een huis met een lange tijdlijn met een aantal betalingspunten zou bijvoorbeeld profiteren van een HELOC-lening, in plaats van een eenmalige betaling van een lening met eigen vermogen. In tegenstelling tot een lening met eigen vermogen, kan een HELOC-lening betekenen dat de leningbetalingen in de loop van de tijd moeten worden aangepast, en als u alleen rente terugbetaalt tijdens de eerste trekkingsperiode, zou u een aanzienlijke stijging van de betalingen kunnen zien.

Net als bij een lening met eigen vermogen, is het uiterst belangrijk om deze betalingen te doen. Hoewel de tarieven lager zijn omdat het een beveiligde lening is, kan het niet betalen van betalingen leiden tot executie en verlies van uw huis.

In tegenstelling tot een HELOC- of home equity-lening, is een persoonlijke lening voor woningverbetering een ongedekte lening. U hoeft zich geen zorgen te maken dat u niet genoeg eigen vermogen heeft om tegen te lenen, maar dit betekent dat de geldschieter extra risico loopt bij het verstrekken van deze leningen. Als zodanig zijn de tarieven voor persoonlijke leningen meestal hoger dan die voor hypotheken. Het tarief wordt ook gebaseerd op uw kredietwaardigheid.

Persoonlijke leningen kunnen om een aantal redenen worden gebruikt die verder gaan dan verbeteringen aan het huis, waaronder maar niet beperkt tot:vakantie/huwelijksreis, verhuizen/verhuizing, borg, verloving/bruiloft, verbetering van het huis, kosten voor een nieuwe baan en loopbaanontwikkeling. Persoonlijke leningen voor woningverbetering worden vaak in een kortere periode terugbetaald dan een lening met eigen vermogen of HELOC-lening, vaak drie tot vijf jaar.

Als uw project een kortere tijdlijn of leenbedrag heeft, is een lening voor woningverbetering over het algemeen een betere manier om te gaan. Persoonlijke leningen zijn over het algemeen niet bedoeld voor geleende bedragen die meer dan zeven jaar nodig hebben om af te betalen. Misschien heb je niet het geld bij de hand voor een nieuwe verflaag voor je huis, die kan variëren tussen $ 1.700 en $ .3700. Persoonlijke leningen zijn ook sneller te beveiligen, het duurt slechts een paar dagen voor goedkeuring, terwijl hypotheken of HELOC's gemiddeld 30 dagen kunnen duren. Als u een lekkend dak heeft dat snel moet worden gerepareerd om verdere schade aan de woningprijs te voorkomen, is een lening voor woningverbetering de snellere optie om het geld voor reparaties te krijgen.