Opmerking van de redacteur: vanaf 2021 biedt Lending Club geen peer-to-peer leningen meer aan.

Lending Club was een online peer-to-peer (P2P) leenplatform dat de bankier uit het bankwezen haalde. Beleggers zouden via de website rechtstreeks geld lenen aan leners, zodat beide kunnen profiteren van de rentevoet die voor elke lening is vastgesteld.

Lending Club biedt deze peer-to-peer uitleenservice echter niet langer aan. Deze recensie is oorspronkelijk gemaakt in een tijd dat Lending tree een van de topnamen in de p2p-ruimte was. Er zijn nog lessen te leren over P2P in het algemeen, dus lees gerust verder, maar onthoud dat Lending Club deze service niet langer aanbiedt.

En net zo belangrijk is dat de hele transactie online gebeurt, waardoor de soms gênante persoonlijke ontmoetingen die vaak voorkomen bij bankleningen, overbodig zijn. Het is een win-winsituatie, aangezien zowel de belegger als de lener profiteren van het Lending Club-proces. Lees hier meer informatie over het verkrijgen van een lening!

Lending Club is legitiem voor zowel investeerders als leners. Deze Lending Club-review zal, in tegenstelling tot sommige andere, de service van beide kanten van de deal beoordelen. Zorg ervoor dat u mijn ervaring hieronder leest voordat u investeert of leent bij Lending Club. Bekijk ook andere geweldige manieren om te investeren door onze M1 Finance Investing Review te lezen.

Bent u een belegger die meer wil verdienen dan de gangbare rente?

Bent u een lener die minder wil betalen dan wat de banken in rekening brengen?

Lending Club had het banksysteem getransformeerd vanwege hun peer-to-peer leenmodel dat die exacte beloften deed. En nadat ik voor het eerst kennis had gemaakt met P2P-beleggen, realiseerde ik me dat ik een Lending Club-review moest doen. Het was een service die geschikt was voor mensen die slechts $ 1.000 of maar liefst $ 20.000 wilden investeren. En ze boden een groot aantal leningproducten aan, van persoonlijk tot medisch tot zakelijk, waarvan vele zonder onderpand.

Dat gezegd hebbende, er zijn enkele nadelen, of in ieder geval dingen om op te letten.

Ik bespreek de ins en outs van peer-to-peer leningen via Lending Club vanuit 3 verschillende perspectieven:

Met rentetarieven op veilige vastrentende beleggingen die over het algemeen onder de 1% liggen, biedt Lending Club een reële kans om dramatisch hogere rendementen te behalen. U kunt zelfs een gemiddeld rendement behalen tussen 5,06% en 8,74% (heb ik nu uw aandacht?).

Dat zijn aantrekkelijke tarieven, maar voor de duidelijkheid:er zijn meer risico's bij Lending Club-investeringen dan bij bankdeposito's. Bovendien zijn er bepaalde vereisten waaraan u als belegger moet voldoen. Onthoud dat hoe hoger de potentiële beloning, hoe hoger het risico.

Notities zijn niet in alle staten beschikbaar. Om te beleggen in Notes via het LendingClub-platform, moet u woonachtig zijn in een van de volgende staten of het District of Columbia:Alabama, Arkansas, Californië, Colorado, Connecticut, Delaware, Georgia, Hawaii, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Missouri, Mississippi, Montana, Nebraska, Nevada, New Hampshire, New Jersey, Oklahoma, Oregon, Rhode Island, South Dakota, Tennessee, Utah, Vermont, Virginia, Washington, West Virginia, Wisconsin en Wyoming.

Als uw staat hierboven niet wordt vermeld, komt u mogelijk in aanmerking om Notes te verhandelen via de secundaire markt. Op dit moment kunnen inwoners van Ohio niet in Notes beleggen.

Afhankelijk van de staat waarin u woont, zijn er inkomensvereisten om in Lending Club te investeren. In de meeste staten is het minimaal $ 70.000 per jaar, hoewel het in sommige staten hoger kan zijn. Over het algemeen is de inkomenseis niet van toepassing als u een minimumvermogen van $ 250.000 heeft. Het platform vereist ook dat u niet meer dan 10% van uw vermogen in Lending Club-biljetten investeert.

Het minimale openingsaccount bij Lending Club is $ 1.000 en $ 25 is de minimumvereiste om in een enkele bankbiljet te investeren. Voor pensioenrekeningen is het minimum om te openen $ 5.500.

U kunt Lending Club-investeringen ook houden als onderdeel van een individuele pensioenrekening (IRA). U kunt dit doen via een zelfgestuurde IRA van de Lending Club. Lending Club IRA vereist een eerste storting van $ 5.500. Met dat bedrag kunt u op een hoger niveau beginnen met beleggen en hoeft u geen maandelijkse beheerkosten te betalen.

Lending Club IRA's zijn er in twee smaken, Traditionele IRA of Roth IRA . Zoals je weet, ben ik een grote fan van de Roth IRA. Dit is nog maar een manier waarop u in uw toekomst kunt investeren. Maar ik zou niet al je pensioengeld daar houden. Roth IRA's zijn niet voor iedereen, dus zorg ervoor dat u met een financieel adviseur spreekt voordat u zich aanmeldt voor dit specifieke type investering. Lees hier meer over Roth IRA-bijdragelimieten.

Er zijn twee manieren om te investeren bij Lending Club. Handmatig beleggen is waar u door beschikbare leningen bladert en kiest in welke u één voor één wilt investeren. Maar u kunt ook gebruik maken van geautomatiseerd beleggen waarin u investeringscriteria instelt, en notities worden automatisch geselecteerd op basis van die criteria.

Hoewel u in individuele leningen kunt beleggen, is het over het algemeen het beste om ze in breuken te kopen (deze worden notes genoemd). ). U kunt biljetten kopen in stappen van $ 25. U kunt op zijn minst een fractionele rente kopen in 200 leningen met een totale investering van $ 5.000. Hierdoor kunt u het risico dat gepaard gaat met beleggen in een enkele lening tot een minimum beperken.

Het is belangrijk om te begrijpen dat de bankbiljetten waarin u belegt niet zijn zoals depositocertificaten. Elke notitie vertegenwoordigt een lening die aan u wordt terugbetaald gedurende de looptijd van de lening. Deze betalingen omvatten zowel rente als hoofdsom.

Dat betekent dat aan het einde van de leentermijn de lening volledig afloopt (inclusief 100% van uw oorspronkelijke geïnvesteerde hoofdsom). Om deze reden moet u continu ontvangen betalingen herinvesteren terwijl u betalingen ontvangt.

De looptijd van de lening is 36 maanden of 60 maanden en is vastrentend. Meer dan 80% van de Lending Club-leningen wordt gebruikt om bestaande leningen en creditcardsaldi te herfinancieren. Net als bij andere peer-to-peer-leningen, worden leners geëvalueerd - en leningen worden geprijsd - op basis van krediet- en kredietscores, debt-to-income-ratio's (DTI), de lengte van uw kredietgeschiedenis en uw recente kredietactiviteit.

Elke lening krijgt een leenklasse toegewezen, variërend van "A" (de hoogste) tot "G" (de laagste). Hoe hoger het cijfer, hoe lager het tarief.

Binnen elk lettercijfer kent Lending Club ook een numerieke rangorde toe tussen 1 en 5 (A1, A2, A3, A4, A5). Deze numerieke subklassen passen zich aan voor andere factoren, zoals de omvang van de lening en de looptijd van de lening. Een geleend bedrag van $ 5.000 zou bijvoorbeeld als een laag risico worden beschouwd en in feite resulteren in een verbetering van de subklasse. Daarentegen is de maximale lening van $ 35.000 een hoger risico en kan een B1-cijfer in een B4- of B5-cijfer veranderen, wat resulteert in een iets hogere rente.

Lending Club biedt hun Note Trading Platform aan via Folio Investing, waar u onder bepaalde omstandigheden het resterende deel van een note kunt verkopen. Dit is een marktplaats waar investeerders Lending Club-biljetten aan elkaar kunnen kopen en verkopen.

Om deel te nemen aan deze marktplaats, moet u ook een Folio Investing-handelsaccount openen via Lending Club. Er zijn geen kosten als u biljetten op het handelsplatform koopt, maar er wordt een vergoeding van 1% in rekening gebracht als u een biljet verkoopt.

Het is belangrijk om te beseffen dat beleggingen die via Lending Club worden aangehouden, geen bankactiva zijn en als zodanig niet zijn verzekerd door de FDIC. Individuele leningen kunnen in gebreke blijven, en als ze dat doen, verliest u dat deel van uw investering.

Bovendien betekent een gemiste betaling door een lener dat u de betaling op die lening in die bepaalde maand niet krijgt. Lending Club gebruikt 'best practices' om betalingen van achterstallige leners te innen, maar sommigen zullen toch in gebreke blijven.

Wanneer een betaling achterstallig is, betaalt u als belegger een incassovergoeding van 18% als de lening ten minste 16 dagen achterstallig is, maar er geen proces aan te pas komt. Als een proces nodig is, moet u 30% van het uurloon van een advocaat betalen, plus advocaatkosten.

Als de inningspogingen mislukken en het duidelijk is dat de lener de lening niet kan terugbetalen, wordt de lening afgeschreven zodra deze 150 dagen achterstallig is. Wanneer dat gebeurt, wordt het resterende hoofdsaldo van de notitie afgetrokken van het rekeningsaldo van de belegger. Alle gelden die vervolgens op de in gebreke gebleven leningen worden teruggevorderd, zullen op pro-ratabasis aan de investeerders worden teruggegeven. Dit is een bekend risico als u in Lending Club belegt, en u ziet het zelden terugkomen in klachten die mensen over de site hebben.

Net zoals het geval is wanneer u belegt in een portefeuille van aandelen en obligaties, zijn er manieren waarop u in Lending Club kunt beleggen die uw algehele risico verminderen. De meest voor de hand liggende strategie is natuurlijk om uw investering te spreiden over veel verschillende leningen – honderden als u daartoe in staat bent.

U kunt uw risico minimaliseren door bepaalde leningvereisten in te stellen. U kunt bijvoorbeeld besluiten een kredietscore in te stellen die een aantal hoger is dan wat vereist is door Lending Club (momenteel 660). U kunt ook de nadruk leggen op leningen waarbij leners bestaande schulden herfinancieren in plaats van nieuwe schulden aan te gaan. Ook de stabiliteit van de werkgelegenheid speelt een rol. Iemand die al een aantal jaren in zijn vakgebied werkzaam is, is waarschijnlijk beter inzetbaar dan iemand die net begint.

Een lage DTI is ook een positieve factor. U kunt er bijvoorbeeld voor zorgen dat de kredietnemers in wiens leningen u investeert een DTI hebben van minder dan bijvoorbeeld 30%. Dit betekent dat hun vaste maandelijkse lasten, inclusief hun woonlasten, de nieuwe leningbetaling en eventuele andere vaste betalingen niet hoger zijn dan 30% van hun totale bruto maandinkomen.

Er worden kosten in rekening gebracht aan beleggers bij Lending Club. De kosten worden echter alleen geïnd wanneer u een betaling ontvangt van een lener. Er wordt bijvoorbeeld 1% servicekosten in rekening gebracht voor elke ontvangen betaling.

Beleggen via Lending Club kan u een uitstekende diversificatie van hoge inkomsten bieden in een vastrentende portefeuille. Alleen al door een deel van uw vastrentende toewijzing in Lending Club-notes te beleggen, kunt u het totale rendement op uw vastrentende beleggingen verhogen.

U kunt niet alleen beleggen met Lending Club, maar u kunt ook lenen met Lending Club! Echt, wat je behoeften ook zijn, je kunt een fantastische deal krijgen via Lending Club.

U kunt via Lending Club doorgaans lagere rentetarieven op leningen krijgen dan bij een bank. Je kunt ook een lening aanvragen zonder je huis te verlaten. Alles gebeurt online via de website, waardoor een ongemakkelijke persoonlijke ontmoeting op de bankkantoren vrijwel overbodig is. En als uw lening is goedgekeurd, zal uw geld binnen een paar dagen aankomen.

Dit is een eenvoudig meerstappenproces dat er ongeveer zo uitziet:

Als u zich tijdens het sollicitatieproces zorgen maakt over privacy, hoeft u dat niet te zijn. Lending Club-beleggers zullen uw identiteit nooit kennen, dus u kunt op volledig anonieme basis lenen. De site belooft ook dat het uw informatie nooit zal verkopen, verhuren of verspreiden naar websites van derden voor marketingdoeleinden.

The Lending Club screent kredietnemers en bedrijven met hun kredietscreeningproces.

U moet minimaal een kredietscore van 600 hebben om zelfs maar in aanmerking te komen. U zult deze informatie nergens op LendingClub.com vinden omdat ze hun leencriteria niet openlijk delen. U kunt er zeker van zijn dat als u een behoorlijke kredietscore, een kredietgeschiedenis van meerdere jaren en een redelijke verhouding tussen schulden en inkomen heeft, u wordt goedgekeurd voor een lening.

Volgens de meest recente beschikbare gegevens had de gemiddelde lener bij Lending Club:

Onthoud dat er veel eigenaren van kleine bedrijven zijn die lenen via Lending Club, dus als u niet aan deze gemiddelden voldoet, mag dit u er niet van weerhouden te solliciteren.

De meeste P2P-leensites verstrekken persoonlijke leningen of zakelijke leningen, maar slechts weinigen verstrekken beide. Lending Club heeft zowel zakelijke als persoonlijke leningen, en ze verstrekken ook speciaal ontworpen medische leningen.

Hier is een overzicht van de soorten leningen die worden aangeboden via Lending Club.

Lending Club's persoonlijke leningen kan voor bijna elk doel worden gebruikt. Dit omvat herfinanciering van creditcards, schuldconsolidatie, woningverbetering, grote aankopen, het kopen van een huis, autofinanciering, groene leningen, leningen voor zakelijke doeleinden, vakanties en verhuizen en verhuizen. U kunt zelfs een persoonlijke lening afsluiten om een zwembad in uw achtertuin te laten installeren.

Herfinanciering met creditcard is misschien wel het meest interessant van het aanbod van persoonlijke leningen. Wanneer u meerdere creditcardsaldi samenvoegt in een enkele persoonlijke lening, dit resulteert meestal in een verhoging van uw kredietscore. Dit komt omdat de uitbetaling van de creditcardsaldi resulteert in zowel een lagere kredietgebruiksratio als een kleiner aantal schulden met openstaande rekeningen. Beide uitkomsten hebben een positieve invloed op hoe de kredietbureaus uw kredietscores berekenen.

De meeste andere P2P-leensites beperken hun persoonlijke leningbedragen tot $ 35.000; Lending Club heeft onlangs hun limiet verhoogd tot $ 40.000. Bovendien vereisen alle persoonlijke leningen via Lending Club geen onderpand. Dat omvat zelfs persoonlijke leningen die worden gebruikt om auto's te kopen.

Alle leningen die via het platform worden verstrekt, zijn leningen op afbetaling, met een vaste rente en vaste betalingen, en volledig betaald aan het einde van de leentermijn. Die termijnen kunnen twee jaar, drie jaar of vijf jaar zijn.

Veel P2P-kredietverstrekkers bieden zakelijke leningen aan, maar wat ze in werkelijkheid zijn, zijn persoonlijke leningen die voor zakelijke doeleinden kunnen worden gebruikt. Lending Club heeft een echt programma voor zakelijke leningen . In feite zijn het niet alleen zakelijke leningen, maar ook zakelijke kredietlijnen.

Zakelijke leningen zijn leningen met een vaste rente en een vaste maandelijkse betaling met een looptijd van één tot vijf jaar. De zakelijke kredietlijn werkt vergelijkbaar met een creditcard of een kredietlijn voor eigen vermogen, en dat u een kredietlijn krijgt die u indien nodig kunt openen. Alleen over het openstaande saldo wordt rente in rekening gebracht. En terwijl u het saldo afbetaalt, maakt u de lijn vrij voor toekomstige leendoeleinden.

Deze leningen en lijnen zijn beschikbaar in bedragen tot $ 300.000. Lending Club vraagt niet om bedrijfsplannen of projecties, of om taxaties en eigendomsverzekeringen. Als u ooit een zakelijke lening van een bank hebt afgesloten, weet u dat deze vereisten vrijwel industriestandaarden zijn.

Bovendien is voor leningen en lijnen die voor minder dan $ 100.000 zijn aangegaan, geen onderpand vereist. Voor hogere geleende bedragen wordt onderpand meestal verstrekt door een algemeen pandrecht op het bedrijf, evenals persoonlijke garanties van de eigenaren van het bedrijf.

Het doel van leningen en lijnen is bijna onbeperkt. U kunt ze gebruiken voor het consolideren van schulden, het herfinancieren van bestaande schulden, het kopen van inventaris, het aanschaffen van apparatuur, het opzetten van een nieuwe bedrijfslocatie, het renoveren van uw bedrijf of het betalen van marketingkosten.

Dit is een lening waarvan de tijd echt is gekomen!

Aangezien het eigen risico van de ziektekostenverzekering en de co-assurantievoorzieningen toenemen, biedt Lending Club Personal Solutions u de mogelijkheid om ongedekte medische kosten te financieren. En hier is nog iets interessants:de lening kan zelfs worden gebruikt voor procedures zoals haarherstel, operaties voor gewichtsverlies, vruchtbaarheid en tandheelkundige – procedures die doorgaans zijn uitgesloten in de meeste ziekteverzekeringsplannen.

Lending Club biedt hiervoor drie soorten leningen aan:

Lending Club werkt met duizenden zorgaanbieders die via het platform financieringsregelingen accepteren. Het is altijd belangrijk om er zeker van te zijn dat een aanbieder een van die deelnemers is voordat er procedures worden uitgevoerd.

Volgens Lending Club is "automatische herfinanciering wanneer u uw bestaande autolening aflost en vervangt door een nieuwe, meestal van een andere geldschieter. Het herfinancieren van uw autolening kan u helpen geld te besparen door een lagere rente te scoren. Of u kunt uw maandelijkse betalingen verlagen door de duur van uw lening aan te passen, zodat u geld vrijmaakt voor andere financiële verantwoordelijkheden."

Klanten die ervoor kiezen om hun autolening te herfinancieren met Lending Club besparen gemiddeld $ 80 per maand.

Om in aanmerking te komen voor automatische herfinanciering, moet uw auto:

Bovendien moet uw huidige autolening het volgende hebben:

U kunt elk bedrag tot $ 40.000 lenen, en hoewel de leningen doorgaans worden gebruikt voor het herfinancieren van schulden of het consolideren van schulden, kunt u ook lenen voor andere doeleinden, zoals ongedekte leningen voor woningverbetering. De huidige voorwaarden zijn leningen met een vaste rente van 36 maanden of 60 maanden.

Hoeveel u precies aan rente en kosten betaalt, hangt af van het type lening dat u zoekt en van uw leningsgraad.

Zoals hierboven vermeld, wordt uw rentetarief gebaseerd op uw kredietwaardigheid, die kan lopen tussen een maximum van A1 en een minimum van G5. A1 heeft een minimum APR van 10,86% APR. De hoogste rente die momenteel mogelijk is, is 35,89%.

Lending Club heeft geen aanvraagkosten, maar wel een opstartvergoeding, wat typisch is voor P2P-geldschieters. De originatiekosten van Lending Club variëren, dus bekijk de huidige voorwaarden om te zien of dit geschikt voor u is. De vergoeding wordt in mindering gebracht op de opbrengst van de lening en wordt daarom alleen in rekening gebracht als u de lening ook daadwerkelijk aangaat.

Lending Club berekent geen boete voor vooruitbetaling op een van haar leningen.

Deze leningen hebben een geheel andere prijsstructuur. Afhankelijk van uw kredietwaardigheid en de financiële kracht van uw bedrijf, variëren de rentetarieven op zakelijke leningen tussen 9,77% APR en 35,89% APR.

Zakelijke leningen en kredietlijnen vereisen ook een opstartvergoeding. Dit varieert tussen 3,49% en 7,99% van het geleende bedrag. En nogmaals, er zijn geen boetes voor vervroegde aflossing van zakelijke leningen en kredietlijnen.

Aangezien er drie soorten leningen beschikbaar zijn onder Patient Solutions, zijn er ook drie soorten prijzen.

Het beste van alles is dat er geen boetes voor vervroegde aflossing zijn als u besluit uw lening vervroegd af te lossen.

U start het aanvraagproces voor een lening door uw tarief te controleren. Dit vereist het verstrekken van alleen algemene informatie en duurt niet meer dan een paar minuten. Deze stap heeft geen invloed op uw kredietscore.

Als u aan de leencriteria voldoet, krijgt u meerdere leningaanbiedingen te zien. U kunt dan de aanbieding selecteren die het beste aan uw behoeften voldoet.

U dient vervolgens uw aanvraag in en uw lening wordt vervolgens ter beoordeling door investeerders vermeld. De investeerders zijn degene die het kapitaal hebben geplaatst dat u als lening gebruikt. Uw persoonlijke identiteit wordt tijdens dit proces beschermd. Uw naam en andere persoonlijk identificeerbare informatie verschijnen niet op uw vermelding.

Eenmaal ingesteld, vindt het verificatieproces plaats (zie hieronder), ondergaat de lening een laatste beoordeling en worden de leningdocumenten opgesteld.

Het aanvraagproces voor een lening kan slechts drie dagen duren, op basis van ongeveer 60% van de leners die aanbiedingen hebben ontvangen via LendingClub, volgens de meest recente gegevens. De tijd die nodig is om uw lening te financieren kan variëren.

Lending Club heeft documentatie nodig om uw inkomen en dienstverband te verifiëren. Inkomensdocumentatie vereist mogelijk loonstrookjes, bankafschriften, W-2's, pensioentoekenningen, 1099's voor beleggingsinkomsten of inkomstenbelastingaangiften. Om het dienstverband te verifiëren, kan Lending Club contact opnemen met uw werkgever.

Zoals het geval is met de meeste kredietverstrekkers, P2P of traditioneel, hebben ze doorgaans kopieën van documenten nodig voor identificatiedoeleinden om te voldoen aan de federale wetgeving.

Alle documentatie kan worden verstrekt door deze te uploaden naar het Lending Club-platform.

Met Lending Club kunt u tegelijkertijd twee actieve persoonlijke leningen afsluiten. U moet 12 maanden op tijd hebben betaald voor uw bestaande Lending Club-lening en u moet voldoen aan de huidige kredietcriteria voor de tweede lening.

Lending Club zorgt ervoor dat uw betalingen automatisch van uw bankrekening worden afgeschreven - u ontvangt een paar dagen van tevoren een herinnering per e-mail. U kunt uw betalingen doen met een papieren cheque, maar er worden verwerkingskosten van $ 7 in rekening gebracht voor elke dergelijke betaling.

Wat ik vandaag echt wil doen, is u laten zien hoe ik investeer met Lending Club. Hoewel we al details hebben besproken over hoe te beleggen en lenen met Lending Club, dacht ik dat ik u een beetje mijn persoonlijke ervaring met beleggen met behulp van de peer-to-peer geldschieter zou laten zien.

Ik investeer al een paar jaar bij Lending Club. Ik heb niet heel veel geïnvesteerd, en dat zul je hier zo zien, want ik begreep het echt niet en ik wilde het eerst uitproberen. Ik wilde er een proefrit mee maken voordat 1) ik er meer geld in stopte en 2) voordat ik mensen aanraad er eens naar te kijken.

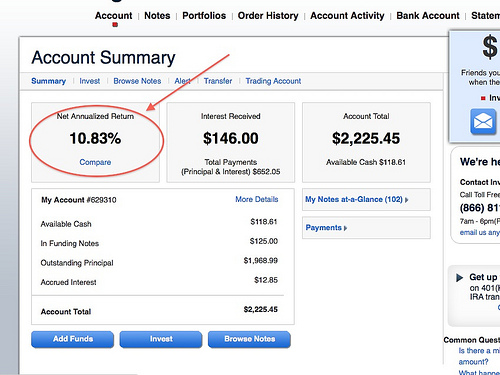

Hieronder zie je een screenshot van de website. Ik ging door en logde in, zodat je kunt zien waar ik nu ben. Op dit moment heb ik in totaal $ 2.200 geïnvesteerd, dus op geen enkele manier een grote investering.

Mijn netto rendement op jaarbasis is 10,83%, dus je kunt meteen zien dat ik al meer verdien dan de gemiddelde belegger bij Lending Club verdient - bijna een vol procentpunt meer. Dat is niet omdat ik een uitzonderlijk goede belegger ben. Ik ben eigenlijk heel passief in de manier waarop ik mijn aantekeningen kies, die ik je hier zo laat zien.

Ik heb momenteel $ 525 in contanten op mijn Lending Club-account die ik moet investeren, en dat is precies wat ik vandaag ga gebruiken om u te laten zien hoe u kunt beleggen.

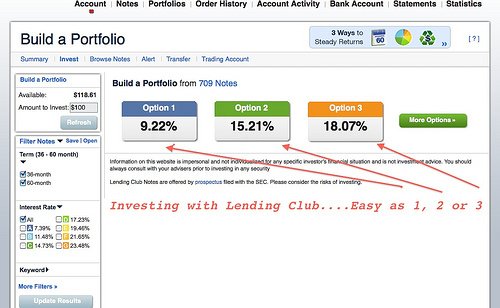

Ik ben dol op Lending Club omdat ze het simpel houden. Voor de mensen die niet graag veel tijd aan onderzoek besteden, maken ze het heel, heel eenvoudig omdat je optie één, optie twee of optie drie kunt kiezen. Laten we aannemen dat u een hoge risicotolerantie heeft en dat u naar het cijfer van 17% kijkt. Je kijkt naar dat nummer. Je kwijlt erover. Jij wil het. Dat is hoeveel je wilt verdienen.

Door snel op die optie te klikken, laten ze u zien waar u uw bankbiljetten belegt (de overeenkomsten die u heeft met mensen aan wie u uw geld uitleent). Ze worden op dezelfde manier gerangschikt als een rapport of een obligatie.

In eerste instantie zult u merken dat u, door de agressievere richting in te gaan, geen investeerders van het A- of B-type heeft. Dit zijn uw mensen met een hogere kredietscore. Ze hebben minder kans om hun lening in gebreke te stellen, dus dit is zeker meer een hoogrentende benadering als het gaat om peer-to-peer-leningen.

Van die $ 525 die ik moet investeren, gaat $ 100 naar C-biljetten, $ 200 gaat naar D-biljetten, $ 150 naar E en $ 75 naar F. Onmiddellijk verdeelt Lending Club het automatisch voor je. En ik kan je niet vertellen hoeveel ik daar van hou! Dat is eigenlijk mijn strategie. Ik selecteer de derde optie niet. Ik selecteer meestal optie één, maar ze splitsen onmiddellijk de notities voor je op.

Ze laten je ook zien dat je gemiddelde rentetarief 17,9% is (in dit voorbeeld), maar omdat sommige van die mensen hun leningen niet meer kunnen betalen, schatten ze dat je 4,42% zult verliezen op basis van wanbetaling.

Dan is er de Lending Club-heffing van 0,52%, dus uw verwachte rendement nadat alles is gezegd en gedaan, zal ongeveer 12,25% zijn. En dat is bij benadering . Misschien betalen al die mensen je terug waar je goed in bent en je verdient eigenlijk meer, maar dat zou je een idee moeten geven.

Laten we snel naar de volgende stap gaan. Hier is een ander gebied waar u kunt zien waarvoor sommige van deze leningen worden gebruikt. U ziet bijvoorbeeld mogelijk de volgende lijst:creditcards, leningen voor schuldconsolidatie, leningen voor kleine bedrijven en meer. Je kunt echt zien wat deze notities zijn.

Opmerking:je moet weten dat ik dit proces in realtime doorloop, dus ik kan ervoor zorgen dat ik je mijn denkproces laat zien en je een echte Lending Club-recensie krijgt terwijl ik van scherm naar scherm ga.

Het resterende bedrag is hoeveel meer die persoon moet lenen om voor de schuld te zorgen. Als u nog een stap verder wilt gaan, kunt u nu meer zien over het individu, hun bruto-inkomen per maand, of ze een huiseigenaar zijn of niet, hun duur van het dienstverband, hun huidige werkgever, waar ze zich bevinden, hun schulden- inkomen, en hun kredietscorebereik. Het geeft je gewoon veel meer details over de lener.

Sterker nog, als je wilt, kun je ze vragen stellen als je niet zeker bent of gewoon wat geruststelling nodig hebt.

Lending Club geeft je eigenlijk enkele directe vragen om te stellen. Ze hebben dat de afgelopen jaren een beetje veranderd (ik denk vanwege een privacywet), maar ze geven je veel van de goede basisvragen die je kunt stellen.

Een ding dat ik niet heb genoemd, is dat van de $ 525 die ik moet investeren, meestal slechts $ 25 naar elke individuele biljet gaat, dus dat is waar de diversificatie in het spel komt, waarbij je niet al je eieren in één mand legt.

Ik ga optie één proberen. Ik voel me veel meer op mijn gemak met die optie. Mijn verwachte rendement zal lager zijn, maar zoals je kunt zien, doe ik het eigenlijk beter dan was voorspeld. Ik denk dat ik in het begin misschien wat risicovolle investeringen heb gedaan, maar meestal ben ik bij optie één gebleven. Je kunt zien dat ik veel meer B-leners heb en geen aan de F- en G-kant. Ik ben niet zo van de hoge opbrengst. Ik hou ervan om wat conservatiever te zijn met dit aspect. Ze breken het onmiddellijk af en het lijkt erop dat ik een overlap van mijn laatste invoer doe, dus laten we kijken of we dat recht kunnen zetten.

Het andere is ook dat je de termijn van de notitie kunt kiezen. Lending Club begon aanvankelijk met een biljet van 36 maanden en drie jaar. Ze bieden nu een biljet van 60 maanden, dus dat is eigenlijk een beetje meer rendement op dat, maar je zit vast aan je eigen geld. You can also sell these notes too, so if you are not wanting to hold it for the maturity you can find a buyer – just like selling stock on the open market.

All right, let’s see if I can finally get this figured out. I just want to invest. I should’ve started with the option one to begin with. Let’s start over. Sorry about that.

Let’s go with option one. I can actually go in there and select notes by themselves. I can add more money to one note, take some money away from another note, etc. You have that ability! You also have the ability to build your own portfolios from scratch, so if you want to go through all of the different available notes, you can do that as well. I personally don’t have interest in that so I don’t. So, with $525 I’m going to invest into 21 different notes and my average rate of return will be approximately 9.58%. A quick look at the notes and we are going to place the order.

You can then give your portfolio a name. I haven’t done a very good job of managing this so I’m just going to assign it to “portfolio 10” and we can go from there. I will soon get a confirmation.

One notable thing is that I’ve just invested $525 into 21 individual notes. Most likely, not all of those notes will get the entire funding. In some cases you won’t get the investment you initially were after. In that case, you would get a refund. From there, you can go out and find some new notes. It most likely will happen, just so you know.

That is it as far as how to invest with Lending Club. It’s so simple! As far as who I would recommend this to – this is not a savings account replacement. This is not a certificate of deposit replacement. Even though you can get a three-year or five-year note you might think of that as a three-year or five-year CD.

How do I view Lending Club in my overall investment portfolio? Well, we already have our emergency fund and we have our savings account – this is just something to complement what I’m doing in my stocks. Like I said, I only have a small investment now, but after doing my initial Lending Club review we are planning on shifting some more money there.

We were building a house, had some other improvements we were doing, and having a third child, so we wanted to have more in cash then we probably should, but we just felt more comfortable doing that. Now that we have some of those things out of the way I am definitely a lot more comfortable moving some more cash into Lending Club and start making some more interest.

I should also say I have never had any notes default on Lending Club up to this point. I’ve been doing it for just over two years, and I believe and have not had a default yet. I’m not saying I won’t, but I haven’t had one yet. If I do I will definitely report it.

If you have any more questions let me know. You’ll find an affiliate link, so if you do click and open an account I do earn a bit of money for you doing that. You can also go to LendingClub.com directly. I won’t get the commission and that’s fine by me as well.

If you have more questions on my Lending Club review or if you have any experiences, please share. I’d love to hear more about it as this becomes more of a mainstream investing approach for a lot of people.

Whether you are an investor looking for an above-average rate of return, or a borrower looking for more affordable loan programs, you’ll find what you’re looking for at Lending Club. Here’s how Lending Club compares to a few competitors.

Remember, only you can make the determination of what’s right for you when it comes to peer-to-peer lending. I wouldn’t recommend putting all your eggs in the Lending Club basket, but it’s certainly an appropriate choice for well-established investors or borrowers needing some money.

For more information, you can read a full review of Prosper and Sofi.

Lending Club is really geared for borrowers with good to great credit scores. Their loans are a real boon to small business owners and others who have been affected by the banks tightening all their lending criteria.

The size of the company and the now several years of experience as a lending marketplace allow both borrowers and investors to know they are working with a solid entity. While the approval process takes a little longer than with some of the other P2P lenders, this is because they are dedicated to allowing individuals pick the loans they want to invest in rather than keeping a large pool of money from investors.

Take a look at Lending Club today and see if it’s right for you!

Please note:This article contains affiliate links that may result in providing me with a commission for you signing up for the services listed. Still, my opinions are my own and I wouldn’t steer you wrong.

Disclaimer:All loans made by WebBank, Member FDIC. Your actual rate depends upon credit score, loan amount, loan term, and credit usage &history. The APR ranges from 6.95% to 35.89%*. The origination fee ranges from 1% to 6% of the original principal balance and is deducted from your loan proceeds. For example, you could receive a loan of $6,000 with an interest rate of 7.99% and a 5.00% origination fee of $300 for an APR of 11.51%. In this example, you will receive $5,700 and will make 36 monthly payments of $187.99. The total amount repayable will be $6,767.64. Your APR will be determined based on your credit at the time of application. The average origination fee is 5.49% as of Q1 2017. In Georgia, the minimum loan amount is $3,025. In Massachusetts, the minimum loan amount is $6,025 if your APR is greater than 12%. There is no down payment and there is never a prepayment penalty. Closing of your loan is contingent upon your agreement of all the required agreements and disclosures on the www.lendingclub.com website. All loans via LendingClub have a minimum repayment term of 36 months. Borrower must be a U.S. citizen, permanent resident or be in the United States on a valid long term visa and at least 18 years old. Valid bank account and Social Security number are required. Equal Housing Lender. All loans are subject to credit approval. LendingClub’s physical address is:LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

†Per reviews collected and authenticated by Bazaarvoice in compliance with the Bazaarvoice Authentication Requirements, supported by anti-fraud technology and human analysis. All reviews can be reviewed at lendingclub.com

Beleggers:blijf op uw hoede en wees voorbereid op een berenmarkt

15 beste ESG-fondsen voor verantwoorde beleggers

Alternatieve investeringen voor de rest van ons

Portefeuillediversificatie en de voordelen ervan

Goud- en juwelenaandelen voor investeerders in India!

23 essentiële voorwaarden voor beleggingsfondsen voor beleggers

6 do's en don'ts voor futures-handelaren