Een algemeen aanbevolen strategie om uw belastingdruk en de impact van vereiste minimumuitkeringen (RMD's) te verminderen, is een Roth-conversie. U zult geen moeite hebben om informatie te vinden over waarom u zou moeten overwegen om pretax IRA-geld om te zetten in een Roth IRA in een jaar met een laag inkomen. Simpel gezegd, een Roth IRA laat mensen van ten minste 59 belastingvrij geld opnemen en is niet onderworpen aan RMD's. Maar wat misschien moeilijker te vinden is, is een demonstratie van hoe u de potentiële voordelen van een Roth-conversie volledig kunt maximaliseren.

Houd er echter rekening mee dat de financiële situatie van elke persoon anders is, wat betekent dat een Roth-conversie niet voor iedereen logisch is. Aangezien u inkomstenbelasting moet betalen over het bedrag dat u omzet in een Roth, is het ideaal om dit in een laag belastingjaar te doen. Sommige gepensioneerden die tijdens hun pensioen leven van een vast jaarinkomen, hebben misschien nooit een laag belastingjaar. Een reeks Roth-conversies zou dus alleen maar bijdragen aan hun belastbaar inkomen en hen mogelijk in een hogere belastingschijf duwen.

Een voorbeeld zijn traditionele IRA-eigenaren die geen ander inkomen hebben dan de sociale zekerheid. Aangezien het onwaarschijnlijk is dat de sociale zekerheid voldoende is om al uw pensioenkosten te dekken, is het veilig om aan te nemen dat u deze elk jaar zou moeten aanvullen met regelmatige opnames van uw IRA. Een Roth-conversie zou dus alleen uw jaarinkomen verhogen en vervolgens uw belastingdruk.

Desalniettemin zijn er veel gepensioneerden die beter af zouden zijn met een meerjarige Roth-conversie.

Ik vind dat de beste manier om complexe onderwerpen zoals deze te begrijpen, is door middel van een verhaal. Daarom zou ik deze strategie graag willen verkennen met een fictief stel, maar met werkelijke dollarbedragen. Iedereen, ontmoet John en Jane.

John en Jane zijn een gepensioneerd, getrouwd stel die samen hun belastingaangifte doen. Ze worden in november allebei 62 en zullen in januari volgend jaar een aanvraag voor sociale zekerheid indienen. Samen krijgen ze 35.000 dollar per jaar van de sociale zekerheid. Aan het einde van dit jaar hebben ze $ 750.000 in een traditionele IRA en $ 250.000 in een trust.

Samen met hun financieel adviseur stelden John en Jane zich tot doel om de omvang van hun pensioenvermogen ongeveer gelijk te houden als ze de leeftijd van 90 naderen. Ze willen een comfortabel pensioen leven, maar ook wat geld overlaten aan hun kinderen en kleinkinderen. Ze stellen vast dat, gegeven een aanpassing van de kosten van levensonderhoud van 2,25%, ze gedurende hun gouden jaren $ 70.000 aan netto-inkomsten uit sparen en sociale zekerheid zullen hebben. Er wordt ook aangenomen dat hun rekeningen een rendement vóór belastingen van 5,9% opleveren. Laten we nu eens kijken hoe verschillende strategieën hen helpen hun doel te bereiken.

De eerste strategie die ze bespreken, is om een evenredige terugtrekking uit zowel hun IRA als het vertrouwensgeld te nemen. Vanaf januari zouden ze $ 28.000 aan uitkeringen van hun IRA en $ 12.000 van hun vertrouwen nemen, wat ongeveer een opnamepercentage van 4% is. Door sociale zekerheid toe te voegen en belastingen af te trekken van hun cashflow, zullen ze hun jaarlijkse beoogde netto-inkomen van $ 70.000 hebben. Tijdens hun pensionering zullen ze geleidelijk zowel hun vertrouwen als IRA-opnames verhogen, waardoor de IRA ongeveer drie keer zo groot blijft als de trust.

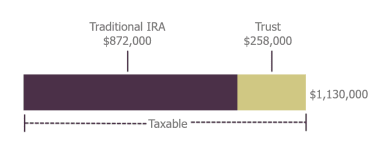

Op 70-jarige leeftijd moeten ze echter RMD's van hun IRA gaan nemen. Omdat RMD's toenemen naarmate je ouder wordt, op 85-jarige leeftijd, zullen hun RMD's groot genoeg zijn om geleidelijk te bezuinigen op trustdistributies. Omdat ze minder hebben opgenomen dan ze verdienden, kunnen ze op 90-jarige leeftijd $ 872.000 in hun IRA en $ 258.000 in hun trust verwachten, voor een totaal van $ 1.130.000. De trust zal nog steeds belastbaar inkomen genereren en de IRA zal nog steeds niet-gerealiseerde belastingen hebben ingebouwd.

De tweede strategie die ze overwegen, omvat een paar verschillende stappen. Vanaf het moment dat ze op 62-jarige leeftijd met pensioen gaan tot de leeftijd van 70, zullen ze volledig van de trustrekening leven, waardoor ze meer geld behouden in hun fiscaal beschermde IRA. In hun eerste jaar nemen ze $ 37.200 op om onkosten te betalen, inclusief een belastingaanslag van minder dan $ 1.000 die het gevolg is van hun Roth-conversie. Ze zullen gedurende acht jaar $ 15.000 per jaar omzetten van hun IRA naar een Roth. Dit houdt hun belastbare sociale zekerheid op of in de buurt van $ 0. Met de standaardaftrek zijn ze in de 60 bijna geen inkomstenbelasting verschuldigd.

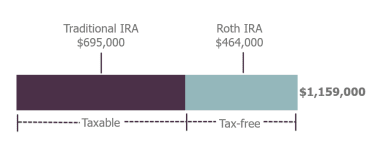

Zodra ze 70 jaar zijn, zouden ze ongeveer $ 1.030.000 in hun IRA moeten hebben, $ 148.000 in een Roth en niets meer in het vertrouwen. Wanneer RMD's van start gaan, zullen ze het vereiste bedrag plus een beetje extra moeten nemen om ze nog steeds $ 70.000 per jaar te verdienen, inclusief inkomsten uit de sociale zekerheid. Maar omdat ze ervoor zorgden dat hun IRA niet te snel groeide toen ze in de zestig waren, tot de leeftijd van 90, blijven hun RMD's kleiner dan wat ze nodig hebben om hun levensstandaard te behouden. De IRA zal beginnen te krimpen naarmate ze toenemende distributies blijven ontvangen, maar aangezien de Roth-account met rust is gelaten, zal deze groeien. Op de leeftijd van 90 hebben ze $ 1.159.000 aan spaargeld, waarvan 40% in de Roth - belastingvrij en zonder RMD's in hun leven.

Volgens deze strategie krijgen ze $ 29.000 extra voor hun pensioen. Maar de echte overwinning is dat $464.000 van hun totale spaargeld gratis en duidelijk is op een Roth-account.

Als John en Jane ervoor zouden kiezen om hun hele IRA tijdens hun leven om te zetten in een Roth, zouden ze hun jaarlijkse conversie in die acht jaar moeten verdubbelen tot $ 30.000. Daarna zouden doorlopende distributies hun IRA op 90-jarige leeftijd elimineren, waardoor $ 1.014.000 in de Roth overbleef. Dit is duidelijk een kleinere portefeuille dan elk van de vorige scenario's, maar het geld is volledig belastingvrij. Dit kan hen ten goede komen, afhankelijk van de inkomstenbelastingstructuur op dat moment of wat het beste is voor hun erfgenamen.

Houd er bij het overwegen van uw eigen strategie rekening mee dat er veel ballen in de lucht moeten worden gehouden. U moet de regels begrijpen die gelden voor elk account dat u bezit - gekwalificeerd versus niet-gekwalificeerd - evenals de belastbaarheid van uw activa. Wees ook op uw hoede voor de invloed van uw inkomen op het bedrag van uw belastbare socialezekerheidsuitkering. Een Roth-conversie kan ertoe bijdragen dat meer van uw geld tijdens uw pensioen voor u blijft werken. Maar dit is een ingewikkelde berekening die het beste kan worden uitgevoerd onder begeleiding van een financieel adviseur.

Broeg gaan is maar één manier waarop mensen niet met pensioen gaan

Verrassing, u kunt nu met pensioen gaan!

Is een Roth-conversie iets voor jou?

Financiële redenen om niet te scheiden

Onzeker over sociale zekerheid? Gebruik nu een Roth IRA om later de voordelen te maximaliseren

Bereid je voor, maak je klaar, ga met pensioen

Ja, beleggen voelt op dit moment eng