Stelt u zich eens voor dat u een bloeiend familiebedrijf heeft dat u aan uw erfgenamen wilt nalaten.

Of misschien is er een aanzienlijk stuk land dat u uw kinderen wilt nalaten.

Tijdens het estate-planningsproces ontdekt u echter dat uw begunstigden onderworpen zullen zijn aan een belastingaanslag van $ 10 miljoen. (Dat klinkt misschien onmogelijk, gezien de federale vrijstelling van onroerendgoedbelasting van $ 11,4 miljoen, maar het kan gebeuren met een groot familiebedrijf - vooral als u rekening houdt met mogelijke staatsbelastingen.) En de enige manier voor uw landgoed om deze belastingplicht te betalen, in het ontbreken van aanvullende geavanceerde planning, kan zijn om het familiebedrijf te verkopen of het land dat u hoopte door te geven.

U wilt niet dat uw erfgenamen gedwongen worden tot een brandverkoop, waarbij ze elk aanbod zouden moeten aannemen om zo snel mogelijk te liquideren. Maar wat kunt u doen?

Gelukkig is er een andere manier voor mensen met een vermogen van miljoenen dollars om in deze potentiële liquiditeitsbehoeften te voorzien door een onherroepelijke levensverzekeringstrust (ILIT)-strategie te gebruiken.

Vermogende particulieren en gezinnen vragen zich vaak af wat de beste manier is om een naadloos boedelplan op te stellen. Hoewel er veel opties zijn, is een levensverzekering in eigendom van een trust (TOLI) vaak geschikt voor mensen met illiquide activa (zoals bedrijven, grond of gekwalificeerde plannen). Het stelt het vertrouwen in staat om erfenissen tussen begunstigden belastingvrij in evenwicht te brengen, wat een van de belangrijkste problemen is bij vermogende particulieren. Het is ook handig voor personen die na hun overlijden aan een goed doel willen geven.

Met een ILIT-strategie gaan activa die eigendom zijn van de trust over naar de begunstigden volgens de wensen van de concessieverlener, zonder onderworpen te zijn aan federale successierechten. Dit is mogelijk omdat de eigenaar de trust is, die nu de opbrengst uit de nalatenschap van de verzekerde haalt. De trustee handhaaft vervolgens het beleid of de polissen, waardoor het gezin toegang krijgt tot een verscheidenheid aan belangrijke mogelijkheden voor belastingplanning en liefdadigheid. Bij overlijden wordt de opbrengst van de overlijdensuitkering belastingvrij uitbetaald aan de aangewezen begunstigden van de trust, zowel inkomsten als nalatenschap.

TOLI-premies worden doorgaans gefinancierd door jaarlijkse uitsluitingsgeschenken, maar ze kunnen ook worden gefinancierd door middel van particuliere financiering of premiefinanciering.

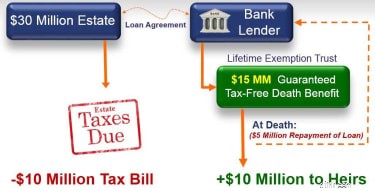

Laten we een voorbeeld bekijken om deze strategie in actie te zien. Dr. &Mrs. Anderson hebben een nalatenschap van $30 miljoen en naderen een belastingaanslag van $10 miljoen bij hun overlijden. Ze zijn enigszins "kasarm", maar willen geen activa liquideren. Premiefinanciering zal voor hen gunstig blijken te zijn. Laat me uitleggen hoe.

In wezen is premiefinanciering een planningsstrategie die Dr. &Mrs. Anderson in staat stelt de premies te betalen voor de dekking die ze nodig hebben zonder activa te hoeven liquideren. De Andersons zullen tot een regeling komen waardoor ze geld zullen lenen tegen een concurrerende rente van een bank om hun levensverzekering te betalen met een overlijdensuitkering van ongeveer 15 miljoen dollar. De contante waarde van de polis wordt over het algemeen gebruikt als het grootste deel van het onderpand voor de lening.

Visueel zou het er zo uitzien:

Door gebruik te maken van het kapitaal van de geldschieter in plaats van dat van henzelf om de jaarlijkse premies te betalen, kunnen ze hun kapitaal behouden in investeringen met een hoog rendement. De lening kan worden afbetaald uit:1) een deel van de opbrengst van de overlijdensuitkering bij overlijden van de verzekerde, of het nu Dr. of mevrouw Anderson is, 2) een belastingvrije opname van een deel van de contante waarde, of 3) een verkoop van activa in de toekomst.

Deze strategie kan niet alleen helpen bij het bereiken van effectieve belastingplanning, maar het zorgt er ook voor dat de opbrengst kan worden gebruikt om de nalatenschap te helpen bij het betalen van kosten en belastingen zodra de concessieverlener overlijdt. Deze liquiditeitsmogelijkheid is beschikbaar via een voorziening die de trust de vrijheid geeft om activa te kopen van de nalatenschap van een van beide echtgenoten of om leningen te verstrekken aan een van beide nalatenschappen, waardoor contant geld beschikbaar blijft.

Een ILIT geeft een persoon ook de mogelijkheid om te doneren aan een goed doel, terwijl een erfenis behouden blijft voor de gekozen begunstigden. De ILIT biedt een overlijdensuitkering die de waarde vervangt van de gift aan een goed doel.

Bovendien zullen giften aan het ILIT uiteindelijk de totale waarde van de nalatenschap verminderen, wat op zijn beurt het bedrag zal verminderen dat zou worden berekend in het belastbare bedrag.

Als u overweegt schenkingen aan uw levensverzekering te schenken, is het belangrijk om op de hoogte te zijn van de schenkingsbelasting. Voor 2019 is elk geschenk dat groter is dan $ 15.000 voor het jaar ($ 30.000 voor gehuwde paren) van toepassing op de uitsluiting van schenkingsrechten en vereist het indienen van formulier 709. De maximale premie die u zou kunnen schenken zonder aansprakelijkheid voor schenkingsrechten zou zijn $ 30.000. Vaak is dit gewoon niet genoeg om iemands nalatenschap goed te plannen.

Veel mensen hebben grote polissen nodig die veel meer vereisen dan wat de jaarlijkse uitsluiting van geschenken toelaat om in hun behoeften te voorzien. Dit is waar premiefinanciering een waardevol hulpmiddel kan zijn voor diegenen die hun vermogen willen maximaliseren met een substantiële uitkering bij overlijden van de levensverzekering en zonder te liquideren en belastingen te betalen op andere investeringen om grote premiebetalingen te doen. Premiefinanciering voorkomt ook dat u uw jaarlijkse uitsluitingen van schenkingsrechten opgebruikt en vermindert uw totale levenslange vrijstellingen.

Door gebruik te maken van het kapitaal van een geldschieter in plaats van dat van uzelf om jaarlijkse premies te betalen, behoudt u bovendien een aanzienlijke hoeveelheid kapitaal die u kunt gebruiken om investeringen te behouden of te doen, of om uw spaar- of kasstroombehoeften te behouden. Als de polis gunstig presteert ten opzichte van de leningrente, biedt premiefinanciering u de mogelijkheid om mogelijk een hogere rente te verdienen met de polis dan de rente die u voor de lening betaalt. In wezen financieren we onze huizen, onze bedrijven en praktisch al het andere, dus waarom zouden we onze levensverzekeringen niet financieren?

Maar premiefinanciering heeft wel enkele risico's. Zo kunnen de debetrentetarieven stijgen tot een hoger niveau dan verwacht, waardoor onderpand mogelijk bij de bank moet worden gestort. Financiële instellingen eisen doorgaans van kredietnemers dat zij zekerheden verstrekken uit liquide activa, zoals effecten, en als die effecten in waarde dalen, kan de kredietgever aanvullende zekerheden eisen. Een lang leven kan ook een risico zijn; hoe langer de verzekerde persoon leeft, hoe groter het bedrag aan cumulatieve hoofdsom en rente van de lening, wat de resterende netto overlijdensuitkering van de ILIT zou kunnen verminderen en mogelijk zelfs elimineren.

Hoewel een ILIT-strategie een waardevolle optie kan zijn voor diegenen die hun nalatenschap willen beschermen tegen een omslachtige (of zelfs nachtmerrieachtige) belastingaanslag, vereist het verschillende complexe juridische en financiële beslissingen. Vooral een premiegefinancierd plan kan constante monitoring vereisen. Om u te helpen bij het navigeren door de nuances, moet u een ervaren en onafhankelijke financiële professional en een vastgoedadvocaat inschakelen.

Hoe moeilijk het voor u en uw dierbaren ook is om na te denken over uw overlijden, het hebben van een plan is de enige manier om ervoor te zorgen dat uw nalatenschap doorgaat. Giften, belastingen en liefdadigheidsgiften moeten een prioriteit zijn als u hoopt het landgoed waar u zo hard aan heeft gewerkt, efficiënt en effectief over te dragen. Als je geen plan hebt, kan ik je verzekeren dat de regering er een voor je heeft.

Kim Franke-Folstad heeft bijgedragen aan dit artikel.

Wil je onroerend goed zonder gedoe? Overweeg een zomertijd

Extreme verliesaversie is geen pensioenstrategie

Bezorgd dat je nooit met pensioen kunt gaan?

Hoe bezorgd moet ik me zijn over de 'Tax Torpedo'?

De kosten van mantelzorg gaan veel verder dan het voor de hand liggende

Als cadeau of niet om cadeau te doen

Vier manieren om familieleden te onterven