Als vermogensadviseur ben ik getuige geweest van de verschillende manieren waarop mensen reageren op financiële stress. Hoewel ik soms verbaasd ben over de reactie van een persoon, herinner ik mezelf eraan dat mensen diepgewortelde overtuigingen en patronen over geld hebben.

Er is veel onderzoek gedaan naar de relatie tussen geld en emoties, financiële archetypen en geldpsychologie. Volgens het Money Coaching Institute® zijn er acht 'geldsoorten' of archetypen:

Hoewel niet specifiek in deze lijst opgenomen, zou ik er nog een toevoegen als een algemeen financieel archetype onder beleggers:The Saver/Conservative.

Tijdens de COVID-19-pandemie heb ik klanten zien handelen op een manier die consistent is met veel van deze financiële archetypen. Het is een universele waarheid dat we dingen over onszelf leren in moeilijke tijden. Dus misschien is dit het moment om uw relatie met geld beter te begrijpen, zodat u uw eigen stressgedrag uw financiële spelplan niet laat ontsporen.

Hieronder staan de drie meest voorkomende gedragingen die ik heb waargenomen in de nasleep van COVID-19, evenals het respectievelijke financiële archetype voor elke stressreactie:

Ben jij een dwaas/plezierzoeker? Hier zijn enkele tips voor u

Na de beste 50-daagse rally in de geschiedenis voor de Standard &Poor's 500 Index - die plaatsvond in april en mei - ervaren veel beleggers FOMO (angst om iets te missen). Sommige mensen zijn nu op zoek naar snelle winst door all-in te gaan op een of een handvol aandelen.

Als je merkt dat je de drang om dit te doen bestrijdt, of je accounts daytraden, val je misschien in dit archetype … en je bent niet de enige. Barstool Sports-oprichter Dave Portnoy heeft zelfs een aanhang op sociale media verzameld voor zijn aandelenselectie en dagelijkse transacties. Als u niet bekend bent met Barstool Sports, beschrijft Wikipedia het als een blog over sport en popcultuur, niet als een beleggingsadviseur!

Als u speculatief gaat beleggen, overweeg dan om uw weddenschappen te beperken - en onthoud, het zijn weddenschappen - tot niet meer dan 5% van uw portefeuille. Als uw weddenschappen niet uitkomen, kunt u op zijn minst uw verliezen afschrijven door belastingverliezen te oogsten als de verliezers zijn gekocht op een belastbare rekening, niet op een IRA of 401 (k).

Ben jij een spaarder/conservatief? Houd deze overwegingen in gedachten

Het klinkt contra-intuïtief, maar een berenmarkt is een goede zaak voor langetermijnbeleggers, omdat u beleggingen tegen gereduceerde prijzen koopt. Als u ooit overweegt uw beleggingen in deze periodes in contanten te veranderen, overweeg dan de volgende informatie:

Een portefeuille bestaande uit 60% aandelen en 40% obligaties (60/40) dateert uit het begin van de jaren zeventig en ervoer 9,5% van de tijd een negatief rendement als we kijken naar de jaarrendementen. Een minder agressieve portefeuille, 40/60, verloor slechts 3,3% van de tijd geld als we kijken naar het voortschrijdende driejaarsrendement. Als we echter kijken naar het voortschrijdende vijfjaarsrendement voor dezelfde portefeuilles, hadden beide 99% van de tijd* een positief rendement.

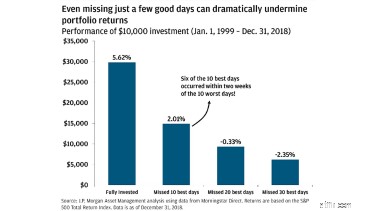

Bovendien blijkt uit een onderzoek van JP Morgan Asset Management dat het missen van 10 van de beste beursdagen uw rendement met meer dan 3,5% kan verlagen, en de meeste van de beste dagen volgen op de slechtste dagen, wat meestal het moment is waarop beleggers de handdoek in de ring gooien.

Dus als u nog meer dan vijf jaar verwijderd bent van het aanboren van uw investeringen, laat uw emotionele verlangen naar stabiliteit en zekerheid dan uw oordeel niet vertroebelen als het moeilijk wordt. Naar contant geld gaan kan u zekerheid geven dat uw beleggingen op korte termijn geen geld meer zullen verliezen, maar het kan ook aanzienlijke verliezen veroorzaken.

Voor de klanten die in maart van dit jaar om oom huilden, sommigen hebben een verlies van 20% of meer geboekt!

Een onschuldige? Dit is wat u moet overwegen

Voor die beleggers die zichzelf er niet toe konden brengen om naar hun beleggingen te kijken toen de zaken eerder dit jaar in de war raakten, hebben ze zichzelf een plezier gedaan, want de aandelenmarkt is omhooggeschoten na een daling van meer dan 30% in iets meer dan een maand.

Uit onderzoek blijkt dat hoe minder vaak u naar uw beleggingen kijkt, hoe beter uw accounts doorgaans presteren. De "struisvogelbenadering" gebruiken (je kop in het zand steken) kan van tijd tot tijd werken en investeerders wat maagzuur besparen, maar het kan wel blijvende schade aanrichten, met name voor gepensioneerden.

Als u geld opneemt van uw rekeningen, zal elke neergang worden verergerd door beleggingen tegen lage prijzen te verkopen. Om deze reden is het belangrijk voor gepensioneerden om voldoende contant geld bij de hand te hebben om te voorkomen dat ze investeringen moeten verkopen tijdens een recessie. Als u geld van uw rekeningen moet halen, kunt u overwegen obligaties te verkopen tijdens een uitverkoop op de aandelenmarkt en aandelen te verminderen tijdens een bullmarkt.

Het gebruik van de struisvogelbenadering heeft het afgelopen decennium misschien voor gepensioneerden gewerkt, maar het niet controleren van uw opnamepercentage is een recept voor een ramp. Ervan uitgaande dat uw jaarlijkse opnames niet veranderen, zou een daling van de portefeuillewaarde met 30% uw opnamepercentage met ~43% verhogen, waardoor de levensduur van uw portefeuille mogelijk jaren wordt verkort.

Als u begrijpt waarom mensen op verschillende manieren reageren, kunt u een meer meelevende echtgenoot, ouder, vriend of zakenpartner worden. Zodra u zich meer bewust wordt van uw 'geldtype', kunt u de positieve eigenschappen gebruiken om u in staat te stellen uw doelen en dromen te bereiken, terwijl u voorkomt dat de negatieve gevolgen uw financiële spelplan laten ontsporen.

Tot slot, als je meer wilt weten over je eigen geldsoort, doe dan de gratis online quiz van The Money Coaching Institute.

*Informatie gebaseerd op Ibbotson Large Cap-aandelen en historische prestaties van bedrijfsobligaties. De gegevens over het voortschrijdend rendement van drie jaar dateren van 31/12/1972 en de gegevens van het voortschrijdend rendement van vijf jaar van 31/12/1974.

Wees net zo kieskeurig met uw financiële professional als met een date

5 vragen om u te helpen de juiste financiële planner te vinden

Ben je je financiële professional ontgroeid?

Je bent meer waard dan je spullen

Wat gebeurt er met u als uw financieel adviseur met pensioen gaat?

Hoe past u in het plan van uw financieel adviseur?

Doet u uw financiële planning in een vacuüm?