Heb je ooit je cijfers door een online pensioenspaarcalculator gekraakt en gedacht:"Had ik maar 10 jaar meer? Bedenk eens waar mijn nestei nu zou kunnen zijn!”

Hoewel je de klok niet terug kunt draaien en opnieuw kunt beginnen, kun je wel help je kinderen. Als het op beleggen aankomt, kan het soms lijken alsof de vroege vogel de grootste worm krijgt.

Maar hoe vroeg kunnen uw kinderen beginnen met investeren in hun eigen pensioen? Volgens de IRS kunnen ze beginnen zodra ze inkomen gaan verdienen.

Wat voor inkomen? Verdiensten van een vakantiebaan of zelfs het maaien van het gazon van een buurman kunnen in aanmerking komen. Als u een eenmanszaak of LLC bezit, mag u uw kind mogelijk als deeltijdwerknemer in dienst nemen en hun loon als zakelijke kosten aftrekken. (E*TRADE is geen belastingadviseur en wij geven ook geen belastingadvies, dus neem eerst contact op met uw belastingadviseur.)

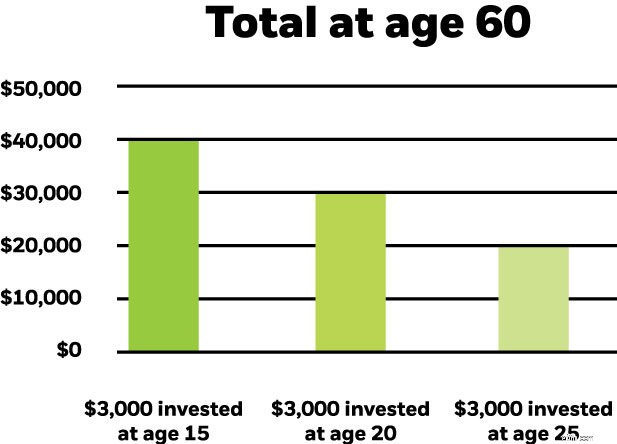

Zelfs een bescheiden bijdrage kan in de loop van de tijd oplopen dankzij de kracht van samengestelde groei. Overweeg dit:$ 3.000 die vandaag wordt geïnvesteerd, zou over 45 jaar ongeveer $ 40.000 waard zijn, uitgaande van een hypothetisch jaarlijks rendement van 6%, maandelijks samengesteld. Dat is geen slecht begin van een nestje met pensioen.

De tijd staat aan uw kant als het gaat om het samenstellen van groei. Bijvoorbeeld:als de hierboven genoemde belegger nog maar vijf jaar heeft gewacht voordat hij de $ 3.000 belegde, kan de besparing $ 12.000 minder waard zijn. Wacht tien jaar en het totaal kan mogelijk met bijna $ 20.000 dalen.

Zelfs als uw kinderen hun ogen niet gericht hebben op toekomstige besparingen, kunt u nog steeds helpen door aan te bieden om eventuele verdiende fondsen te evenaren, met het voorbehoud dat deze inkomsten worden geïnvesteerd in een IRA. De voordelen van deze strategie zijn tweeledig:uw kinderen kunnen profiteren van potentiële samengestelde groei tijdens die kritieke, vroege jaren, en tegelijkertijd uit de eerste hand kunnen zien hoe vroeg en vaak investeren hun financiële toekomst ten goede kan komen. Dat is zeker een les die het waard is om te leren.

Een kind jonger dan 18 jaar met een verdiend inkomen kan zoveel bijdragen als het gedurende het jaar verdient, tot het maximale jaarlijkse maximum. Een oppas die gedurende het jaar $ 2500 verdient, kan bijvoorbeeld $ 2500 bijdragen aan een IRA. Ze moeten er zeker van zijn een geschreven logboek bij te houden van hun inkomsten, vooral als ze niet hun eigen belastingaangifte indienen of een W-4 invullen.

Dan zijn er de belastingvoordelen, met name voor de Roth IRA, waardoor de inkomsten belastingvrij kunnen groeien. Weet je nog die investering van $ 3.000 die in 45 jaar tijd uitgroeide tot ongeveer $ 40.000? Een eigenaar van een Roth-account is er geen belasting over verschuldigd. Dat kan enorm zijn.

Bovendien worden Roth IRA-bijdragen meestal gemaakt met dollars na belasting. De meeste tienerwerkers zullen waarschijnlijk niet meer verdienen dan hun jaarlijkse standaardaftrek, wat betekent dat ze ook geen inkomstenbelasting verschuldigd zijn over hun Roth IRA-bijdrage.

Hoewel het terugtrekken uit een IRA een laatste redmiddel zou moeten zijn, kunnen bijdragen vrijwel altijd uit een Roth IRA worden gehaald, zonder een belastingaanslag, ervan uitgaande dat het een gekwalificeerde opname is. De winst is een ander verhaal. Om die boetevrij in te trekken, moet je aan bepaalde criteria voldoen, zoals het geld gebruiken om collegegeld te betalen, voor het eerst een huis te kopen of je pensioen na de leeftijd van 59 ½ te financieren.

Als u uw kinderen wilt helpen vroeg te beginnen met sparen, overweeg dan om een IRA voor minderjarigen te openen. Deze rekeningen geven u controle over het vermogen totdat uw kind 18 of 21 jaar oud wordt, afhankelijk van de staat waarin u woont.

Laat E*TRADE helpen

Als je vragen hebt over een IRA voor minderjarigen of hulp nodig hebt om aan de slag te gaan, bel ons dan op 1-877-921-2434.

Hoe vrouwen hun pensioensparen kunnen verhogen

Hoe u zich kunt voorbereiden op vervroegd pensioen

Verhoog uw pensioensparen voor 2022

Hoe begin ik met sparen voor pensioen?

Tips om op elke leeftijd voldoende te sparen voor uw pensioen

Hoe te sparen voor pensioen?

Hoe te sparen voor pensioen zonder een 401 (k)