Voordat de recente belastingwet werd aangenomen, was er enige discussie over het verlagen van de premielimieten op pensioenrekeningen. Hoewel er geen wijzigingen in de contributielimieten zijn doorgevoerd in de definitieve versie van het wetsvoorstel, doen we ons afvragen welke congresdistricten het meest zouden zijn getroffen. Hieronder kijken we naar gegevens over pensioeninkomen en andere economische indicatoren voor senioren om te zien waar ze het beste van hun gouden jaren kunnen genieten.

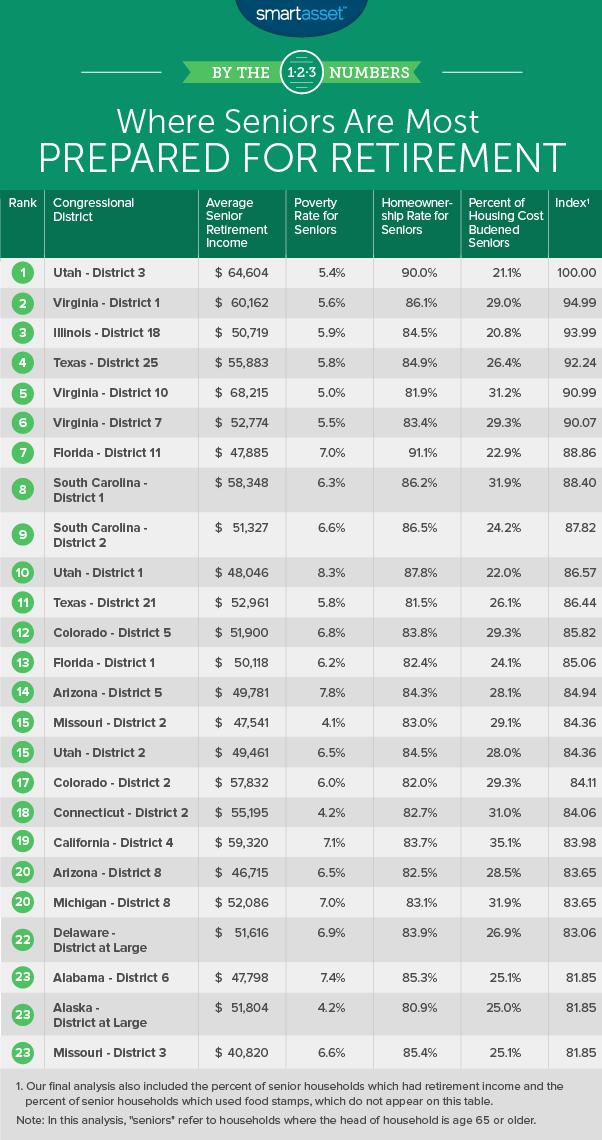

We analyseerden gegevens voor de 431 congresdistricten waarvoor Census-gegevens beschikbaar waren. We hebben beoordeeld hoe voorbereid hun senioren waren op hun pensioen door gegevens te analyseren op zes meetwaarden. We hebben specifiek gekeken naar gegevens over het gemiddelde pensioeninkomen, het percentage senioren met een pensioeninkomen, het armoedepercentage voor senioren, het percentage senioren met voedselbonnen, het percentage senioren dat hun huis bezit en het percentage senioren met hoge huisvestingskosten. Bekijk onze gegevens en methodologie hieronder om te zien waar we onze gegevens vandaan hebben gehaald en hoe we deze hebben samengesteld.

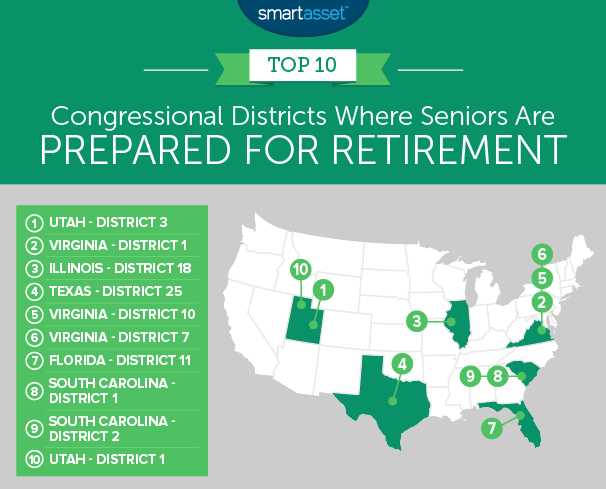

Het derde district van Utah staat bovenaan onze ranglijst. Dit is een republikeins leunend district dat momenteel wordt vertegenwoordigd door John Curtis. Volgens gegevens van het Census Bureau bezit 90% van de senioren hier hun huis, het op één na hoogste percentage in ons onderzoek. Eigenwoningbezit is goed voor senioren die met pensioen willen gaan. Het betekent dat de huisvestingskosten op lange termijn laag blijven.

Het gemiddelde seniorenhuishouden heeft hier een gecombineerd inkomen van $ 64.600 tussen het inkomen uit de sociale zekerheid en het particuliere pensioeninkomen. Voor die statistiek staat dit district op de zevende plaats.

Senioren in het eerste district van Virginia hebben een gemiddeld pensioeninkomen van meer dan $ 60.000, goed genoeg voor de 14e in die statistiek. De meeste senioren hier hebben hun pensioen in de gaten gehouden. Iets minder dan 60% van de senioren huishoudens heeft een pensioeninkomen, een top 20 score.

Een punt van zorg is wellicht het aantal huisvestingslasten van senioren. Iets minder dan 29% van de seniorenhuishoudens heeft last van huisvestingskosten.

Het 18e congresdistrict van Illinois ligt in centraal en westelijk Illinois. Het beslaat Jacksonville, Quincy en delen van Bloomington en Peoria. Dit district wordt sinds 1939 vertegenwoordigd door een Republikein in het Congres.

Het heeft met 21% het laagste percentage senioren met woonlasten in de top 10. Bovendien heeft ongeveer 57% van de senioren enig pensioeninkomen, een cijfer dat 90% van de districten in het onderzoek overtreft.

Het 25e congresdistrict van Texas ligt in het centrum van Texas en loopt van Fort Worth tot Austin. Het wordt momenteel vertegenwoordigd door het Republikeinse congreslid Roger Williams. Het district heeft enkele van de laagste percentages van armoede onder ouderen in onze studie. Minder dan 6% van de senioren bevindt zich onder de armoedegrens.

Een andere indrukwekkende maatstaf in het voordeel van dit district is het feit dat minder dan 4% van de senioren huishoudens afhankelijk is van voedselbonnen, een score die in dit onderzoek 90% van de congresdistricten overtreft.

Het 10e congresdistrict van Virginia is de thuisbasis van senior huishoudens met een van de hoogste pensioeninkomens in het land. Volgens onze gegevens heeft het gemiddelde seniorenhuishouden $ 68.200 tussen het privé-pensioeninkomen en het socialezekerheidsinkomen. Slechts vijf districten hebben inkomenscijfers die dat cijfer overtreffen.

Ondanks de hoge inkomens kunnen de woonlasten in deze wijk een last zijn. Ongeveer 31% van de seniorenhuishoudens besteedt meer dan 30% van hun inkomen aan huisvesting.

Het zevende congresdistrict van Virginia is een ander district dat republikeins leunt. President Trump won het district in 2016 met 6%. Ongeveer 59% van de senioren huishoudens heeft hier wat pensioensparen. Voor die statistiek staat het op de 30e plaats.

Hoewel senioren hier niet zo veel pensioeninkomen verdienen als senioren in de hierboven gerangschikte districten van Virginia, scoort het nog steeds bovengemiddeld in die statistiek. Volgens onze gegevens heeft het gemiddelde seniorenhuishouden hier iets minder dan $ 53.000 aan pensioeninkomen en socialezekerheidsinkomen.

Het 11e district van Florida neemt de zevende plaats in. Dit is een district met 758.000 inwoners, vertegenwoordigd door het Republikeinse congreslid Daniel Webster. Meer dan 91% van de seniorenhuishoudens is eigenaar van hun huis, de meeste in het onderzoek. Ook weten senioren de woonlasten gemiddeld onder de betaalbaarheidsgrens te houden. Volgens gegevens van het Census Bureau heeft minder dan 23% van de senioren last van huisvestingskosten.

Het is echter vermeldenswaard dat senioren huishoudens hier gemiddeld geen bijzonder hoge inkomens hebben. Het gemiddelde seniorenhuishouden heeft $ 47.800 tussen het socialezekerheidsinkomen en het persoonlijke pensioeninkomen. Voor die statistiek bevindt het 11e congresdistrict van Florida zich rond het midden van het peloton.

Twee districten in South Carolina zijn de volgende. Het eerste congresdistrict van South Carolina verslaat het tweede district met 0,6 punten op onze index. Het eerste congresdistrict ligt in enkele van de gebieden met de hoogste kosten van levensonderhoud van de staat langs de zuidoostkust, waaronder delen van Charleston.

Het gemiddelde gepensioneerde huishouden heeft hier ongeveer $ 58.000 aan pensioeninkomen, een top 25-score. Een andere maatstaf in het voordeel van deze wijk is het eigenwoningbezit onder senioren. Volgens onze gegevens bezit meer dan 86% van de senioren een eigen huis.

Zoals vermeld in de laatste flaptekst, is het een spannende race tussen twee districten in South Carolina om de achtste en negende plaats. Dit district wordt sinds 2001 vertegenwoordigd door het Republikeinse congreslid Joe Wilson. Het 2e district van South Carolina heeft een relatief laag aantal senioren met hoge huisvestingskosten. Uit gegevens van het Census Bureau blijkt dat slechts 24% van de senioren huishoudens hier meer dan 30% van hun inkomen aan huisvesting besteden.

Ook op het gebied van het eigenwoningbezit scoort deze wijk goed. Uit onze gegevens blijkt dat meer dan 86% van de senioren een eigen huis heeft.

Onze lijst eindigt in Utah. Volgens onze gegevens heeft meer dan 62% van de seniorenhuishoudens enig pensioeninkomen, het op drie na hoogste percentage in ons onderzoek. En iets minder dan 88% van de senioren bezit ook een eigen huis, het vijfde hoogste percentage in ons onderzoek. Die twee top 10-scores zijn genoeg om dit district naar de 10e plaats te katapulteren.

Een maatstaf waarbij dit congresdistrict achterblijft bij andere in de top 10, is het gemiddelde pensioeninkomen. Tussen de sociale zekerheid en het pensioeninkomen heeft het gemiddelde seniorenhuishouden hier ongeveer $ 48.000. Dat is een gemiddelde score in vergelijking met andere wijken.

Om de congresdistricten te rangschikken waar senioren worden voorbereid op pensionering, hebben we gekeken naar gegevens voor alle 431 congresdistricten waarvoor censusgegevens beschikbaar waren. Vervolgens hebben we ze gerangschikt op basis van de volgende zes statistieken:

De gegevens voor alle statistieken zijn afkomstig van de 2016 1-Year American Community Survey van het US Census Bureau.

Zorgen voor een veilig pensioen houdt in dat u vroeg en vaak spaart. Hoe eerder en hoe vaker, hoe beter.

Hier is een voorbeeld:laten we zeggen dat je een 30-jarige bent die in New York woont en $ 55.000 per jaar verdient en $ 10.000 hebt gespaard. Bent u op weg naar een veilig pensioen? Welnu, als u erin slaagde 15% van uw inkomen per jaar te sparen, het belegde met een gemiddeld rendement op uw investering van 4%, sociale zekerheid nam op 65 en de pensioenkosten verlaagde tot $ 3.000 per maand, schat onze pensioencalculator dat u op schema om uw pensioendoelen te halen.

In dat bovenstaande voorbeeld zijn er een paar variabelen. Sommige, zoals de verkiezingsleeftijd voor sociale zekerheid, heb je zelf in de hand. Anderen, zoals pensioenkosten, spaarquote en gemiddeld rendement, hebt u wel, maar u heeft er geen volledige controle over. Ondanks dat u geen volledige controle heeft over deze variabelen, zijn er manieren om de wiskunde in uw voordeel te laten leunen. Als het bijvoorbeeld gaat om het beleggen van uw vermogen, kan het zinvol zijn om een financieel adviseur in te huren. Financiële adviseurs beschikken over een scala aan vaardigheden, van estate planning tot vermogensbeheer. Het vinden van de juiste adviseur kan u helpen uw pensioendoelen te halen.

Het is ook belangrijk om zorgvuldig na te denken over uw verkiezingsleeftijd voor sociale zekerheid. Er is geen specifieke verkiezingsleeftijd die voor iedereen het meest logisch is (u kunt op elk moment tussen 62 en 70 jaar beginnen met het verzamelen van sociale zekerheid). Hoe langer u wacht om ervoor te kiezen om sociale zekerheid te nemen, hoe groter uw sociale zekerheidscontrole, waardoor uw inkomen op lange termijn wordt gemaximaliseerd. Om de grootste cheques te ontvangen, moet u echter meerdere jaren geen inkomen uit de sociale zekerheid hebben. Als uw financiën niet veilig genoeg zijn om te wachten of als u in slechte gezondheid verkeert, kan het logischer zijn om eerder een sociale zekerheid te nemen.

Vragen over ons onderzoek? Neem contact met ons op via [email protected].

Fotocredit:©iStock.com/Johnny Greig

Bent u financieel klaar maar emotioneel niet voorbereid op uw pensioen?

Welke pensioenspaarplannen zijn het beste voor docenten?

Zijn lijfrentes een oplossing voor gepensioneerde babyboomers?

Bent u voorbereid op gezondheidszorgkosten terwijl u met pensioen gaat?

Kijkt u uit naar een eerder dan verwacht pensioen?

Inwoners van deze steden zijn financieel het meest voorbereid op pensioen

15 tips voor een gelukkig pensioen