Er gaat niets boven het gevoel van veiligheid en voldoening als je weet dat je op weg bent naar een comfortabel pensioen. Maar dat gevoel kan snel overgaan in stress - zelfs schuldgevoelens - als je ontdekt dat je ouders gevaarlijk achterlopen op hun eigen pensioenreis.

"Mijn man en ik zijn op een goede plek om met pensioen te gaan", vertelde Cerissa H. ons. "Onze ouders zijn dat echter niet - en om verschillende redenen." Cerissa’s ouders hadden een loopbaan in de volletijddienst en hadden nooit een hoog inkomen. Aan de andere kant verdrinken haar schoonouders in schulden dankzij verschillende huurwoningen.

"We maken ons zorgen over hun kwaliteit van leven, het gebrek aan langdurige zorgverzekeringen en de schulden", zei ze. "Hoe bereiden we ons voor op een leven waarin we waarschijnlijk volwassen personen ten laste en schulden zullen erven? Hoe moedigen we mijn ouders aan hoop te houden op hun financiële toekomst? En hoe praten we respectvol met mijn schoonfamilie over hun schulden?"

Het is misschien geen troost, maar veel kinderen van onvoorbereide gepensioneerden zoeken naar antwoorden op dezelfde vragen. Het Employee Benefit Research Institute (EBRI) publiceerde onlangs een rapport over pensionering en uit hun onderzoek bleek het volgende:

Veel volwassenen van 65 jaar en ouder hebben ook beperkte middelen om op te vertrouwen wanneer ze met pensioen gaan, waarbij 21% van de oudere getrouwde stellen en 45% van de alleenstaanden voor 90% of meer van hun gezinsinkomen afhankelijk zijn van de sociale zekerheid. 6

Gary Shaw, een beleggingsprofessional, zei dat dit alles leidt tot moeilijke vooruitzichten voor zowel gepensioneerden als hun kinderen.

"Ik denk dat we hebben ontdekt dat ouders echt niet van plan waren om niet van de sociale zekerheid te kunnen leven," zei hij. "Ze wisten niet dat hun uitgaven, vooral hun zorgkosten, zo hoog zouden zijn als ze zijn. Of ze kregen hun huis niet zo snel afbetaald als ze hadden gepland, dus moeten ze nog steeds een huisbetaling doen ."

De moeder van Jessica G. is bijna 60 jaar en heeft weinig pensioensparen. Net als veel andere senioren ziet ze geen andere optie dan zo lang mogelijk door te blijven werken. Ze zal een beroep doen op de sociale zekerheid om de gaten in haar inkomen op te vullen.

Katy C. kan het vertellen! Haar schoonmoeder ziet zichzelf nooit met pensioen gaan en maakt vaak grapjes dat haar collega's "haar koude, dode handen van haar toetsenbord zullen moeten wrikken".

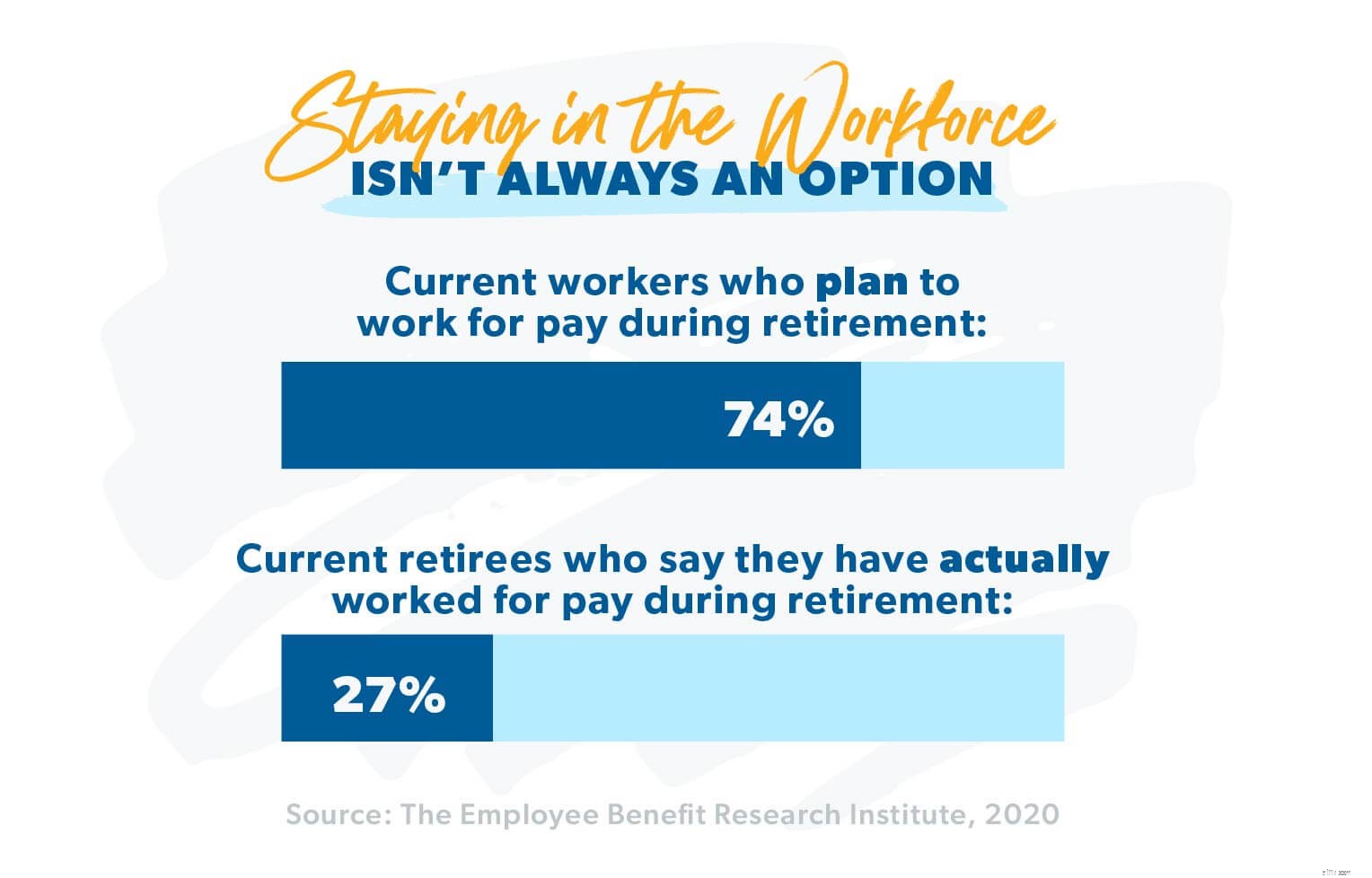

Volgens EBRI is Katy's schoonmoeder niet de enige:bijna 74% van de Amerikanen is van plan te blijven werken na de pensioengerechtigde leeftijd. 7

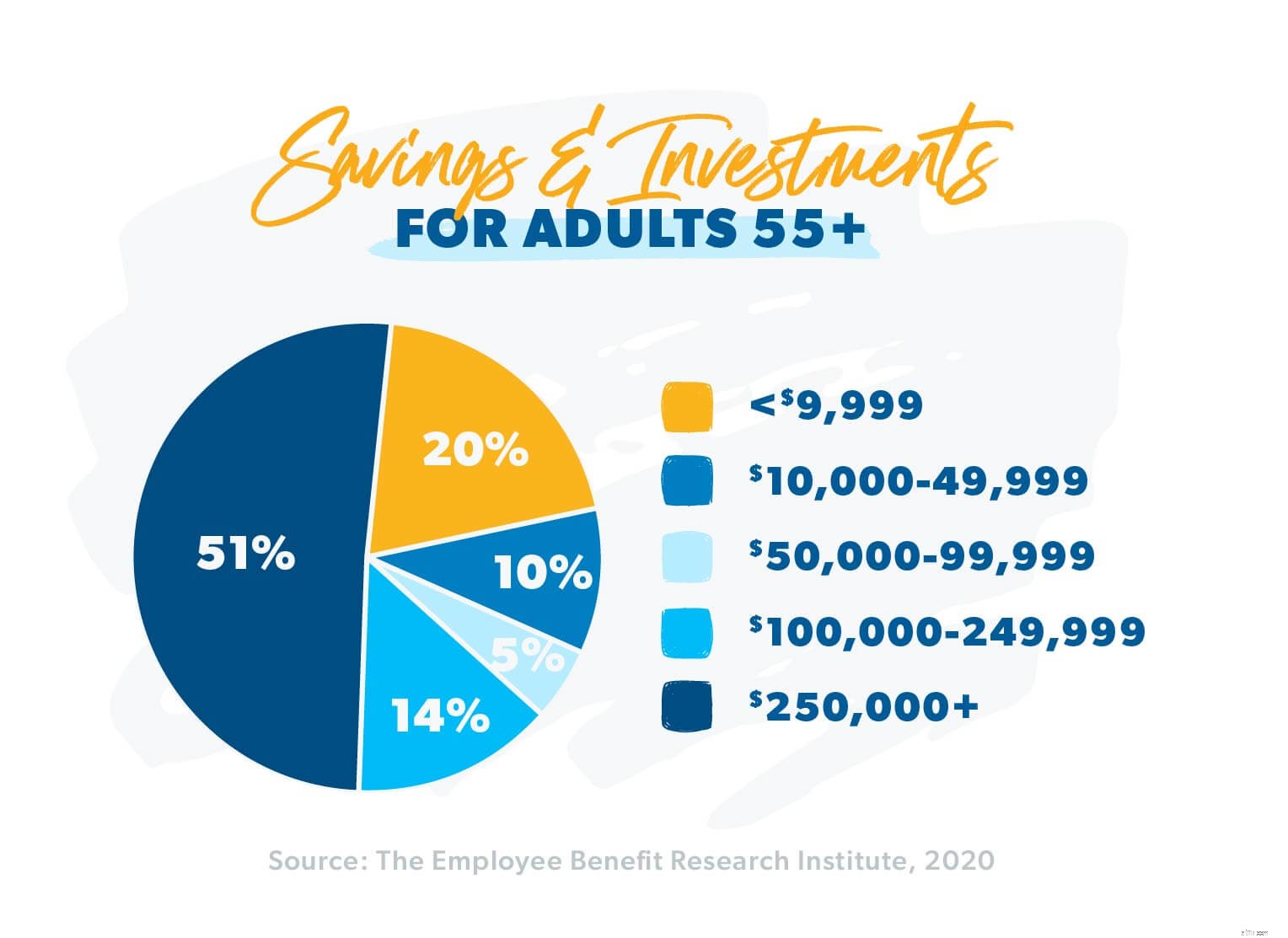

De pensioenspaarcrisis is niet een probleem waar we over vele jaren mee te maken zullen krijgen - het is er al. Volgens Pew Research bereiken elke dag 10.000 babyboomers de leeftijd van 65, de traditionele pensioenleeftijd. 8 Maar bijna de helft van hen, 49%, heeft minder dan $ 10.000 gespaard voor hun pensioen. 9 Dat is niet oké!

Waar jij en je ouders in de toekomst mee te maken kunnen krijgen, lijkt misschien overweldigend. Maar geef de hoop niet op. Het is mogelijk om deze moeilijke tijd door te komen met de waardigheid van je ouders en je eigen pensioenplannen intact.

De eerste stap is om een duidelijk beeld te krijgen van waar je mee te maken hebt. Maar hoe praat je met je ouders over hun financiële situatie zonder dat het zwaar is voor alle betrokkenen?

"Soms willen de ouders niet alle details met de kinderen delen", legt Gary Shaw uit. "Ze willen niet dat ze weten hoe erg het werkelijk is. Als ouder wil je dat je kinderen tegen je opkijken. Je wilt niet dat je kinderen minder aan je denken omdat je niet goed met geld omging."

Daar worstelen de ouders van Jacob H. nu mee. Ze zijn midden en eind vijftig en denken dat ze geen andere keuze hebben dan te werken tot ze niet meer kunnen. Ze hebben schulden en leven van salaris tot salaris.

"Ik heb geprobeerd ze te helpen met het maken van een begroting en de sneeuwbal van de schulden", legde Jacob uit. "Maar ze zijn erg privé over hun geld en willen niet dat ik zie hoe diep het gat is. Ik weet niet hoe ik ze moet laten zien dat ik ze wil helpen - niet alleen voor hun toekomst, maar voor mezelf , mijn gemoedsrust en mijn familie."

Gary's suggestie om te voorkomen dat ouders in de verdediging schieten, is om de toon van het gesprek te veranderen. In plaats van je te concentreren op wat je ouders verkeerd doen, kun je beginnen met te vragen hoe ze willen dat jij, de kinderen, met hun geld omgaan als ze dat niet meer kunnen.

Om de discussie op gang te brengen, gebruikt Gary's team een tool genaamd de 'familieliefdesbrief' als ijsbreker. De 'liefdesbrief van het gezin' - een liefdesbrief van de ouders aan de kinderen - is een document dat is ontworpen om het gemakkelijker te maken als een of beide ouders weg zijn. Het is een verzameling van alle belangrijke financiële en medische informatie op één plek:de brief.

Met de liefdesbrief als leidraad kunnen ouders en kinderen de basis behandelen en vervolgens dieper ingaan op de problemen terwijl ze samenwerken om de best mogelijke oplossingen te vinden.

Zelfs als de communicatielijnen open zijn, gaat het niet altijd van een leien dakje. Zodra hun echte pensioensituatie in de openbaarheid komt, kunnen je vader en moeder zich erg kwetsbaar voelen, waardoor ze weerstand willen bieden aan verandering. Misschien moet je ze helpen begrijpen dat ze moeten veranderen.

Liz A. weet hoe dat is. Haar moeder zit in grote financiële problemen. Ze verdient goed, maar ze heeft schulden en moet vaak lenen van Liz en haar zus om rekeningen te betalen. "Ze luistert naar niemand over haar financiën", zegt Liz. "Ze wordt emotioneel en zeer, zeer defensief."

In dat soort gevallen kan het volgens Gary handig zijn om een derde partij als back-up in te schakelen.

"Ik moest een moeilijk gesprek hebben met een gepensioneerd echtpaar," vertelde Gary ons. "De kinderen dachten dat mama te veel uitgaf, maar ze wisten niet hoe ze het haar moesten vertellen, dus vroegen ze me om het haar te vertellen."

De kinderen hadden gelijk. Door de uitgaven van hun moeder dreigden zij en haar man in minder dan drie jaar door hun spaargeld heen te komen. Gary verhulde de waarheid niet. Hij vertelde Liz' moeder dat iets nodig om te veranderen. Of ze bleef uitgeven zoals ze was en het geld zou veel sneller opraken dan ze ooit had gedacht, of ze kon langzamer gaan uitgeven en haar geld zou nog eens vijf of zelfs zes jaar kunnen oprekken. Een beetje discipline zou haar een heel eind kunnen helpen!

"Ze was eerst een beetje defensief, maar nadat ze het had laten bezinken, stemde ze er uiteindelijk mee in dat ze moest stoppen met zoveel geld uit te geven," zei hij. "Dat was een moeilijk gesprek om te voeren, maar het is eerlijk om het aan uw beleggingsprofessional te vragen. We zijn hier om met u door het leven te gaan - en dit is een echt onderdeel van het leven."

Misschien vind je het je plicht om tussenbeide te komen en je ouders te helpen de eindjes aan elkaar te knopen. Je bent niet alleen. Jessica K. uitte dezelfde zorg:"Ik ben ongelooflijk bang om voor mijn ouders te moeten zorgen als ze de pensioengerechtigde leeftijd hebben bereikt. Ik weet eerlijk gezegd niet hoe we hen gaan helpen terwijl we proberen op te bouwen voor onze eigen toekomst ."

Gary's advies aan Jessica en anderen in een vergelijkbare boot? Hoe moeilijk het ook is, u moet zich eerst concentreren op uw eigen pensioenplan. Bied vervolgens alle hulp die je kunt, wanneer je kunt.

"Sommige kinderen zullen zich daar schuldiger over voelen dan anderen," zei Gary. "Maar het is hetzelfde als wanneer Dave zegt dat je 15% moet investeren voor je pensioen voordat je iets spaart voor de studie van je kinderen. Je financiële gezondheid maakt hen financieel gezond, dus daar moet u zich op concentreren."

Gary heeft deze strijd keer op keer gezien bij zijn klanten. "In één geval voelde de dochter van het gepensioneerde echtpaar zich verplicht om haar ouders te helpen", legt hij uit. "Zij en haar man hadden hele goede inkomens en deden het geweldig op de Baby Steps. Ze waren zelfs goed op weg om hun eigen huis vervroegd af te betalen."

Gary moedigde het paar aan om zich aan hun pensioenplan te houden en adviseerde de vrouw om haar ouders te helpen door hen kleine hoeveelheden geld te geven om de eindjes aan elkaar te knopen. Toen er extra geld beschikbaar kwam, kon ze het bedrag verhogen.

"Een paar jaar later betaalden ze hun eigen huis af, en dat maakte elke maand veel meer geld vrij," zei Gary. "Ze was in staat om het geld dat ze regelmatig aan haar ouders gaf te verhogen."

Door voor haar eigen financiële gezondheid te zorgen, kon de klant van Gary uiteindelijk meer om haar ouders te helpen dan ze had kunnen doen als zij en haar man hun doel hadden opgeofferd om hun huis vervroegd af te betalen.

Uw huis vervroegd afbetalen, sparen voor uw pensioen, dierbaren kunnen helpen - dat kan allemaal voor u gebeuren .

Met hun voeten op solide financiële grond en met meer geld beschikbaar om de ouders van de vrouw te helpen, raadde Gary het paar aan te overwegen een langdurige zorgverzekering (LTC) voor haar ouders te kopen om de kosten te dekken die verband houden met verpleeg-, thuis- of verzorgingstehuizen. begeleid wonen.

"Het zal later op hen vallen om die kosten toch op te halen", redeneerde Gary.

Een andere klant van Gary, Sandy L., ervoer de financiële tegenslag dat haar ouders geen langdurige zorgverzekering hadden. Haar moeder kreeg twee jaar geleden een slopende beroerte en ze woont nu in een instelling voor begeleid wonen, zodat ze de zorg kan krijgen die ze nodig heeft.

Hoewel Sandy's ouders een solide pensioenfonds hebben opgebouwd, zal het nog maar 12 tot 18 maanden meegaan in het tempo dat ze momenteel betalen voor de zorg van haar moeder.

Gary's advies aan Sandy en anderen zoals zij is dat de LTC-dekking van een ouder evenzeer een investering in je toekomst is als die van je ouders. "Het is in feite een hulpmiddel voor vermogensplanning om te voorkomen dat u uw eigen pensioenspaargeld verspilt om voor mama en papa in het verpleeghuis te zorgen", legde hij uit. "We hopen dat het iets is dat je nooit nodig hebt, maar het is beter om $ 300 per maand te betalen voor LTC dan $ 60.000 per jaar voor de komende 10-15 jaar te besteden aan verpleeghuiszorg."

"Ik zie uit de eerste hand wat er gebeurt als het geld opraakt, zelfs als je van plan bent," zei Sandy. "Mijn man en ik werken samen met een beleggingsprofessional om ons nu richting te geven. Ik ben dankbaar dat we vroeg zijn begonnen om regelmatig te sparen voor pensioen."

Soms zijn de financiële problemen van een ouder een zegen voor het hele gezin. Als alleenstaande moeder was de moeder van Krystle M. nooit in staat om een groot nest te bouwen. Maar toen Krystle, haar man en hun twee kinderen van Pennsylvania naar South Carolina verhuisden, nodigden ze haar moeder uit om met hen mee te gaan.

"We hadden het geluk dat ze bij ons introk", vertelde Krystle ons. "Ze let op onze kinderen en helpt in het huishouden. In wezen kon ze met pensioen gaan toen we verhuisden, en het heeft een grote last van haar weggenomen."

Hoewel Lori W. en haar man nooit een hoog inkomen hadden, waren ze schuldenvrij. Dat gaf hen de flexibiliteit om haar ouders te geven wat ze nodig hadden en hun eigen pensioensparen op schema te houden.

Toen gezondheidsproblemen het Lori's vader en moeder onmogelijk maakten om op zichzelf te wonen, nam Lori het op zich om financieel en fysiek voor haar bejaarde ouders te zorgen. "De afgelopen drieënhalf jaar kookten we drie maaltijden per dag en waren we 24 uur per dag bereikbaar", vertelde ze ons. "We hebben ons best gedaan, en nu ze allebei zijn overleden, hebben we vrede in de wetenschap dat we hebben gedaan wat goed was voor mijn ouders."

Uiteindelijk is er geen magische oplossing die het ondersteunen van je ouders bij hun pensionering een fluitje van een cent maakt. Maar met veel communicatie en teamwork, een toewijding om je aan je eigen pensioenplan te houden en een relatie met een beleggingsprofessional, kunnen jij en je ouders de zilveren voering vinden in deze uitdagende tijd - en misschien zelfs een manier ontdekken om dit te waarderen nieuw hoofdstuk in je relatie.

Bent u op zoek naar een gekwalificeerde beleggingsprofessional? Met een klantgerichte mentaliteit kan ons netwerk van SmartVestor Pro's u helpen om op lange termijn te denken. Ze kunnen u onderwijzen en u in staat stellen uw pensioendoelen te bereiken, en u kunt er zeker van zijn dat uw SmartVestor Pro net zoveel om uw financiële toekomst geeft als u!

Vind vandaag nog een SmartVestor Pro!

Zorgen voor uw ouder wordende ouders:hoe u zich voorbereidt

Een evenwicht vinden tussen sparen voor pensioen en de opleiding van uw kinderen

Hoe u uw onwillige echtgenoot kunt overtuigen om te sparen voor pensioen?

Hoe spaar ik voor pensioen, studie en betaal ik tegelijkertijd de hypotheek?

Hoe te sparen voor noodgevallen, grote aankopen en pensioen?

Hoe u elke maand $ 300 extra kunt sparen voor uw pensioen?

Hoe te sparen voor pensioen?