Laten we eerlijk zijn:het opzij zetten van voldoende financiering voor de toekomst is een lange, harde slog. Vooral voor jongere gezinnen die in het begin tot midden in hun carrière zitten en veel concurrerende financiële zaken te dekken hebben. Tussen het opvoeden van jonge kinderen, het betalen van hypotheek of huur en de talloze andere dingen die bij het dagelijks leven horen, kan het stressvol en moeilijk zijn om te zien hoe alles ooit zal samenkomen. Laat staan sparen voor toekomstige doelen - zoals een huis, fondsen voor het onderwijs voor kinderen en de grote:pensioen.

De waarheid is dat we ons in een tijdperk bevinden waarin deze druk blijft toenemen. De uitgaven voor onderwijs lijken naar de maan te stijgen. En het concept van een werkgever die een ouderdomspensioen betaalt, is al decennia aan het slinken. De last is verschoven naar werknemers om hun eigen pensioen te financieren.

Als je in deze boot zit, overweeg dan deze strategieën die kunnen helpen. Ik begin met sparen voor mijn pensioen.

Laten we eens kijken naar het evenwicht tussen sparen voor pensioen en onderwijs met wat we vandaag weten. In tegenstelling tot de opleiding van uw kinderen, kan uw pensioen niet worden gefinancierd met een lening. Waar u wel invloed op heeft als u voor uw pensioen spaart, is door vroeg in uw leven te beginnen en gedisciplineerd te blijven in het opbergen van iets voor de lange termijn. Ik adviseer mensen die aan het begin van hun carrière beginnen vaak, en het is belangrijk voor hen om te begrijpen dat de eerste 10 jaar van sparen over het algemeen niet het gevoel zullen hebben dat dingen snel genoeg groeien. Wat u in die periode in wezen doet, is het bouwen van een fundament:een zinvolle hoeveelheid geld die later in een sneller tempo zou moeten worden opgebouwd.

Hoe meer dollars u in de stichting heeft, hoe meer ze kunnen genereren met zelfs een kleine stijging van het beleggingsrendement. Zie het op deze manier:10% verdienen op $ 1.000 levert $ 100 aan investeringsrendement op. Aan het eind van de dag kan $ 100 niet te lang meegaan met pensioen. Als u echter een spaarsaldo kunt opbouwen tot $ 100.000 en 10% rendement kunt behalen, komt dat neer op $ 10.000. Begin dat nu in de loop van de tijd te repliceren, en uiteindelijk beginnen die retourdollars hoger te worden dan uw jaarlijkse bijdragen.

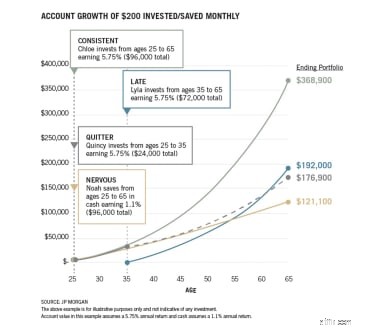

De onderstaande afbeelding geeft een goed voorbeeld van hoe compounding werkt. Vergelijk de "Consistente" voorbeeld met de “Laat” resultaten. Die 10 jaar vroeg beginnen zijn zeer voordelig in termen van compounding.

De kloof tussen Consistent en Laat heeft een krachtige boodschap:Gebruik die vroege carrièrejaren om geld opzij te zetten om je fundament op te bouwen. Bepaal een bedrag dat u zich kunt veroorloven - en begin gewoon en houd u aan het plan. Naarmate uw loon stijgt, moet u opnieuw beoordelen of u uw bijdragen kunt verhogen.

Hedendaagse studies geven aan dat het nodig is om jaarlijks 15% van uw inkomen te sparen om tijdens uw loopbaan voldoende spaargeld te krijgen om uw salaris bij pensionering te vervangen. Dit is een hoge hindernis, maar het belangrijkste is om vroeg te beginnen en je weg naar het doel na verloop van tijd op te bouwen.

Dit sparen en beleggen is een langzaam proces van lange adem. Maar het is veel effectiever dan wachten tot later in je leven, wanneer je niet zoveel tijd hebt om je geld te laten groeien voordat je er geld uit moet halen.

Zoals ik hierboven al zei, is pensioen niet iets dat u kunt financieren of lenen om te financieren. Vanuit mijn ervaring ben ik van mening dat pensioen een hogere prioriteit moet hebben dan sparen voor de universiteit van uw kinderen. Ik zeg niet dat je die toekomstige kosten moet negeren - maar stel het niet voor op het creëren van een nestei om je te ondersteunen wanneer je niet langer kunt werken of ervoor kiest om dat niet te doen. Uiteindelijk kan onderwijs worden gefinancierd als je niet de middelen hebt om er volledig voor te sparen en om alle levensuitgaven te dekken en geld opzij zetten voor pensioen.

Op dit moment zien we enorme studieleningen die jonge volwassenen belasten die de universiteit verlaten, en het lijkt erop dat deze trend niet beter wordt. Ik vraag me af hoe collegegelden kunnen opblazen zoals ze hebben gedaan - vooral in de afgelopen 20 jaar. Er zal uiteindelijk iets moeten worden gegeven, maar reken hier niet op terwijl u plannen maakt voor uw toekomst!

Net als bij pensionering, als u kunt beginnen met sparen voor onderwijs door iets vroeg en vaak opzij te zetten, zult u waarschijnlijk het voordeel zien nadat u de basis heeft gelegd. Het kost tijd en het is een marathon. Het doel zou zijn om een bedrag te bepalen dat u van uw inkomen kunt sparen, u te concentreren op het verkrijgen van een groter deel van uw pensioen, en dan een deel aan het onderwijs toewijzen. Je kunt ook gebruik maken van bonussen en geschenken om te sparen voor het onderwijs als ze zich voordoen.

Ik erken dat sparen voor zowel pensioen als opleiding bijna onmogelijk lijkt. De meeste gezinnen kampen met hetzelfde probleem. Als u er echter vroeg in uw carrière iets aan begint te doen, kunt u een solide basis leggen, wat uiteindelijk zal leiden tot een grotere samenstelling - samen met aanzienlijk meer financiële zekerheid in de komende decennia.

3 bestedingsstrategieën voor uw pensioen

Hoe u zich kunt voorbereiden op vervroegd pensioen

Vervroegd met pensioen gaan - Tips om te investeren en geld te besparen

Hoe begin ik met sparen voor pensioen?

Tips om op elke leeftijd voldoende te sparen voor uw pensioen

Hoe te sparen voor noodgevallen, grote aankopen en pensioen?

Pensioen plannen?