Ken je het oude gezegde:"Wat je niet weet, kan je geen pijn doen"? Nou, dat is een hoop onzin, vooral als het gaat om sociale zekerheid.

De meeste mensen denken dat hun maandelijkse pensioenuitkering veel meer zal zijn dan wat ze daadwerkelijk krijgen, en ongeveer 1 op de 4 volwassenen denkt dat ze alleen van hun socialezekerheidsuitkering kunnen leven. 1

Heb je dat gehoord? Deze mensen gaan op de harde manier leren dat wat ze niet weten kan en zeker zal pijn doen als ze met pensioen gaan. Laat jij dat niet zijn!

Uw financiële zekerheid bij pensionering mag niet afkomstig zijn van de sociale zekerheid - het moet komen van wat u tijdens uw werkzame leven hebt gespaard. Jij zijn de CEO van uw pensioen.

Laten we ingaan op die grote vragen, zodat u een realistisch beeld krijgt van hoe ze een rol kunnen spelen in uw pensioenplanning.

Laten we het eerst hebben over definities. Sociale zekerheidsuitkeringen zijn eenvoudigweg betalingen die aan u worden gedaan wanneer u met pensioen gaat of arbeidsongeschikt wordt. Deze betalingen zijn bedoeld om sommige . te vervangen van het inkomen dat mensen verliezen als ze met pensioen gaan of niet meer kunnen werken vanwege een handicap. Wanneer u overlijdt, kunnen er ook uitkeringen worden uitbetaald aan uw echtgenoot, kinderen en andere in aanmerking komende familieleden.

Er zijn drie soorten socialezekerheidsuitkeringen die u moet kennen.

Sociale zekerheid vervangt een deel van het inkomen dat u tijdens uw carrière hebt verdiend op basis van uw levenslange inkomsten. We gaan ons vooral concentreren op deze voordelen, maar laten we het eerst hebben over de andere twee soorten.

Wist u dat helaas 1 op de 4 20-jarigen vandaag de dag gehandicapt raakt voordat ze met pensioen gaan? 2 Als u een medische aandoening heeft waardoor u naar verwachting ten minste een jaar niet kunt werken of die mogelijk tot uw overlijden kan leiden, kan een arbeidsongeschiktheidsuitkering u helpen die moeilijke tijd door te komen.

Vanaf januari 2020 zijn er momenteel ongeveer 8,4 miljoen gehandicapte werknemers die een gemiddelde maandelijkse betaling van $ 1.257,88 ontvangen aan invaliditeitsuitkeringen van de sociale zekerheid. 3

We weten dat praten over de dood je geen vrienden zal opleveren op een feestje. Maar we hebben om over deze dingen te praten. Uw echtgenoot, kinderen en andere familieleden komen mogelijk in aanmerking voor nabestaandenuitkeringen die een deel van het gederfde inkomen van uw gezin kunnen vervangen als u overlijdt. We hopen dat uw familie nooit in deze positie zal verkeren, maar het is geruststellend te weten dat uw dierbaren wat geld binnen zullen stromen als het ondenkbare gebeurt. Op dit moment ontvangen bijna 6 miljoen mensen een gemiddelde maandelijkse nabestaandenuitkering van $ 1.218,84. 4

Nu u alle verschillende soorten voordelen kent, gaan we eens kijken hoe dit allemaal werkt.

Sociale zekerheid wordt gefinancierd door loonheffingen (of belastingen op zelfstandigen) die worden betaald door hardwerkende Amerikaanse arbeiders zoals jij.

In 2020 bedraagt het belastingtarief voor de sociale zekerheid 12,4%. Als u voor iemand anders werkt, delen u en uw werkgever de rekening en betalen ze elk 6,2%, en het wordt rechtstreeks van uw salaris afgeschreven voordat u het ooit ziet. Als u als zelfstandige werkt, zit u aan de haak voor de volledige 12,4%, maar u kunt de 'werkgevers'-helft van de belasting claimen als belastingaftrek. 5 , 6

Voor mensen met een hoog inkomen is er een limiet op hoeveel van uw inkomen onderworpen is aan de socialezekerheidsbelasting. In 2020 betaalt u geen socialezekerheidsbelasting over inkomsten boven $ 137.700. 7

Luister, het is belangrijk om te onthouden dat deze belastingen niet . zijn gebruikt om te betalen voor uw toekomstige voordelen. In plaats daarvan worden de loonbelastingen die u betaalt, geïnd door de IRS en verzonden naar mensen die momenteel het ontvangen van socialezekerheidsuitkeringen (ook wel begunstigden genoemd).

Vandaag dekken de belastingen die u en ongeveer twee andere werknemers betalen (2,8 werknemers om precies te zijn) de voordelen voor één begunstigde van de sociale zekerheid. En het wordt alleen maar erger:in 2035 zullen er slechts 2,3 werknemers zijn voor elke begunstigde, maar het aantal begunstigden zal met meer dan 20 miljoen toenemen. 8 Oh Oh. Nu kun je zien waarom de wiskunde over sociale zekerheid veel mensen nerveus maakt.

Dus hoe zit het met uw een uitkering? Als de sociale zekerheid nog steeds bestaat wanneer u met pensioen gaat, worden uw uitkeringen betaald door mensen die nog werken. Maar eerst moet u in aanmerking komen om pensioenuitkeringen te ontvangen. U doet dat door te werken en die socialezekerheidsbelastingen te betalen, waarmee u socialezekerheidskredieten kunt verdienen. Om pensioenuitkeringen via de sociale zekerheid te krijgen, moet u tijdens uw werkzame leven ten minste 40 credits verdienen. 9 Maak je geen zorgen, het is niet zo moeilijk om te doen!

In 2020 kunt u een tegoed verdienen voor elke $ 1.410 die u verdient, en u kunt elk jaar maximaal vier tegoeden verdienen. Dus, als je dit jaar minimaal $ 5.640 verdient en je hebt socialezekerheidsbelastingen betaald over dat inkomen, gefeliciteerd! Je hebt het maximum van vier credits voor het jaar verdiend.

Na 10 jaar werken hebben de meeste werknemers alle kredieten verdiend die ze nodig hebben om volledige pensioenuitkeringen te ontvangen zodra ze de pensioengerechtigde leeftijd bereiken (daarover later meer). Weet jij wat dat betekend? Het is tijd om aan het werk te gaan!

Volgens de Social Security Administration, de geschatte gemiddelde maandelijkse pensioenuitkering in 2020 zal zijn $1.503. 10 Dat komt neer op ongeveer $ 18.000 per jaar. Het maakt niet uit hoe je het snijdt, dat is niet veel om van te leven.

Van de ouderen is ongeveer 1 op de 5 getrouwde stellen (21%) en bijna de helft van de ongehuwde mensen (45%) voor 90% of meer afhankelijk van de sociale zekerheid. van hun inkomen bij pensionering. 11 Mensen, s de sociale zekerheid was altijd bedoeld om sommige . te vervangen van uw inkomen na pensionering—niet alle ervan.

Volgens de Social Security Administration, de geschatte gemiddelde maandelijkse pensioenuitkering in 2020 zal zijn $1.503. 10 Dat komt neer op ongeveer $ 18.000 per jaar.

Als u nog werkt, is het aan u om uw pensioentoekomst veilig te stellen. Als je geen schulden meer hebt en een noodspaarpot hebt, is het tijd om 15% van je inkomen te sparen voor je pensioen.

Uw 401(k) en Roth IRA zouden de basis moeten vormen van uw pensioenplan en uw belangrijkste bron van inkomsten bij pensionering—niet Sociale zekerheid. Als je je achterstand voelt, is er nog tijd om terug in het spel te komen. Het is nooit te laat! Werken met een beleggingsprofessional zoals een SmartVestor Pro kan u helpen om de bal aan het rollen te krijgen bij uw pensioendromen.

En nu de vraag van een miljoen dollar. . .

Naarmate meer en meer babyboomers met pensioen gaan, zal het aantal Amerikanen van 65 jaar en ouder naar verwachting stijgen van ongeveer 56 miljoen vandaag tot ongeveer 78 miljoen in 2035. Tegelijkertijd zullen er minder werknemers zijn die meer gepensioneerden ondersteunen, wat het systeem nog meer belast. 12

Het jaar 2035 wordt een belangrijk jaar voor de sociale zekerheid om een nog grotere reden:dat is het jaar waarin de sociale zekerheid naar verwachting zonder geld komt te zitten als er niets verandert. 13 Afhankelijk van wat het Congres doet (of niet doet), moeten toekomstige gepensioneerden zich mogelijk voorbereiden op de mogelijkheid van verminderde uitkeringen, en kunnen werknemers een verhoging van de socialezekerheidsbelastingen zien.

Naarmate meer en meer babyboomers met pensioen gaan, zal het aantal Amerikanen van 65 jaar en ouder naar verwachting stijgen van ongeveer 56 miljoen vandaag tot ongeveer 78 miljoen in 2035. Tegelijkertijd zullen er minder werknemers zijn die meer gepensioneerden ondersteunen, wat het systeem nog meer belast. 12

Wat is hier de bottom line? We kunnen er niet op rekenen dat Washington voor ons zorgt als we met pensioen gaan. Wilt u uw pensioendromen echt in handen van de overheid leggen? Heck nee!

Als u uiteindelijk een pensioenuitkering krijgt wanneer u besluit met pensioen te gaan, is dat geweldig. Elk geld dat u van de sociale zekerheid krijgt, moet als kers op de taart worden beschouwd. Maar sociale zekerheid het belangrijkste ingrediënt van uw pensioenplan maken? Dat is een recept voor een ramp.

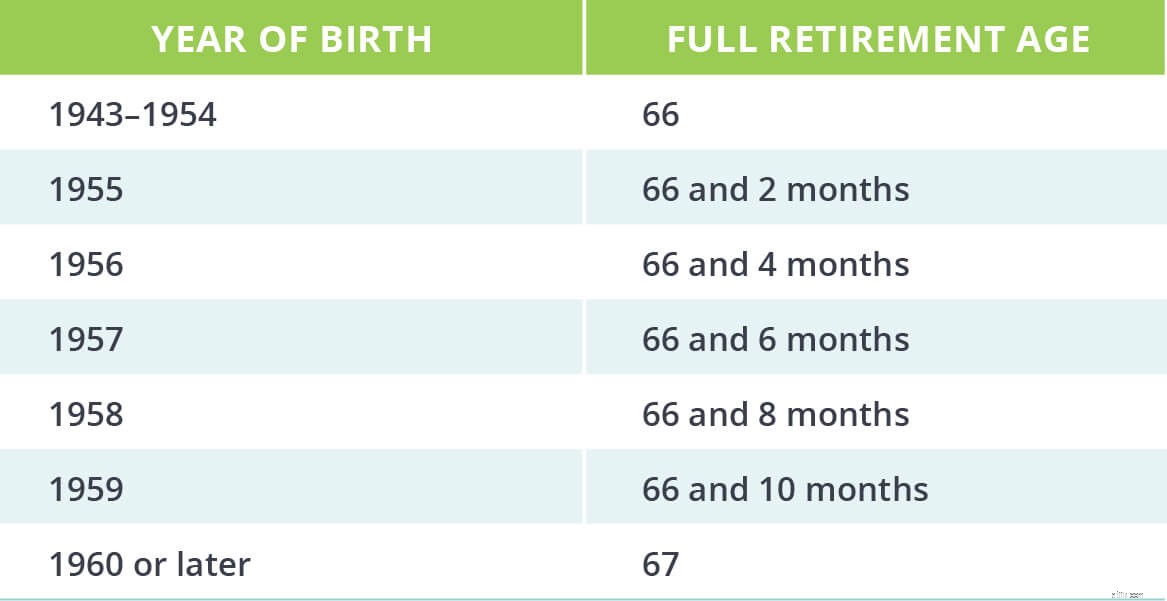

U komt in aanmerking om op 62-jarige leeftijd pensioenuitkeringen te ontvangen (zelfs als u ervoor kiest om te blijven werken), maar u kunt uw volledige niet ontvangen pensioenuitkeringen totdat u uw . bereikt volledige pensioengerechtigde leeftijd, die is gebaseerd op uw geboortedatum. Als u bijvoorbeeld in 1960 of later bent geboren, is uw volledige pensioenleeftijd 67 jaar. 14

In de verleiding om het geld vroeg te nemen en weg te rennen? Wacht even! We zijn er zeker van dat die roadtrip door het hele land er op dit moment best leuk uitziet, maar als u besluit om op 62-jarige leeftijd met pensioen te gaan, krijgt u de rest van uw leven een lagere maandelijkse uitkering - en er is geen weg terug als je dat eenmaal doet.

Stel dat uw volledige pensioenuitkering een maandelijkse betaling is van $ 1.500 en uw volledige pensioenleeftijd 67 is, maar u besluit uw uitkering op 62-jarige leeftijd te nemen. Door dat te doen, krijgt u slechts 70% van uw volledige pensioenuitkering, wat uitkomt op $ 1.050 per maand.

Aan de andere kant, wat als je wacht tot je 70 jaar oud wordt? Je geduld wordt beloond, want je krijgt 124% van je volledige voordeel. Dat verhoogt uw maandelijkse socialezekerheidsinkomen tot $ 1.860.

Tenzij je absoluut nodig die socialezekerheidsuitkeringen om uw pensioen te financieren, raden we meestal aan om te wachten tot de leeftijd van 70 jaar. Als u consequent voor uw pensioen hebt gespaard in uw 401 (k) en IRA, zou u precies dat moeten kunnen doen. Blijf lasergericht!

Zoals veel dingen die met belastingen te maken hebben, hangt het ervan af. De kans is groot dat u op zijn minst enige inkomstenbelasting moet betalen over uw pensioenuitkeringen van de sociale zekerheid op basis van uw gecombineerde inkomen (dat is uw belastbaar inkomen plus de helft van uw socialezekerheidsuitkeringen) en indieningsstatus.

Het goede nieuws is dat niet alle van het geld dat u van de sociale zekerheid krijgt, wordt belast. Niemand zal belasting betalen over meer dan 85% van zijn pensioenuitkeringen. Bedankt, oom Sam!

Als u dit jaar een pensioenuitkering van de sociale zekerheid ontvangt, werkt dit als volgt:

Terwijl de politici in Washington debatteren over wat ze in de toekomst met de sociale zekerheid moeten doen, kunnen deze belastingtarieven veranderen, dus houd je ogen open!

Kijk, belastingen zijn al verwarrend genoeg - en socialezekerheidsuitkeringen maken de zaken alleen maar ingewikkelder. Het is waarschijnlijk een goed idee om contact op te nemen met een belastingdeskundige die u kan helpen erachter te komen hoe uw voordelen uw belastingaanslag zullen beïnvloeden.

Het maakt niet uit hoeveel of hoe weinig u verwacht te ontvangen van de sociale zekerheid, u moet nu meteen beginnen met sparen voor uw pensioen. Pensioen is niet iets voor oude mensen. Het is iets voor slimme mensen. Daarom raden we aan om met een beleggingsprofessional samen te werken via ons SmartVestor-programma . Ze zullen gaan zitten om u te helpen erachter te komen hoe sociale zekerheid past in uw pensioenstrategie en u helpen een plan te bedenken om uw pensioendoelen te bereiken.

Vind vandaag nog uw SmartVestor Pro!

5 dingen die u moet weten voordat u met pensioen gaat

Hier zijn 3 unieke socialezekerheidsuitkeringen – komt u in aanmerking?

Cyberverzekering - Wat moet u weten?

7 socialezekerheidsuitkeringen die u mogelijk over het hoofd ziet

Bitcoin:wat u moet weten

Op waarde gebaseerd beleggen:wat u moet weten

Beleggingsstrategieën:wat u moet weten