Voel je je uitgeput door vakantiefanfare? Heb jij ook knagende zorgen over je pensioenplannen? Een van de beste manieren om stress van welke aard dan ook te beheersen, is door een lijst te maken en deze twee keer te controleren. En dat hebben wij voor u gedaan. Hier is een handige jaarlijkse checklist voor pensioen:24 dingen die u aan het einde van elk jaar moet doen om uzelf voor te bereiden op een veilige en gelukkige toekomst.

Het is een best practice voor de meeste pogingen om de sterke en zwakke punten van prestaties te identificeren. Uw financiële leven is niet anders. Wat heb je dit jaar financieel goed gedaan? Waar zijn de gebieden die u zou kunnen verbeteren?

Dit is een jaar als geen ander geweest, dus er valt waarschijnlijk veel te beoordelen.

Dus. Wat ben je van plan volgend jaar te verdienen, uit te geven en te sparen? Welke andere financiële doelen heb je? Heeft u schulden? Moet je eraan werken om dat af te betalen? Kun je het beter doen met beleggen of verzekeren? Heb je een idee voor een side-gig om wat extra geld op te halen? Wat gaat u doen aan de stijgende inflatie en de mogelijkheid van lagere beursrendementen?

Hoe zit het met de hoeveelheid tijd die u besteedt aan het bijhouden en beheren van uw financiën? Kun je een doel stellen om elke week of maand een uur aan je financiën te werken?

Meer informatie over het stellen van financiële doelen. Of doe hieronder ideeën op over het stellen van financiële doelen voor 2022.

We zijn niet van plan om u hier belastingadvies te geven. Dit is echter het moment om stappen te ondernemen om geld te besparen op de belastingen voor 2021.

Bekijk Belastingadvies aan het einde van het jaar voor gepensioneerden. Effectieve belastingplanning is misschien wel het belangrijkste aan het einde van het jaar dat u doet.

De steeds bijgewerkte belastingfunctionaliteit in de NewRetirement Planner maakt deze taak eenvoudiger!

Wij maken het u gemakkelijk. Stel een persoonlijk financieel plan op en leef het leven dat u wilt.

Begin nu

Een Health Savings Account (HSA) is een rekening die u driedubbele belastingvoordelen biedt:fiscaal aftrekbare bijdragen, uitgestelde belastinggroei en belastingvrije opnames wanneer u het geld gebruikt om gekwalificeerde medische kosten te betalen. Als u in aanmerking komt (u moet een ziektekostenverzekering met hoog eigen risico hebben), kan dit een uitstekende plek zijn om uw geld op te bergen.

Lees meer over waarom een HSA een geweldige optie voor pensioensparen is.

Verzekering is een grote kostenpost. En het is belangrijk om het goed te doen.

Vervroegde pensionering ziektekostenverzekering: Als u vóór de leeftijd van 65 met pensioen gaat, zorg er dan voor dat u betaalbare medische dekking kunt vinden om u te overbruggen om in aanmerking te komen voor Medicare. Ontdek 9 manieren om uw gezondheidskosten voor vervroegd pensioen te dekken.

Medicare: Als u al Medicare heeft, moet u uw dekking beoordelen. Ga elk jaar actief op zoek naar het beste aanvullende beleid voor Medicare. Uw gezondheid verandert en het beleid verandert. Het loont de moeite om uw dekking jaarlijks te heroverwegen. Hier zijn 10 tips voor een goede dekking.

Langdurige zorg: Misschien wilt u ook kijken naar manieren om de kosten van langdurige zorg te financieren. Langdurige zorg wordt niet gedekt door Medicare of Medicare aanvullende verzekeringen. Gebruik de NewRetirement Planner om uw opties te beoordelen.

Uw huis en andere bezittingen: Bekijk alle polissen die betrekking hebben op uw huis, auto en andere activa.

Levensverzekering: Uw behoefte aan een levensverzekering bij pensionering hangt af van een aantal factoren. Bekijk 7 gevallen waarin het een goed idee is om een beleid te hebben.

Tandheelkunde en gezichtsvermogen: Zorg ervoor dat u weet hoe u deze uitgaven in 2022 en steeds meer kunt dekken.

Levenslange lijfrente: Lijfrenten worden vaak beschouwd als beleggingen, maar het zijn eigenlijk verzekeringsproducten. Een levenslange lijfrente garandeert uw inkomen en kan een goede manier zijn om ervoor te zorgen dat u over geld beschikt als u langer leeft dan u verwacht.

Of u nu al met pensioen bent of bijna met pensioen gaat, u moet precies weten hoeveel geld u nodig heeft om de rest van uw leven comfortabel te leven. Volgens een Merrill Edge-rapport heeft 19 procent van de welvarende Amerikanen - Amerikaanse huishoudens met belegbare activa variërend van $ 50.000 tot $ 250.000 - geen idee hoeveel ze nodig zullen hebben. En de schattingen zijn breed:

Dus, hoe kom je erachter? Je hebt opties. U kunt een hoogwaardige financieel adviseur vinden of een gerespecteerde online rekenmachine gebruiken - pas op voor eenvoudige hulpmiddelen.

Hoewel plannen niet eng hoeft te zijn, kan het ingewikkeld zijn. De NewRetirement Planner maakt betrouwbare en gepersonaliseerde planning eenvoudig.

Deze tool is door Forbes Magazine uitgeroepen tot een nieuwe benadering van pensioenplanning en door de American Association of Individual Investors (AAII) en vele anderen tot de beste pensioencalculator.

Gebruik de NewRetirement Planner om betrouwbare en volledig gepersonaliseerde antwoorden te krijgen.

Begin nu

Het maken van een pensioenplan is niet iets dat u één keer doet en daarna nooit meer opnieuw bekijkt. Experts raden aan dat het bijwerken van alle aspecten van uw plan deel uitmaakt van uw jaarlijkse checklist voor pensioenen - dit driemaandelijks doen is nog beter. Veel dingen veranderen en evolueren. Uw plan moet meegaan met deze ontwikkelingen. Bijvoorbeeld:

Zorg ervoor dat uw pensioenplan uw huidige situatie weerspiegelt en uw beste gissingen over wat er in de toekomst zal gebeuren.

Een rapport van Fidelity Investments zegt dat 61% van hun rekeninghouders die ouder zijn dan 72 jaar (70 1/2 als u vóór 1 januari 2020 70 1/2 werd) hun vereiste minimumuitkeringen (RMD's) nog niet hebben genomen.

Jakkes! Dit is het moment!

Vergeet deze belangrijke jaarlijkse checklist voor het pensioen niet over het hoofd! In de meeste jaren moet u, als u ouder bent dan 72 jaar, uw pensioenrekeningen vóór het einde van het jaar opnemen, anders bent u hoge boetes verschuldigd.

(OPMERKING:De NewRetirement Planner modelleert automatisch uw RMD's. Log in om uw huidige of toekomstige distributies te zien.)

Maakt u zich zorgen over de belastingen die u moet betalen, hier zijn 6 strategieën om u te helpen de kosten van deze RMD-opnames te minimaliseren, vooral als u het geld nu niet hoeft te gebruiken.

Als u de contributielimieten voor pensioenspaarplannen zoals 401ks en IRA's niet hebt bereikt, wilt u misschien een manier bedenken om meer geld op deze rekeningen te storten. Heb je een eindejaarsuitkering? Geld cadeaus? Een beetje extra geld dat rondslingert?

Geld storten in een pensioenspaarplan kan meerdere voordelen hebben:U kunt:

De contributielimieten voor 2021 zijn:

En onthoud dat u beide soorten spaarmiddelen maximaal kunt gebruiken - en vergeet niet om te overwegen om het op een Roth-rekening te zetten!

Heb je door de pandemie misschien minder geld uitgegeven? Minder koffie van Starbucks? Minder buiten de deur eten? Geen vakantie? Heb je minder benzine gekocht omdat het woon-werkverkeer naar de eettafel een stuk korter was dan het kantoor?

Stop die fondsen in pensioensparen! Dalingen in uw uitgaven kunnen een lichtpuntje zijn in de pandemie als u de besparingen goed kunt gebruiken.

Een ander belangrijk ding om te doen als u nog aan het werk bent, is proberen uw spaarquote te verhogen. Mogelijk hebt u dit jaar een inkomensstijging gekregen.

Je zou zeker moeten overwegen om die bult te gebruiken om te verhogen hoeveel je elke maand bespaart.

En volgens een onderzoek van Aon Hewitt heeft 91% van alle werknemers een beloningspakket dat een eindejaarsbonus kan bevatten. Zet dat geld in pensioensparen.

Voer scenario's uit om meer te besparen, belastingen te verlagen, eerder met pensioen te gaan en meer.

Begin nu

Over maandelijks sparen gesproken, als u het pensioensparen nog niet heeft geautomatiseerd, moet u dat nu doen! Sparen voor je pensioen kost wilskracht.

Als u uw spaargeld echter automatiseert, heeft u slechts één wilskracht nodig om de automatische opnames te starten, dan hoeft u er niet over na te denken. Zet u nu in voor het automatiseren van sparen voor uw pensioen of voor het verhogen van het bedrag dat u al spaart.

Denk er niet over na, denk er niet over na hoe u dat extra geld zou kunnen gebruiken voor andere activiteiten dan uw pensioen.

Investeringsplan? Ja! U hebt een investeringsplan nodig en als u er al een heeft, moet u beoordelen of het nog steeds voldoet aan uw huidige en toekomstige behoeften. Een investeringsplan definieert uw strategie voor hoe u uw geld kunt beleggen en wat u moet doen wanneer bepaalde financiële gebeurtenissen plaatsvinden.

Misschien wel het belangrijkste onderdeel van uw plan is het bepalen van uw strategie voor activaspreiding - hoeveel van uw geld wordt aangehouden in verschillende soorten beleggingen:aandelen, fondsen, obligaties, cd's, onroerend goed en meer ....

Hier zijn enkele bronnen voor investeringsplanning:

De aandelenmarkt kende een paar bounces in 2021, maar is aanzienlijk gestegen voor het jaar. Bevindt u zich nog steeds in uw optimale asset-allocatieposities? Zo niet, dan is het misschien tijd om opnieuw in evenwicht te komen om uw streefpercentages te herstellen.

Door uw beleggingen opnieuw in evenwicht te brengen, kunt u het risico effectief minimaliseren. Herbalanceren omvat in wezen het kopen en verkopen van delen van een beleggingsportefeuille om het gewicht van elke activaklasse terug te brengen naar de doelstatus.

U hoeft niet in de 60 te zijn om in te checken bij uw sociale zekerheid. Als u een baan heeft gehad, is het zelfs een goed idee om uw uitkeringen jaarlijks te controleren om er zeker van te zijn dat uw inkomsten en socialezekerheidsbijdragen nauwkeurig worden geregistreerd.

Het is gemakkelijk om een online Mijn Sociale Zekerheidsaccount aan te maken.

Als u uw pensioenfinanciën bekijkt, kunt u ontdekken dat u baat kunt hebben bij de hulp van een financieel adviseur. Hier zijn 5 redenen waarom u misschien hulp wilt zoeken bij een adviseur:

NewRetirement is blij met de introductie van NewRetirement Advisors. NewRetirement Advisors is een nieuw soort adviesdienst, gericht op het bieden van zeer betaalbare financiële planning gebaseerd op de NewRetirement Planner. U krijgt een deskundige adviseur om uw financiële situatie te bekijken en aanbevelingen te doen. Leer vandaag nog meer!

Volgens Bankrate kan slechts 39% van de mensen een tegenvaller van $ 1.000 dekken met hun spaargeld. Waar komt het geld vandaan als het onverwachte gebeurt? Meer dan waarschijnlijk komt het uit het pensioenfonds. En dat is een riskant spel om te spelen.

De meeste financiële experts raden aan om niet minder dan 3 tot 6 maanden aan kosten van levensonderhoud te sparen op een gemakkelijk toegankelijke betaalrekening, waarbij 6 tot 9 maanden een veiliger bedrag is om naar toe te werken. De rest van uw geld zou voor u moeten werken en rente moeten verdienen.

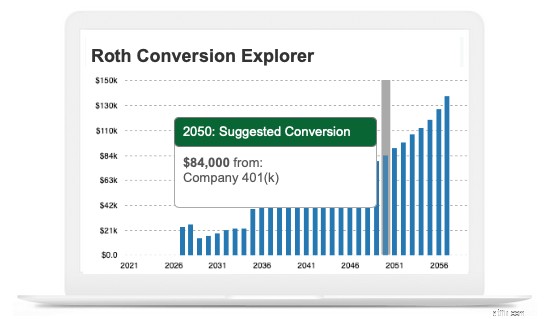

Roth-conversies en het uitzoeken van de beste tijd om ze te gebruiken, kan ingewikkeld zijn. Met traditionele pensioenspaarrekeningen betaalt u belasting wanneer u geld van de rekening opneemt. Roth-accounts daarentegen worden belast wanneer u het geld belegt. Het omzetten van traditionele fondsen in een Roth-account kan een slimme zet zijn in jaren waarin u een laag inkomen rapporteert of veel inhoudingen hebt.

Meer informatie over een Roth-conversie.

Zie wat als! Met de NewRetirement Planner kunt u een conversie modelleren om te zien hoe deze uw financiën op korte en lange termijn beïnvloedt. U vindt deze functie op de geldstromenpagina in de Planner.

U kunt ook de Roth Conversion Explorer, onderdeel van de Planner, gebruiken om een gepersonaliseerde strategie te krijgen voor hoeveel u moet converteren en wanneer u uw nettowaarde kunt optimaliseren.

Bekijk wanneer en hoeveel u moet converteren om uw vermogen te maximaliseren.

Begin nu

Nu het jaar bijna ten einde loopt, is dit een goed moment om uw uitgaven van de afgelopen 12 maanden te bekijken om een idee te krijgen van hoeveel u hebt uitgegeven. Dit zal je helpen plannen te maken voor de toekomst. U kunt er ook voor zorgen dat uw pensioenplannen rekening houden met de verschillende uitgavenfasen die u waarschijnlijk tijdens uw pensionering zult doormaken.

Het is algemeen aanvaard dat er drie stadia van pensionering zijn - elk met redelijk voorspelbare uitgavenbehoeften en -niveaus.

De eerste fase van pensionering wordt gekenmerkt als een tijd van avontuur en ervaringen. Met meer vrije tijd en relatieve gezondheid zijn er veel mogelijkheden om geld uit te geven. Sommige experts raden gepensioneerden aan om in deze fase 20 procent meer te besteden.

Hoewel je misschien nog steeds geniet van avonturen als je midden met pensioen bent, merken veel mensen dat ze gewoon meer tijd doorbrengen met vrienden en familie en wat dichter bij huis blijven. In deze fase zijn uw pensioenuitgaven mogelijk op het laagste niveau.

Hoe gezond u ook bent en hoe goed u ook ouder wordt, het valt niet te ontkennen dat de zorgkosten stijgen naarmate u ouder wordt. De zorgkosten stijgen zelfs zo sterk dat deze laatste fase van pensionering meestal de duurste levensfase is. Out of pocket medische uitgaven en langdurige zorg kosten absoluut torenhoog.

Na een eerste beoordeling kunt u met de NewRetirement Planner tijdsperioden instellen met verschillende uitgaven en verschillende uitgavenniveaus. Dit geeft u een veel nauwkeuriger pensioenplan.

Word nog gedetailleerder: Met PlannerPlus, de premiumversie van de GRATIS Pensioenplanner, kunt u een zeer gedetailleerd pensioenbudget maken. De Budgeter heeft meer dan 13 categorieën en 70 subcategorieën om je te helpen je toekomst voor te stellen.

Waar u woont, speelt een grote rol in uw tevredenheid met uw pensioen. En uw huis is waarschijnlijk ook uw grootste kostenpost en belangrijkste bezit. Dit is een goed moment om te beoordelen of u tevreden bent met waar u woont en of het wel of niet past bij uw financiën en gewenste levensstijl.

Met de pensioenplanner van NewRetirement kunt u inkrimping, herfinanciering of het verkrijgen van een omgekeerde hypotheek modelleren om u te helpen de impact van een verandering van huisvesting op uw algehele pensioenfinanciën te zien.

Hoewel de rentetarieven in 2021 zijn gestegen, zijn ze nog steeds historisch laag. U kunt nog steeds profiteren van herfinanciering.

Of u nu besluit om te herfinancieren of niet, evalueer waar u staat met uw huis en maak plannen voor uw woonplaats en uw overwaarde. Misschien wil je:

Een nalatenschapsplan kan ervoor zorgen dat uw dierbaren worden verzorgd. Een goede estate planner of financieel adviseur zal u ook helpen uw vermogen te maximaliseren.

Controleer de aanduidingen van de begunstigden: Zorg ervoor dat alle aanduidingen van begunstigden op levensverzekeringen, lijfrentes en pensioenrekeningen zoals IRA's en 401 (k) s up-to-date zijn. De aanduidingen van begunstigden bepalen hoe deze activa overgaan op erfgenamen en vervangen alle andere richtlijnen zoals een testament.

Zorg ervoor dat testamenten en trusts worden bijgewerkt: Het komt helaas vaak voor dat mensen nalatenschapsplanning verwaarlozen. Prince, Aretha Franklin en Michael Jackson stierven allemaal zonder testament. En duizenden sterven elk jaar met een landgoedplan dat niet recentelijk is bijgewerkt.

Wij maken het u gemakkelijk. Stel een persoonlijk financieel plan op en leef het leven dat u wilt.

Begin nu

Aan het eind van het jaar kan het moeilijk zijn om medische afspraken te maken, vooral dit jaar, maar het is belangrijk om ervoor te zorgen dat u regelmatig wordt gecontroleerd.

Je moet deze tijd ook gebruiken om doelen te stellen voor je fysieke (en mentale) gezondheid.

Als het gaat om pensioenplanning, is het doel van iedereen vrijwel hetzelfde:maak een plan zodat u gelukkig en comfortabel kunt leven in uw niet-werkdagen. Om succes te hebben met dit doel, moet je het echter veel specifieker maken, prioriteiten stellen en precies de toekomst visualiseren die je wilt.

U kunt pensioendoelen stellen voor de korte termijn — dit jaar — of voor de rest van uw leven.

Maar de belangrijkste doelen die u heeft, zijn gerelateerd aan uw levensstijl. Wat zijn jouw overtuigingen? Waar geef je het meest om? Waar wil je om herinnerd worden? Hoe wil je je tijd met pensioen doorbrengen en met wie?

Moet u het aftellen naar uw pensioen uitstellen?

Kunt u $ 72.000 per jaar betalen voor langdurige zorg?

Planning voor pensioen? U onderschat waarschijnlijk uw uitgaven

2019 was een geweldig jaar voor beleggers. Hoe moet u uw geld investeren in 2020?

Een checklist voor het coronavirus:tips voor uw mentale en financiële gezondheid

Verklein uw RMD's in 2021 en daarna

Wat kan 2021 inhouden voor uw financiën?