Het kopen van een huis is een van de grootste financiële beslissingen die de meeste mensen ooit nemen.

Het is dus geen verrassing dat er VEEL misvattingen over bestaan. Een paar veelvoorkomende:

Gelukkig is dit allemaal onzin.

In werkelijkheid is huren misschien beter dan bezitten. Het hangt er echt van af waar je woont (bekijk deze geweldige rekenmachine van NYT om te zien wat dat voor jou betekent).

Vastgoed is ook niet zo'n grote investering. Yale-econoom en Nobelprijswinnaar Robert Shiller meldde zelfs dat van 1890 tot 1990 het rendement op residentieel vastgoed na inflatie zo goed als nul was.

Maar misschien nog wel het belangrijkste is dat het kopen van een huis een zeer persoonlijke . is beslissing. Dat betekent dat niemand je kan en mag vertellen of je wel of niet moet kopen.

Huren en bezitten zijn twee heel verschillende levensstijlen. Precies weten wat er in beide zit, is de sleutel tot het nemen van de juiste beslissing voor u.

Daarom willen we ingaan op wat er precies komt kijken bij het kopen van een huis - en hoe je er een kunt kopen als je dat wilt.

Het is gemakkelijk om te denken dat als je huurt, je geld weggooit. Uw huurcheques gaan immers naar de verhuurder die eigenlijk is eigenaar van het pand.

Dit kan echter vaak niet verder van de waarheid zijn.

Waarom? Simpel:fantoomkosten.

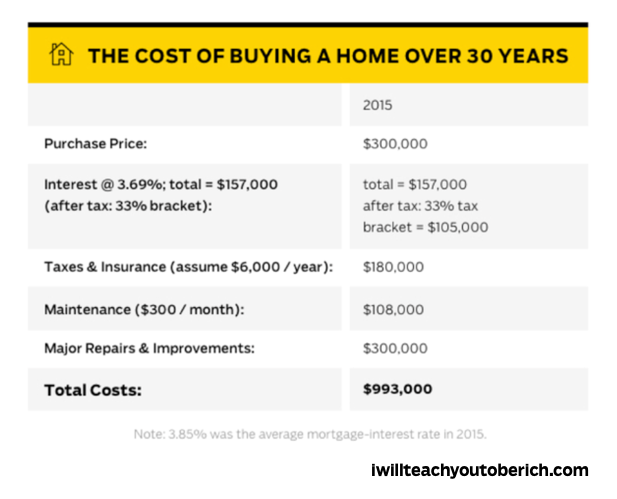

Dit zijn de onzichtbare kosten waar veel mensen geen rekening mee houden bij de aankoop van een huis. Een huis bezitten is immers veel meer dan een hypotheek.

Enkele voorbeelden van spookkosten:

Uiteindelijk zullen deze kosten honderden dollars per maand toevoegen aan uw woonlasten naast de hypotheekbetaling.

Bekijk deze infographic hieronder voor een overzicht van hoe dit eruit kan zien in de loop van een hypotheek van 30 jaar.

Maar dat betekent niet dat kopen altijd is een slechte beslissing. Misschien ben je zelfs op een plek in je leven waar het gewoon logischer is om dat te doen (bijvoorbeeld:kinderen hebben en meer ruimte nodig hebben, voor je werk moet je naar een specifieke locatie verhuizen, enz.).

Als dat voor u het geval is, is het belangrijk om precies te weten hoeveel huis u zich kunt veroorloven voordat u op zoek gaat naar een huis. Dat brengt ons bij...

Als u een huis gaat kopen, is weten hoeveel huis u zich kunt veroorloven de eerste stap in het proces.

Als u weet hoeveel u kunt uitgeven, kunt u de juiste lening krijgen EN ervoor zorgen dat u deze kunt afbetalen.

Het juiste bedrag vinden is ook eenvoudig met behulp van de handige 28/36-regel.

Dit is een geweldig back-of-the-servettensysteem dat zelfs hypotheekverstrekkers zullen gebruiken om te bepalen of u een huis kunt betalen of niet.

En het is duidelijk:

Als u bijvoorbeeld $ 3.000 / maand aan bruto-inkomen verdient, is de beste hypotheek die u waarschijnlijk kunt krijgen niet meer dan $ 840 / maand - want dat is 28% van uw bruto-inkomen.

Volgens dezelfde rubriek, als uw schuld $ 1.080 per maand of meer bedraagt, moet u zich waarschijnlijk concentreren op het afbetalen van uw schuld in plaats van op het kopen van een huis.

Als je meer wilt weten over dit onderwerp (en dat zou je ook moeten doen), lees dan zeker ons artikel over hoeveel huis je je kunt veroorloven.

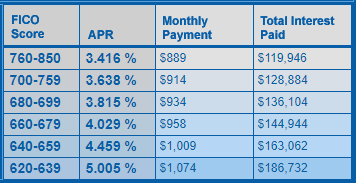

Als u van plan bent een hypotheek te nemen om een huis te kopen, moet u absoluut uw kredietscore controleren.

Niet alleen dat, u moet er ook voor zorgen dat uw kredietscore goed is om een goede woninglening te krijgen.

Als u dit niet doet, kunt u tienduizenden dollars kwijtraken in de loop van uw hypotheek.

Dat is ook niet overdreven. Stel je twee mensen voor:de ene heeft een uitstekende kredietscore van 790 en de andere heeft een lage kredietscore van 630. Beiden zijn op zoek naar een 200.000 dollar 30-jarige woninglening met vaste rentevoet.

Hoeveel denk je dat ze elk aan rente zullen betalen? Kijk eens:

Bron: MijnFico.com , berekend in december 2019

Degene met een slechte kredietscore zal uiteindelijk $ 66.000 betalen meer dan degene met een goede credit score! Dat is ervan uitgaande dat ze überhaupt een hypotheek kunnen krijgen met zo'n score.

Als uw credit score niet de beste is, wilt u deze verbeteren. Hier zijn een paar bronnen van IWT die u daarbij kunnen helpen.

Goed nieuws:de hypotheekrentes zijn de afgelopen jaren aan het dalen geweest en zullen naar verwachting laag blijven in 2020.

Vanaf januari 2020 zijn de tarieven sinds 2019 onder de 4% (Freddie Mac). Dat is een ongelooflijk lage hypotheekrente en een zegen voor alle huizenkopers die dit jaar ingaan.

Kortom:er is geen beter moment om te kopen, aangezien de prijzen momenteel zo laag zijn.

De conventionele wijsheid is dat je een aanbetaling van 20% nodig hebt om een hypotheek te krijgen. Hoewel dat een geweldig spaardoel is om naar te streven, heb je waarschijnlijk niet zoveel nodig om een lening te krijgen.

Starters van een huis kunnen bijvoorbeeld een FHA-lening krijgen waarvoor slechts een aanbetaling van 3,5% vereist is. Zelfs de meeste conventionele aanbetalingen kunnen oplopen tot 5% (bureau voor consumentenbescherming).

MAAR het is van belang hoeveel uw aanbetaling op de lange termijn is. Waarom? Hoe meer u betaalt voor uw aanbetaling, hoe minder u in de loop van de tijd aan rente betaalt.

Stel je voor dat je een huis wilt kopen dat $ 200.000 kost. Met een aanbetaling van 20%, houdt u uiteindelijk $ 160.000 over om af te betalen. Met een aanbetaling van 5% heeft u nog $ 190.000 over om af te betalen.

Welke denk je dat een hoger belang zal hebben? Die met de 5% aanbetaling natuurlijk.

Hoe meer u betaalt over uw aanbetaling, hoe lager uw rentetarief mogelijk ook zal zijn. Hypotheekverstrekkers vinden het fijn als je al zoveel mogelijk van je huis hebt afbetaald voordat je de hypotheek hebt afbetaald. Het laat zien dat de kans groter is dat u uw rekeningen elke maand betaalt.

Kortom:u hoeft geen aanbetaling van 20% te doen om een hypotheek te krijgen, maar het helpt zeker als u geld probeert te besparen.

Een goede makelaar is iemand die met u samenwerkt en uw belangen behartigt. Een slechte zal meestal alleen voor zichzelf zorgen en niet geïnteresseerd zijn in het vinden van een huis dat bij je past.

Daarom is het zo belangrijk dat u de tijd neemt om een goede makelaar te vinden die u vertrouwt.

Er zijn twee soorten makelaars:

Neem contact op met uw staatsbestuur van makelaars om een kopersbureau te vinden en zij zullen u helpen iemand te vinden die een goed huis voor u kan vinden.

Klik hier om de informatie van uw staatsbestuur te vinden.

Er zijn een miljoen verschillende dingen waar je op moet letten als je een huis wilt kopen. Hier zijn slechts een paar zeer belangrijke om in gedachten te houden:

Programma's voor het kopen van een eerste huis zijn hulpprogramma's waarmee u een huis kunt kopen door middel van goede rentetarieven, belastingvoordelen en financiële subsidies.

Zoals verwacht, hebben ze allemaal bepalingen voor hen (je moet bijvoorbeeld militair in actieve dienst zijn). Hier zijn er echter een paar die we aanbevelen:

Dit is de lening van de Federal Housing Administration - en het is geweldig voor huizenkopers met lage kredietscores.

Als uw kredietscore 580 of hoger is, kunt u zelfs worden goedgekeurd voor een lening met een aanbetaling van 3,5%. Als uw kredietscore tussen 500 en 579 ligt, kunt u worden goedgekeurd voor een lening met een aanbetaling van 10%.

Er is een addertje onder het gras:FHA-leningen vereisen dat huizenkopers een hypotheekverzekering afsluiten. U moet twee premies betalen:een vooruitbetaling en een jaarlijkse premie. Dit zal de kosten van uw algehele koopervaring voor een huis verhogen.

Kijk voor meer informatie hier op de website van het Amerikaanse ministerie van Volkshuisvesting en Stedelijke Ontwikkeling.

Dit is een lening die beschikbaar is voor veteranen en militairen in actieve dienst. Als jij dat bent, kun je een behoorlijk lucratieve deal krijgen met een VA-lening in vergelijking met conventionele leningen.

Hoe lucratief? Met een VA-lening heeft u misschien geen aanbetaling nodig, krijgt u lage rentetarieven en bieden ze bescherming voor als u uw lening niet meer kunt betalen.

Er is ook geen premievereiste voor hypotheekverzekeringen en je hoeft geen nieuwe koper te zijn om mee te doen.

Kijk voor meer informatie op de VA-leningwebsite.

Dat is juist. Dezelfde mensen die ervoor zorgen dat uw steaks gecertificeerd zijn om te eten, bieden een geweldig leenprogramma.

Het Amerikaanse ministerie van landbouw biedt iets dat bekend staat als het "Single Family Housing Guaranteed Loan Program" voor mensen met een laag tot gemiddeld inkomen. Het doel:potentiële huizenkopers ertoe brengen om in landelijke gebieden van het land te gaan wonen.

Enkele voordelen zijn:

Natuurlijk kun je alleen in door USDA goedgekeurde gebieden wonen. Maar maak je geen zorgen, ze verwachten niet dat je op een ranch of boerderij gaat wonen.

Kijk voor meer informatie op de USDA-leningwebsite.

Deze lening wordt aangeboden door het Amerikaanse ministerie van Volkshuisvesting en Stedelijke Ontwikkeling (HUD). Het is bedoeld om "wetshandhavers, kleuters tot en met 12e klas leraren, brandweerlieden en medische noodhulptechnici" te helpen een huis te vinden.

Als je aan die vereiste voldoet, kan een Goede Buur-lening je helpen om 50% korting te krijgen op de catalogusprijs van een huis - wat geweldig is.

Natuurlijk zijn er enkele bepalingen. U moet zich verplichten om minimaal 36 maanden op het onroerend goed te wonen als uw enige verblijfplaats. En het huis moet vallen in een "revitalisatiegebied" zoals aangewezen door de HUD (vind in aanmerking komende woningen hier op hun website)

Kijk voor meer informatie op de HUD-website.

Enkele andere financieringsopties die u misschien wilt overwegen, zijn onder meer kijken naar een hulporganisatie voor het kopen van huizen zonder winstoogmerk. Plaatsen zoals Habitat for Humanity en de Neighborhood Assistance Corporation of America helpen mensen met een laag inkomen een huis te bieden.

Als u echter op zoek bent naar aanvullende financiering, is ons beste advies om meer geld te sparen voor de aanbetaling. Dat betekent dat u uw financiën moet automatiseren, zodat u passief en pijnvrij geld bespaart.

En het is eenvoudig:elke maand wanneer uw salaris binnenkomt, wordt het geld automatisch verzonden naar de plaats waar het naartoe moet (rekeningen, spaargeld, pensioen, enz.). Op die manier hoeft u niet de moeite te nemen om handmatig geld op een spaarrekening te storten omdat uw systeem dit voor u doet.

Bekijk deze video voor meer informatie over het instellen van dit systeem.

Afsluitingskosten zijn een reeks kosten en diensten bij het kopen van een huis. Het merendeel van de sluitingskosten komt ten laste van de koper, maar de verkoper is ook verantwoordelijk voor een deel.

In de meeste gevallen kunnen kopers verwachten dat ze tussen de 2% en 5% van de aankoopprijs betalen aan sluitingskosten. Dus als het huis $ 200.000 kost, verwacht dan tussen de $ 4.000 en $ 10.000 aan sluitingskosten te betalen.

Als u begrijpt hoe de sluitingskosten werken en wat ze dekken, kunt u dienovereenkomstig budgetteren om een soepele transactie in de laatste fase van het kopen van een huis te garanderen.

Enkele van de meest voorkomende sluitingskosten zijn:

Er zijn anderen buiten deze lijst. Zorg ervoor dat u een duidelijk beeld heeft van de sluitingskosten die nodig zijn voor de aankoop van uw huis, zodat u niet verrast wordt door extra kosten.

Als u het geld bij de hand heeft om uw sluitingskosten te betalen, wordt het transactieproces in de laatste fase van de verkoop gemakkelijker.

Een huis kopen is een GROTE financiële beslissing. Daarom is het zo belangrijk dat u uzelf leert over het proces en over alle manieren waarop u op de lange termijn geld kunt besparen. Bekijk zeker ook een paar van onze andere artikelen over het kopen van een huis voor meer systemen om je te helpen: