Ik heb onlangs besloten om een nieuwe serie te beginnen waarin ik mensen interview die buitengewone dingen met hun leven doen. Ten eerste heb ik JP Livingston, die op 28-jarige leeftijd met pensioen ging met een nettowaarde van $ 2,25 miljoen. En haar vermogen neemt nog steeds toe!

Van dat totaal kwam 60% van haar vermogen uit sparen, terwijl 40% voortkwam uit het laten groeien van haar geld door te investeren. Dit is de reden waarom het investeren van uw geld zo belangrijk is, en het is hoe u uw geld echt voor u laat groeien!

JP groeide op met het luisteren naar verhalen over financiële onzekerheid tijdens de opvoeding van haar ouders. De vrijheid die vervroegd pensioen met zich meebracht sprak haar erg aan, en wie wil er nu niet eerder met pensioen?

Ze is nu op 28-jarige leeftijd met pensioen en zegt dat ze nog steeds "een ongelooflijk luxe leven leidt". En ze slaagde erin om vroeg met pensioen te gaan terwijl ze op een van de duurste plekken ter wereld woonde:New York City.

Gerelateerde artikelen:

Ik vroeg u, mijn lezers, welke vragen ik aan JP zou moeten stellen. En zorg ervoor dat je me volgt op Facebook, zodat je de mogelijkheid hebt om je eigen vragen in te dienen voor het volgende interview.

Hieronder staan dus uw vragen en enkele van mij.

Dit is hoe JP Livingston op 28-jarige leeftijd met meer dan $ 2.000.000 met pensioen ging. Je kunt haar ook volgen op haar blog The Money Habit.

Ik wilde al met pensioen gaan sinds ik ongeveer 12 jaar oud was. Mijn ouders zijn arm opgegroeid. Ik heb het over acht mensen die in een arm eenkamerappartement wonen. De vader van mijn vader stierf toen hij 18 was, en zijn moeder, die eerder huisvrouw was geweest, kon alleen een baan vinden bij een koekjesfabriek. Haar droom voor mijn vader was dat hij hulpkelner zou worden en zich uiteindelijk zou opwerken tot kok in een restaurant.

De vader van mijn moeder stierf toen ze op de middelbare school zat; haar moeder vond werk als naaister bij een grote kledingfabriek om een gezin van zes kinderen te onderhouden.

Ik ben opgegroeid met verhalen over hun financiële onzekerheid.

Toen ik over de toekomst begon na te denken, zeiden mijn ouders tegen mij dat ik alles kon zijn wat ik wilde zijn, zolang ik maar een manier had om mezelf financieel te ondersteunen.

Op de middelbare school deden we een enquête over onze interesses en lazen we over verschillende banen. Ik hield van schrijven en wilde schrijver worden. Toen ik erachter kwam hoe onstabiel het inkomen voor een schrijver was, was ik echter gedemoraliseerd. Ik besloot dat als ik mezelf niet financieel kon onderhouden door schrijver te zijn, ik een manier zou vinden om in plaats daarvan met pensioen te gaan. Dan zou ik de vrijheid hebben om te werken aan wat ik maar wilde, inclusief al het schrijven dat ik aankon. Dus begon ik persoonlijke financiële boeken te lezen.

Ik heb geleerd dat je geen genie hoeft te zijn of speciale vaardigheden hoeft te hebben om vervroegd met pensioen te gaan. De gewoonte om kleine en regelmatige verbeteringen aan te brengen overtreft zelfs de meest begaafde mensen die zich slechts sporadisch inzetten.

De tactieken die ik heb toegepast, zijn onder meer het optimaliseren van loonsverhogingen en promoties, een zeer minimalistisch en zuinig leven leiden, focussen op investeringsvaardigheden en analytische vaardigheden ontwikkelen, zoals inzicht in het bouwen en gebruiken van spreadsheets ter ondersteuning mijn investeringsideeën. Ik ontdekte dat er een 80-20-regel was voor verschillende verbeteringen die ik in mijn geldleven kon aanbrengen:20% van de verbeteringen waren goed voor 80% van de resultaten. Ik heb geprobeerd om op mijn blog een overzicht te geven van die grote naaldverhuizers, zodat mensen hun tijd niet verspillen zoals ik deed aan dingen die er niet echt toe doen.

Al die incrementele verbeteringen gestapeld in een zoemende, gezonde machine. Toen ik op 28-jarige leeftijd met pensioen ging, had ik een nettowaarde van $ 2,25 miljoen en het stijgt nog steeds.

60% van mijn vermogen kwam van sparen en 40% kwam van het laten groeien van mijn geld door te beleggen.

Mijn spaargewoonten begonnen in de kindertijd, wat niet verwonderlijk is gezien de ervaringen van mijn ouders. Maar wat mijn spel echt verbeterde, was het vertakken van een paar goede gewoonten en bewustzijn naar het proberen onorthodoxe manieren te vinden om te sparen.

Een van de spaaracties die tegen de stroom inging, was het afstuderen in drie jaar tijd. Ik verdiende beurzen om gratis naar een openbare school te gaan, maar ik koos voor een privéschool waarvan ik dacht dat die meer mogelijkheden zou bieden. Die privéschool was echter ongelooflijk duur. Dus in compromis ben ik een jaar eerder afgestudeerd.

De besparingen van die verhuizing waren niet alleen de collegegeldkosten, maar ook een heel jaar aan gemiste verdienmogelijkheden. Mijn eerste baan was in de financiële wereld en betaalde $ 60.000, met de belofte dat als je het het hele jaar volhield, je een bonus kreeg die bijna gelijk was aan je basis. Dus die ene beslissing om vroeg af te studeren veroorzaakte een nettowaarde van bijna $ 150.000.

Dat soort besparingen, zo vroeg in het leven, 20 jaar groeien tegen marktconforme tarieven, zou $ 800.000 opleveren tegen de tijd dat iemand 42 is. Dat is genoeg voor sommige mensen om met één beslissing alleen al met pensioen te gaan!

Gerelateerd:hoe ik $ 40.000 aan studieleningen in 7 maanden heb afbetaald

De vrijheid is echt wat me aansprak.

Ik herinnerde me er sterk aan hoe belangrijk vrijheid was en hoe weinig tijd ik had om ervan te genieten het jaar voordat ik met pensioen ging. Er waren verschillende doden en grote gezondheidsproblemen onder mijn dierbaren. Dat deed me beseffen dat ik, gezien de geschiedenis van mijn familie, ongeveer 15 tot 20 heel goede jaren van gezondheid had waarop ik kon rekenen. Wilde ik nog een van die jaren gestrest zijn tijdens het werken?

Ik heb mijn financiële beslissingen zelden als een opoffering beschouwd. Het waren eerder beslissingen om het ene boven het andere te kopen. Als ik mijn bonus mee naar de winkel zou nemen en zou kiezen tussen een coole nieuwe telefoon of een camera, zou ik niet het gevoel hebben dat ik degene die ik niet had gekocht had "opgeofferd".

Ik wilde mijn tijd en mijn vrijheid liever terugkopen dan iets anders in de winkel. Kortom, ik heb dit als een kans gezien, niet als een opoffering. Dat doet wonderen voor je motivatie en mentale gezondheid.

Er is een uitstekend boek dat volgens mij een van de beste kaders biedt om op deze manier te denken. Het heet Your Money or Your Life, geschreven door Vicki Robin en Joe Dominguez. Het algemene concept is dit:neem de hoeveelheid geld die u in een jaar verdient. Trek al uw werkgerelateerde kosten af. Neem nu dat saldo en deel het door het aantal uren dat je werkt. Dat geeft je de hoeveelheid geld die je per uur van je leven inwisselt. Met die statistiek zou je kunnen inschatten hoeveel uur van je leven een aankoop zou kosten in plaats van dollars.

Als je eenmaal op deze manier naar je aankopen gaat kijken, wil je veel minder kopen. En beleggen zal u fantastisch gaan lijken! Het is een magische manier om meer van je leven terug te krijgen, want die dollars kunnen in jouw plaats aan het werk gaan, waardoor je geld kunt verdienen terwijl je slaapt.

Ik denk dat we een ongelooflijk luxe leven leiden. Er is nog steeds een hoop vet dat we zouden kunnen snijden.

Ik was een professionele belegger bij een financiële firma en het heeft me zeker geholpen om eerder met pensioen te gaan. Ik heb echt geluk gehad dat het uiteindelijk zo lucratief was; Ik had aanvankelijk gepland dat het maximaal twee jaar zou zijn. Maar het werk werd steeds interessanter en het loon werd beter. De kaders die we voor investeringen gebruikten, hielpen me ook na te denken over mijn eigen investeringsbeslissingen voor mijn persoonlijke portefeuille.

Ze kunnen absoluut vervroegd met pensioen!

Voor mij is dit het hele punt waarom de personal finance-blogosfeer bestaat. Niemand van ons heeft identieke omstandigheden en identieke uitkomsten. Jouw jeugd was misschien meer of minder bevoordeeld dan de mijne. Je geluksmomenten kunnen beter of slechter zijn dan degene die ik heb meegemaakt. Maar de absolute waarheid is dit:de jij die in de loop van de tijd consistente, kleine verbeteringen aanbrengt in je geldplan, zal gemakkelijk 5x de rijkdom vergaren van de jij die dat niet is.

Het is niet moeilijk om vroeg met pensioen te gaan in dit land, omdat de lat zo laag ligt. De gemiddelde pensioenleeftijd in de VS is 63 jaar. Na 41 jaar in het arbeidsproces heeft het gemiddelde 63-jarige echtpaar een totale nettowaarde van $ 174.000 om te laten zien. Dat komt neer op iets meer dan $ 4.000 aan besparingen per jaar; minder als u uitgaat van een investeringsgroei.

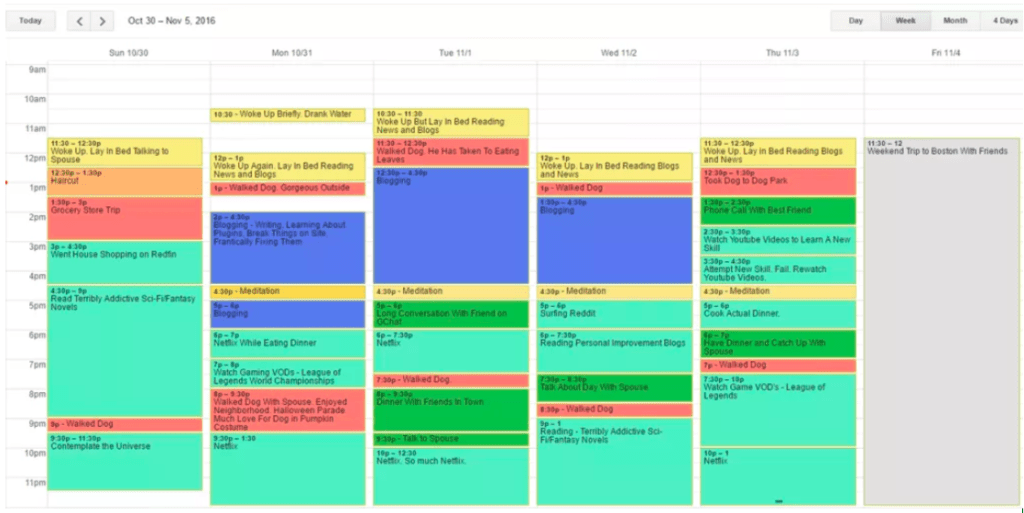

Het beste wat ik kan doen is het je laten zien. Dit was mijn actuele kalender van een recente week:

Over het algemeen heb ik één groot project - een site voor persoonlijke financiën die ik schrijf om anderen te helpen vervroegd met pensioen te gaan - waar ik ongeveer 10 uur per week aan werk, en de rest van de tijd is gevuld met hobby's , lezen en in de stad zijn.

Het is verbazingwekkend hoe leuk de alledaagse dingen zijn als je niet te gestrest bent om ze op te merken.

Dat is een goede vraag.

Mijn plan is gebaseerd op gegevens die zijn verzameld door de Trinity Study. Deze studie berekende dat indien ingezet in een portefeuille van aandelen en obligaties, een voor inflatie gecorrigeerd jaarlijks opnamepercentage van 4% uit spaargelden optimaal was om veilig met pensioen te gaan en niet te werken gedurende een bepaalde periode van 30 jaar in de geschiedenis van de Verenigde Staten.

Dus als uw jaarlijkse uitgaven gelijk zijn aan dat jaarlijkse opnamepercentage van 4%, is het idee dat het zeer onwaarschijnlijk is dat u binnen 30 jaar zonder geld komt te zitten.

Ik maak me echter zorgen over het risico van dat cijfer van 4%. Om te beginnen zal mijn pensioen naar verwachting veel langer zijn dan 30 jaar. Als u bovendien kijkt naar de prestaties van de aandelenmarkten in de afgelopen 20 jaar, was het samengestelde jaarlijkse groeipercentage 8,2%, bijna 2 punten lager dan de CAGR die werd getoond in de periode die de Trinity Study oorspronkelijk heeft gemeten. Om deze twee redenen ben ik van plan te leven van een aandelen- en obligatieportefeuille met een voor inflatie gecorrigeerde 3%.

3% van mijn $ 2.250.000 zou me $ 67.500 per jaar opleveren. Mijn man en ik besteden momenteel $ 65.000 per jaar aan het leven in een van de duurste steden ter wereld. Dat betekent dat we onze huidige levensstijl bijna voor onbepaalde tijd zouden kunnen ondersteunen.

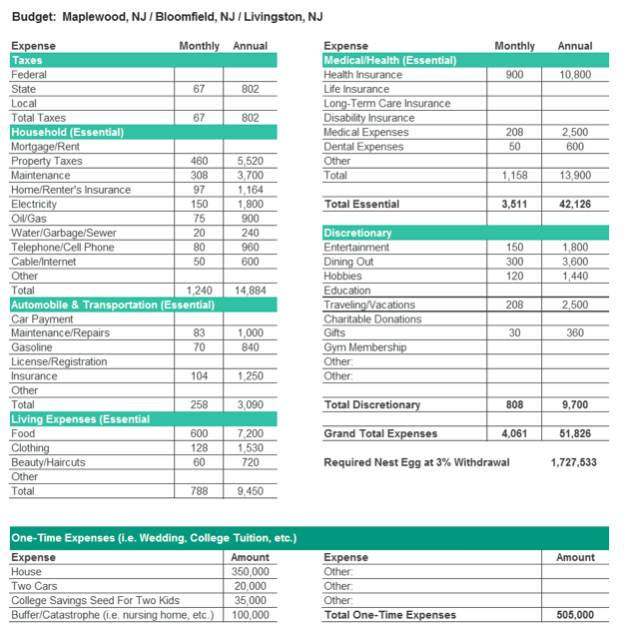

Maar een van de moeilijke aspecten van zo vroeg met pensioen gaan, is dat je moet plannen voor hoofdstukken van het leven die er drastisch anders uit kunnen zien dan vandaag. Kinderen krijgen, bijvoorbeeld. Dus voordat ik de trekker overhaalde, bouwde ik een geraamd budget voor een gezin van 4 om te berekenen hoeveel ik nodig zou hebben om een gezin te onderhouden. Ik deed dit met empirische gegevens en onderzocht wat echte gezinnen van vier personen betaalden voor de dienst in de stad die ik overwoog.

Het benodigde nest om dit budget te ondersteunen is $ 2,23 miljoen, wat binnen onze mogelijkheden ligt.

Met name met vervroegd pensioen denk ik dat het ook geruststellend is om door uw andere veiligheidsmarges te lopen die niet naar voren komen in het budgetteringsproces. Hier zijn er een paar in ons geval:

Momenteel niet.

Ik sluit een traditionele baan niet uit op een dag, maar het zou gaan om het vinden van interessant werk en minder om het geld. Mijn doel op dit moment is om een plek te creëren die andere mensen helpt slimmer met geld om te gaan en sneller met pensioen te gaan, dus misschien ga ik wat freelance schrijven buiten de blog om. Maar ik wil niet de ene baan hebben verlaten om in een andere te springen!

Wat betreft andere vormen van inkomen:ik heb wel een uitgestelde vergoeding van mijn oude werkgever. En hoewel mijn man ook met pensioen zou kunnen gaan, houdt hij van wat hij doet en blijft hij werken.

Ik was een professionele belegger en de manier waarop we onze investeringsbeslissingen namen, was door verschillende scenario's uit te werken, de resultaten te observeren en aan elk een waarschijnlijkheid te koppelen. Ik deed een soortgelijke oefening om te bepalen hoeveel ik met pensioen moest gaan. Ik heb drie scenario's gebruikt om te trianguleren op een doelnummer. Er is een overzicht van de drie scenario's die iedereen kan gebruiken om zijn eigen pensioendoelnummer te bepalen hier .

Twee dingen:

Het is honderd keer beter dan ik dacht dat het zou zijn. Ik geef toe dat er in het begin een leercurve was. Maar tegenwoordig vertel ik mijn familie vaak dat ik een versie van mijn droomleven leef. Als je me had gekend voordat ik met pensioen ging, zou je die verklaring verbazingwekkend hebben gevonden.

Als er iets is dat ik mis aan werk, dan is het wel regelmatige interactie met slimme en bedachtzame mensen. Sinds ik met de blog ben begonnen, heb ik daar echter behoorlijk wat van teruggekregen. Dus over het algemeen ben ik best tevreden!

Stel vragen. Wees de actieve commentator op een blog of de vocale op de cocktailparty. Wees moedig genoeg om de mensen waarvan je weet dat ze de antwoorden hebben die je nodig hebt, koud te e-mailen. Je kunt zo snel leren als je bereid bent om jezelf daarbuiten te stellen. Mensen zijn vrijgevig met hun ervaring als je laat zien dat je je huiswerk hebt gedaan en hen specifieke dingen vraagt die het voor hen gemakkelijk maken om je te helpen.

"Waarom?" is uw krachtigste hulpmiddel. Als iemand u vertelt dat investeren in X de beste keuze is, vraag dan waarom, en overlaad ze met alle mogelijke zorgen die u maar kunt bedenken. Ga dan op zoek naar een andere slimme persoon en vraag hen waarom X een goed of een slecht idee is. Ga terug naar de eerste en stel het tegenargument van de tweede persoon en vraag hen om te reageren. Stel een andere deskundige voor. Herhaal dit totdat je voelt dat je het probleem van voor naar achter begrijpt. Dit is zonder twijfel de beste manier die ik heb gevonden om een concept onder de knie te krijgen.

Focus op gewoonten en systemen, niet op resultaten. Je kunt jezelf een heel goed gevoel geven door een sprint van een week met discipline door te komen en te bewonderen wat je bereikt. Maar echt indrukwekkende resultaten vergen weken en jaren van gerichte inspanning. Ik heb veel geweldige mensen gezien op de universiteit en bij mijn oude werkgever, en wat het gemiddelde scheidt van de ongelooflijk succesvolle mensen, is gewoon wie heeft uitgevonden hoe ze consistente inspanningen kunnen leveren. Niemand heeft discipline om een marathon als deze vol te houden zonder de juiste systemen en gewoonten aan te leren. Kom elke dag opdagen en doe een klein ding om het ding dat je meet te verbeteren. Als u dit doet, behoort u tot de top 5% van de presteerders. In de loop van de tijd zul je een systeem bouwen dat specifieke geluksmomenten of meevallers overtreft, en het zal je financieel succes opleveren dat je verdient.

Wilt u eerder met pensioen gaan? Waarom wel of niet?

Een miljoen dollar verdienen met 500 dollar

Wat te doen met een oude levensverzekering

Hoe u uw zaak verliest bij de rechtbank voor geringe vorderingen

Geen zomervakantie dit jaar? Wat te doen met het geld dat u heeft bespaard

Slimme doelen stellen (en dit jaar GROOT winnen)

Hoe ik wel en niet zuinig was deze week

9 manieren om dit jaar met geld te verliezen