Vandaag heb ik een artikel van Penny. Haar gezin van zes geeft slechts $ 53.000 per jaar uit, waarvan $ 22.000 naar hun studieschuld gaat. Hier is haar verhaal.

Vandaag heb ik een artikel van Penny. Haar gezin van zes geeft slechts $ 53.000 per jaar uit, waarvan $ 22.000 naar hun studieschuld gaat. Hier is haar verhaal.

Beste lezers van Making Sense of Cents,

Ik ben Penny. Ik schrijf een blog met mijn neef, Rich. Het heet Penny en Rich. Hij is rijk. Ik ben arm. Snap je? Ik ben een thuisblijfmoeder met vier kinderen. We hebben een gezinsinkomen van $ 43.000 per jaar en mijn man en ik hebben meer dan $ 153.000 aan studieleningen. Rich is een drukke professional met een gezinsinkomen van $ 250.000 en hij is goed op weg om miljonair te worden. Deze blog is onze manier om naar elkaar te schrijven en elkaar te proberen te begrijpen, financieel en anderszins.

We hebben deze enorme studieschuld opgebouwd toen mijn man terug naar school ging om chiropractor te worden. Hij is nu bijna zes jaar in de praktijk.

Het gaat elk jaar beter, maar het heeft veel langer geduurd om een bedrijf te laten groeien dan we hadden gedacht.

We hebben er geen spijt van dat we de leningen hebben afgesloten, omdat we het op prijs stellen dat ik thuis blijf met de kinderen en familietijd in plaats van geld en schulden en zo. En eerlijk gezegd is het hebben van schulden niet zo'n groot probleem.

Rich begrijpt niet hoe mijn gezin van zes rond kan komen van zo'n klein inkomen, laat staan onze enorme studieschuld aan te pakken. Maar laat me je vertellen, beste lezers, hoe we het gaan doen. Misschien kun je onze waanzin begrijpen (dat is een shout-out naar jou, Michelle!)

Gerelateerd:

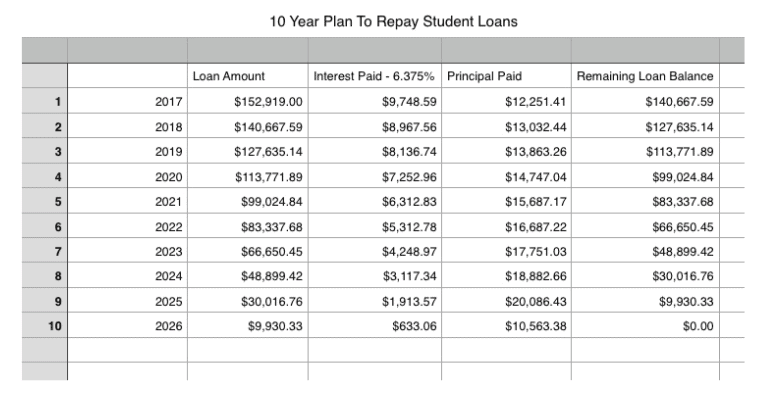

Heel eenvoudig, we gaan elk jaar $ 22.000 in de schuld steken. Hier is een spreadsheet van hoe dat eruit gaat zien:

(Houd er rekening mee dat deze spreadsheet een schatting is, omdat de rente op studieleningen doorgaans dagelijks wordt verhoogd, en ik wilde niet door dat soort berekeningen werken bij het maken van de spreadsheet.)

Er wordt elke maand automatisch $ 1.000 van onze bankrekening afgeschreven (voor een totaal van $ 12.000 per jaar), plus $ 10.000 extra als we onze belastingteruggave krijgen. Dit zal uiteindelijk een deuk maken in die enorme kolos van een lening, en we zullen het in 10 jaar volledig hebben afbetaald.

Op dit moment voelt het alsof we niets anders doen dan geld tegen een muur gooien. Er gaat zoveel in de richting van de rente. We moeten $ 812 per maand betalen om te voorkomen dat de lening groter wordt. Wat stom is. Aan het einde van de 10 jaar hebben we alleen al over de rente meer dan $ 55.000 betaald.

We hebben geprobeerd de leningen te herfinancieren, waar alle echt coole, fiscaal verantwoordelijke mensen naartoe gaan, maar ze willen niet dat we onze schuld aan het inkomensrantsoen geven (wat natuurlijk logisch is aan hun kant)...

Maar hier is nog iets:

We hebben een inkomensgestuurd aflossingsplan met onze kredietverstrekkers. Dat betekent dat wij betalen naar gelang ons inkomen. Op dit moment eisen ze dat we betalen:

$0

En ze zullen het resterende leningsaldo na 25 jaar vergeven.

Klinkt als een mooie deal, toch?

Dus waarom zetten we $ 22.000 per jaar in voor studieleningen als we technisch gezien niets hoeven te betalen en het resterende saldo toch wordt kwijtgescholden?

Nou, laat me je vertellen, want hier is het addertje onder het gras:we zouden belasting moeten betalen over het kwijtgescholden bedrag!

Dus laten we zeggen dat we de komende 25 jaar op dit inkomensniveau ($ 43.000) blijven, en laten we zeggen dat we de hele tijd $ 0 betalen. Aan het einde van 25 jaar, als gevolg van de constante groei van die friggin' rente, zal de lening zichzelf hebben vergaard tot een verbazingwekkende:

$716.865

Dankzij deze kleine handige belastingcalculator kan ik berekenen dat we $ 229.545 aan belasting moeten betalen over dat bedrag, wat in feite $9.545 meer is dan wat we zouden betalen om mijn kleine 10 jaar terugbetalingsplan ding te doen.

(Bovendien zijn wij degenen die de leningen hebben afgesloten, wij zijn verantwoordelijk voor het betalen ervan en we willen ze echt kunnen terugbetalen. Bla, bla, bla.)

Dus nu is een vraag die je jezelf waarschijnlijk stelt:

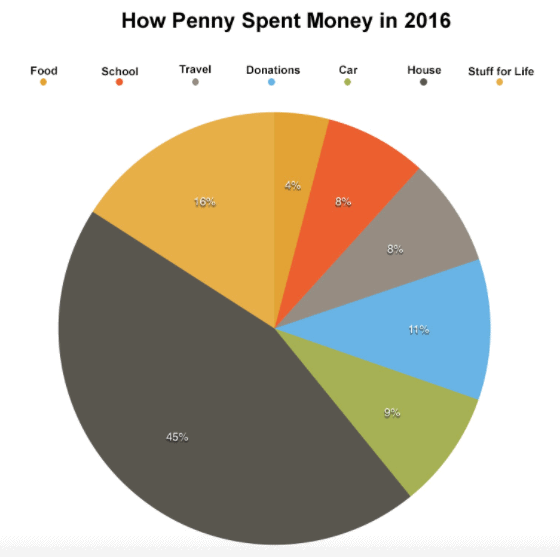

Laten we eerst eens kijken hoe we ons geld in 2016 hebben uitgegeven, en we gaan er op in:

Oké, dus nu heb je hier nog wat vragen. En je eerste vraag zal zijn:

Nou, beste lezers, hier is ons diepe, duistere geheim ... aangezien we een laag inkomen hebben, krijgen we het grootste deel van ons voedsel gedekt door Food Support. Ik zal daar meer over schrijven aan het einde van dit bericht, maar voor nu heb je het. We krijgen voedselsteun, en dit stelt ons in staat meer van ons geld te besteden aan leningen voor studieleningen.

Dat brengt je bij je volgende vraag:

Om de een of andere reden hou ik ze graag gescheiden in mijn hoofd (en dus in deze post). Omdat we *technisch* niet verplicht zijn om ze te betalen, beschouw ik het als een *enigszins* niet-essentiële uitgave (hoewel dat echt niet zo is, ik weet dit).

Dus, met de afbetalingen van de leningen, was ons totaal aan uitgaven in 2016 eigenlijk:

$31,942,03 aan reguliere uitgaven

+$22.000,- aan betalingen voor studieleningen

$ 53.942,03 totaal

Dat brengt ons bij uw volgende vraag:

Maar Penny, je verdient maar $ 43.000 per jaar? Hoe kun je dat allemaal betalen?

Mijn tweede diepe duistere geheim, beste lezers, is... we krijgen elk jaar een enorme belastingteruggave.

Laten we eens kijken naar deze cijfers:

$ 7.321 – Federale belastingteruggave 2015

$ 2.655 – teruggave staatsbelasting 2015

$ 2.006 – Teruggave onroerendgoedbelasting 2015

$11.982 – Totaal

Voeg dat getal dus toe aan de $ 43.000 aan inkomsten die we hebben verdiend, en we krijgen:

$ 54.982,00

Kijk, nu lopen we voorop.

Laten we hierover wat leuke grafieken maken. Hier is een overzicht van waar we ons geld aan hebben uitgegeven in 2016:

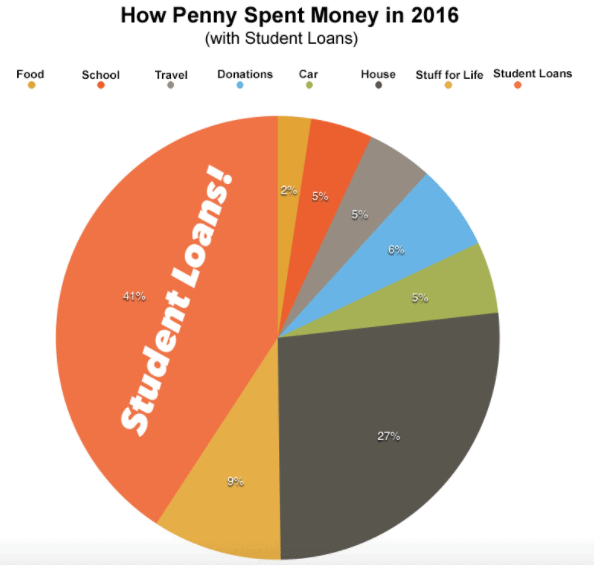

Oké, en laten we nu eens kijken hoe het eruit ziet met het bedrag van de studielening erin gegooid:

Best gek, hè? Maar goed dat ik dat 10-jarenplan heb!

Zoals ik al eerder zei, krijgt ons gezin voedselhulp. We krijgen het nu ongeveer acht jaar, sinds mijn man naar de chiropractische school ging. We hadden het eerder kunnen krijgen, toen hij een katholieke basisschoolleraar was die slechts $ 18.750 per jaar verdiende, maar ik wist niet dat het voor ons beschikbaar was. Ik wist niet dat we arm waren.

Toen we voor het eerst voedselhulp kregen, wist ik niet zeker wat ik ervan moest voelen. Ik schaamde me een beetje. Ik had het gevoel dat we er te goed voor waren, alsof we erboven stonden.

Nu ontvang ik het met dankbaarheid. Ik weet dat we niet beter of slechter zijn dan iemand anders die het begrijpt. Ik ben niet meer te trots.

Zouden we zonder kunnen? Ja.

Gebruiken we wat we aan voedsel besparen om onze studieschuld af te betalen? Absoluut.

Is dat eerlijk? Ik denk het wel.

Ik las onlangs dit geweldige boek genaamd The Art of Asking door Amanda Palmer. In het boek schrijft ze dit kleine stukje over hoe de moeder van Henry David Thoreau hem donuts zou brengen terwijl hij werd weggejaagd terwijl hij aan het werk was aan Walden :

Het idee van Thoreau peinzend over de uitgestrektheid van de transcendentale Walden Pond te staren, een sialia die op zijn versleten schoen neerstrijkt, terwijl hij de hele tijd donuts eet die zijn moeder hem bracht, past gewoon niet bij het beeld dat de meeste mensen van hem hebben als een zelf- afhankelijke, nobele, mergzuigende volksheld uit het bos.

Ik denk dat mensen vaak verwachten dat mensen die overheidssteun krijgen er op een bepaalde manier (arm) uitzien en zich gedragen, en dat ze niet mogen genieten van enige vorm van traktatie of luxe (zoals naar Harry Potter World gaan) daarom. Een beetje zoals we verwachtten dat Thoreau eruit zou zien toen hij in Walden Pond woonde.

Het is niet de handeling van het nemen die zo moeilijk is, het is meer de angst voor wat andere mensen zullen denken als ze ons zien zwoegen aan ons manuscript over de pure transcendentie van de natuur en het belang van zelfredzaamheid en eenvoud. Terwijl je kauwt op de donut van iemand anders.

Ik ben hier natuurlijk niet bezig met het schrijven van een literair meesterwerk. Ik probeer gewoon mijn kinderen op te voeden terwijl mijn man zijn bedrijf probeert te laten groeien ... en ja, allemaal terwijl we op de donut van iemand anders kauwen.

En daar ben ik het mee eens. Ik leer hoe ik de donuts moet nemen.

Het is een geschenk om steun van een ander (of de overheid) te kunnen aanvaarden. Het maakt je nederig. Het maakt je dankbaar. Het maakt je mens. Het is een geschenk om te kunnen geven, en het is een geschenk om te kunnen ontvangen.

Anders dan voorheen begin ik langzaam te beseffen dat ik (een beetje) een arm mens ben. Ik voel me echter nog steeds niet zo (ik denk dat 'arm' zijn minder met geld te maken heeft dan je zou verwachten). In veel opzichten leid ik een leven dat lijkt op dat van rijke mensen, maar dan met veel meer steun:we sturen onze kinderen naar een privéschool (dankzij een studiebeurs), we eten gezond, biologisch voedsel (dankzij voedselhulp) en we hebben ons eigen huis (dankzij onze moeders die meetekenen op de hypotheek).

Moet mijn leven er anders uitzien? Moet ik eruit zien alsof ik arm ben en lijd? Of moet ik de donuts dankbaar aannemen en ermee doen wat ik kan?

Dat is de weg die ik neem.

En is dat eerlijk? Veel mensen, zoals mijn neef Rich, hebben hard gewerkt om te komen waar ze zijn en voor wat ze hebben verworven. Maar hebben ze harder gewerkt dan mijn man op de chiropractische school en bij het starten van zijn eigen praktijk? Waarschijnlijk niet. Werken drukke professionals harder dan bouwvakkers of leraren?

Het is allemaal relatief. Verschillende mensen hebben verschillende interesses en waarden, banen en inkomensniveaus. En sommige mensen hebben gewoon geluk. (Zelfs Rich erkent dat we allemaal een rol te spelen hebben, en hij schreef een gelijkenis over hoe we verschillende soorten eekhoorns zijn en onze gesprekken maken het 'bos' een betere plek.)

We moeten allemaal voor elkaar zorgen, op welke manier dan ook. We horen bij elkaar.

En dat is maar goed ook.

Hier is nog een fragment uit The Art of Asking (Ik kan dit boek niet genoeg aanbevelen) dat dit samenvat:

Onze eerste taak in het leven is om de geschenken die we al hebben te herkennen, de donuts te nemen die opduiken terwijl we die geschenken cultiveren en gebruiken, en dan omdraaien en die geschenken delen - soms in de vorm van geld, soms tijd, soms liefde - terug in de puzzel van de wereld.

Onze tweede taak is om te accepteren waar we ons op elk moment in de puzzel bevinden. Dat kan moeilijker zijn.

Ik erken dat onze omstandigheden uniek zijn. Er zijn waarschijnlijk niet veel mensen die $ 43.000 verdienen en elk jaar $ 22.000 aan studieleningen besteden. Ik hoop in de toekomst op een andere plek in de puzzel te zijn, een plek waar ik meer van mijn gaven kan delen en minder kan nemen. Tot die tijd denk ik dat het goed is om dit soort gesprekken te voeren... gesprekken over geld, over het leven en over onze plaats daarin.

Mensen met een laag inkomen zijn meestal niet vertegenwoordigd op persoonlijke financiële blogs. Ik wil dat mijn neef, Rich, begrijpt hoe het is, en ik wil dat jullie, beste lezers, dat ook begrijpen.

En onderweg kunnen we allemaal iets van elkaar leren.

Bedankt voor het lezen,

Penny

Heeft u vragen voor Penny? Wat doet u om uw schuld af te betalen?

Hoe je schulden consolideert met ABSA

Vergeven studieschuld wordt belastingvrij

Hoe deze familie in 26 maanden $ 110.000 aan schulden heeft afbetaald

Hoe u $ 100.000 per jaar kunt verdienen

5 carrières die u zullen helpen uw studieschuld af te betalen

We hebben $ 200.000 aan studieleningen

Hoe schulden te minimaliseren tijdens de feestdagen?