Creditcards zijn alomtegenwoordig in de Verenigde Staten en klanten met financieel advies hebben er waarschijnlijk minstens één in hun portemonnee. En hoewel veel consumenten misschien weten wat de beloningen zijn die ze verdienen met de creditcards die ze in hun bezit hebben, is het misschien niet zich bewust zijn van de kansen die het maximaliseren van hun beloningen zou kunnen bieden. Door een combinatie van creditcardaanmeldingen en regelmatige uitgaven kunnen individuen elk jaar duizenden dollars aan cashback-beloningen of reisvoordelen verdienen. Dienovereenkomstig hebben financiële adviseurs de mogelijkheid om klanten aanzienlijke blijvende waarde te bieden door hun inspanningen te investeren om klanten te helpen de beste kaart(en) te vinden om de beloningen te maximaliseren op basis van hun persoonlijke bestedingspatroon.

Creditcardbeloningen zijn er in drie soorten:geld terug, reispunten/mijlen en overdraagbare punten die doorgaans kunnen worden gebruikt voor contant geld of voor reizen. Elk van deze kan geschikt zijn voor verschillende soorten klanten. Klanten die bijvoorbeeld hunkeren naar eenvoud of weinig interesse hebben in reizen, kunnen cashback-beloningen het nuttigst vinden. Andere klanten die gewend zijn aan economy class vliegtickets en alleen dromen van vliegen in business of first class, willen in plaats daarvan misschien het maximale uit de creditcardbeloningen halen, om een ervaring te krijgen die ze anders niet zouden kunnen hebben!

Beloningen kunnen worden verdiend door aanmeldingsbonussen en regelmatige uitgaven met de kaart. Aanmeldingsbonussen voor creditcards (die meer waard kunnen zijn dan $ 1.000 in contanten of reiskosten per kaart) zijn de snelste manier om beloningen te verdienen, meestal met een bonus voor het uitgeven van een bepaald bedrag in een bepaalde periode. Voor reguliere uitgaven bieden creditcards ofwel een vast tarief voor uitgaven op de kaart (bijvoorbeeld 2% cashback voor alle uitgavencategorieën) of een variabel tarief op basis van de specifieke uitgavencategorie (bijvoorbeeld 4% cashback voor elke dollar uitgegeven aan reizen, of 3% geld terug voor elke dollar die in restaurants wordt uitgegeven).

Voor adviseurs kunnen cashflowgesprekken met klanten een goede gelegenheid zijn om geschikte creditcardbeloningsprogramma's aan te snijden. Adviseurs kunnen niet alleen wat . bespreken klanten kopen, maar ook hoe zij betalen voor die aankopen. Dit kan belangrijke informatie onthullen om adviseurs te helpen bij het opstellen van een verstandige beloningsstrategie voor klanten, inclusief de reguliere creditcarduitgaven van de klant (om te meten of ze in staat zijn om te voldoen aan de bestedingsvereisten voor aanmeldingsbonussen), welke categorieën aankopen (bijv. boodschappen, benzine) ze het vaakst maken (om kaarten te vinden die bonusbeloningen in deze categorieën bieden), en of ze grote eenmalige uitgaven plannen (die zouden kunnen worden gebruikt om zelf aan de vereisten voor de bestedingsvereisten voor aanmeldingsbonussen te voldoen).

Naast het begrijpen van de bestedingspatronen van een klant, is het ook belangrijk om hun interesse in het beheren van creditcardbeloningen doorlopend te peilen. Terwijl sommige klanten misschien geïnteresseerd zijn in het aanvragen van meerdere nieuwe kaarten per jaar om punten en mijlen op te bouwen door middel van aanmeldingsbonussen, zijn anderen misschien minder geïnteresseerd in het aanvragen van kaarten en zouden ze in plaats daarvan liever beloningen verdienen op een enkele kaart. Elke optie kan winstgevend zijn voor de klant, dus het is belangrijk dat ze vertrouwd zijn met het proces (zodat het gemakkelijker voor hen zal zijn om vast te houden de strategie in de eerste plaats!).

Uiteindelijk is het belangrijkste punt dat het werken met klanten om een strategie voor creditcarduitgaven te ontwikkelen die de beschikbare beloningen maximaliseert, adviseurs kan helpen om blijvende waarde aan te tonen om klanten aan te trekken en te behouden. Want aan het eind van de dag, welke klant niet? wil je samenwerken met een adviseur die hen kan helpen elk jaar op een 'gratis' vakantie te sturen?

Adam is een Associate Financial Planning Nerd bij Kitces.com. Hij werkte eerder bij een financieel planningsbureau in Bethesda, Maryland, en als journalist voor de bank- en verzekeringssector. Buiten zijn werk is hij vrijwillig financieel planner en lesgever voor non-profitorganisaties in de regio Noord-Virginia. Hij heeft een MA van de Johns Hopkins University en een BA van de Universiteit van Virginia.

Kasstroomanalyse is een fundamenteel onderdeel van het financiële planningsproces voor adviseurs en hun klanten, dus het begrijpen van alle inkomstenbronnen en uitgaven van een klant - en het kunnen projecteren van realistische veranderingen in deze factoren in de toekomst - zijn belangrijke variabelen bij het creëren van een zinvolle plannen en aanbevelingen doen. Maar terwijl een deel van het financiële planningsproces zich richt op hoeveel de klant geeft uit en wat ze kopen, houdt het niet noodzakelijkerwijs rekening met hoe ze die aankopen doen en of het bestedingspatroon efficiënter kan worden.

Hoewel sommige klanten methoden kunnen gebruiken die weinig beloningen voor hun uitgaven bieden, zoals contant geld, een betaalpas zonder beloning of zelfs papieren cheques (!), kunnen klanten door de waarde van creditcardbeloningen te maximaliseren, zelfs duizenden verdienen van dollars aan contant geld of reizen elk jaar voor hun reguliere uitgaven!

Hoewel het maximaliseren van creditcardbeloningen enige inspanning vereist om de beste kaart(en) voor een bepaald individu te bepalen, kunnen financiële adviseurs die klanten hierbij helpen niettemin aanzienlijke blijvende waarde bieden aan klanten en loyaliteit stimuleren door hen te helpen hun uitgaven met een creditcard te optimaliseren bestedings- en beloningsstrategie. Want welke klant wil er nu niet werken met een adviseur die hem helpt om elk jaar duizenden dollars te verdienen - of zelfs een gratis reis naar Europa of Hawaï!?

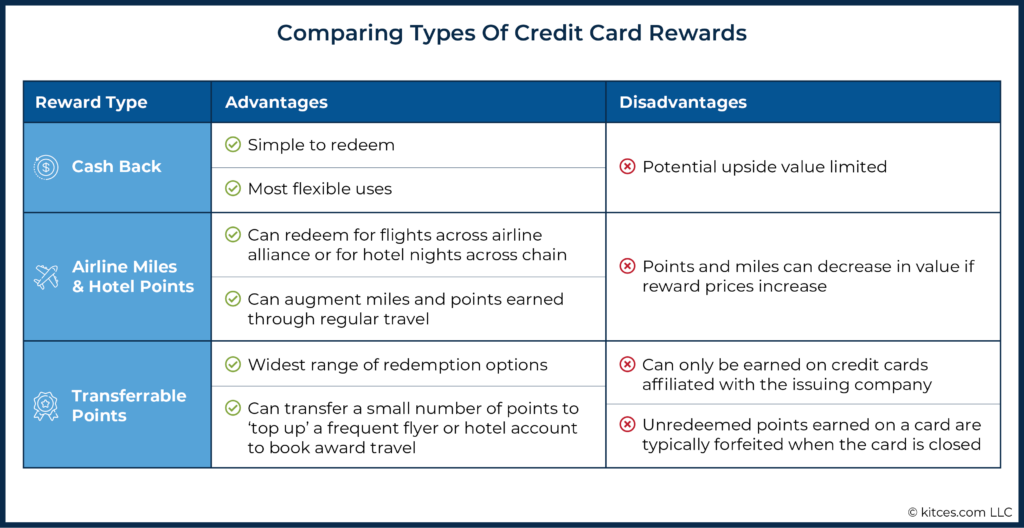

De eerste stap om klanten te ondersteunen bij het optimaliseren van hun creditcardbeloningen, is inzicht te krijgen in de verschillende soorten beloningen en hoe ze kunnen worden gegenereerd. Creditcardbeloningen kunnen worden onderverdeeld in drie hoofdgroepen:1) geld terug; 2) speciale reispunten die kunnen worden gebruikt voor vliegtickets of hotelaccommodaties; en 3) overdraagbare punten die kunnen worden omgezet in contante credits, airline miles, hotelpunten of gebruikt voor andere beloningen.

Elk van de drie soorten creditcardbeloningen heeft zijn voor- en nadelen ten opzichte van de andere, en de beste soort beloning voor een bepaald individu hangt voornamelijk af van hun voorkeuren voor het verdienen van geld terug of reizen.

Het eenvoudigste type creditcardbeloning is geld terug voor aankopen die met de kaart zijn gedaan. Een kaart kan bijvoorbeeld 2% cashback bieden op aankopen die kunnen worden ingewisseld als tegoed op het maandelijkse afschrift van de gebruiker of op hun bankrekening worden gestort.

Het belangrijkste voordeel van geld-terug-beloningen is hun eenvoud en fungibiliteit, omdat de gebruiker precies weet hoeveel de beloningen waard zullen zijn en voor elke bestedingsbehoefte kan worden gebruikt. Voor klanten die het simpel willen houden, kan geld terug verdienen een goede keuze zijn. Aan de andere kant is de opwaartse waarde van de beloning beperkt tot het ontvangen geld terug, terwijl andere soorten beloningen aanzienlijk meer waarde kunnen hebben, afhankelijk van hoe ze worden ingewisseld.

Een ander type creditcardbeloning zijn punten en mijlen die zijn verdiend voor een specifiek loyaliteitsprogramma van een luchtvaartmaatschappij of hotelbedrijf. De meeste reisaanbieders bieden loyaliteitsprogramma's aan, die gebruikers van de service belonen met frequent-flyer-miles of -punten die kunnen worden ingewisseld voor reizen, evenals upgrades en andere servicevoordelen wanneer ze met de luchtvaartmaatschappij vliegen of in het hotel verblijven.

Deze loyaliteitsprogramma's zijn uiterst lucratief voor de reisaanbieders, maar bieden ook belangrijke voordelen voor reizigers. Naast het verdienen van mijlen en punten door te reizen, bieden veel luchtvaartmaatschappijen en hotels ook co-branded creditcards aan waarmee consumenten extra mijlen kunnen verdienen. Een creditcard van een luchtvaartmaatschappij kan bijvoorbeeld één frequent-flyer-mijl bieden voor elke dollar die op de kaart wordt uitgegeven. Het verdienen van frequent-flyer-miles en hotelpunten via creditcarduitgaven kan een goede manier zijn om de mijlen of punten te vergroten bij een luchtvaartmaatschappij of hotel dat de consument al gebruikt, en inwisselingen voor vluchten of hotelovernachtingen kunnen vaak veel meer waard zijn dan het equivalent geld terug dat op een andere kaart kan worden gegenereerd. Aan de andere kant verhogen luchtvaartmaatschappijen en hotels soms de prijs in mijlen of punten voor een bepaalde vlucht of hotel, waardoor de beloningen minder waardevol worden.

Het derde type creditcardbeloning bestaat uit punten die rechtstreeks door een creditcardmaatschappij worden uitgegeven en die voor verschillende doeleinden kunnen worden ingewisseld. Creditcardgebruikers kunnen bijvoorbeeld Chase Ultimate Rewards, American Express Membership Rewards of Citi ThankYou Rewards verdienen door onkosten te betalen met creditcards die door elk van deze bedrijven zijn uitgegeven.

Wat deze punten uniek maakt, is dat ze doorgaans voor verschillende doeleinden kunnen worden ingewisseld. De creditcardgebruiker kan er bijvoorbeeld voor kiezen om geld terug te ontvangen als tegoed op zijn afschrift, reizen te boeken met de punten (in plaats van te betalen met dollars) rechtstreeks via de kaartaanbieder, of punten over te dragen om te gebruiken als reispunten/mijlen met een reeks luchtvaart- en hotelpartners.

Deze flexibiliteit en het scala aan partners maken deze punten bijzonder waardevol. Terwijl mijlen die zijn verdiend met een co-branded creditcard van United Airlines kunnen worden gebruikt om vluchten via United te boeken, kunnen Chase Ultimate Rewards-punten niet alleen worden omgezet in United mijlen, maar ook in mijlen op Southwest, JetBlue, British Airways en andere luchtvaartmaatschappijen, evenals in hotelpunten bij Hyatt, Marriott en IHG. Omdat de punten in stappen kunnen worden overgedragen (meestal 1.000 punten per keer), kunnen ze ook worden gebruikt om saldo's op te waarderen met de reisprogramma's zelf.

Hoewel overdraagbare punten erg handig kunnen zijn, kunnen ze alleen worden verdiend met creditcards die zijn aangesloten bij het uitgevende bedrijf. Individuen moeten er ook voor zorgen dat ze hun punten gebruiken voordat ze hun kaart annuleren, omdat, in tegenstelling tot mijlen van luchtvaartmaatschappijen of hotelpunten die zijn verdiend met creditcarduitgaven, deze punten meestal worden verbeurd als de kaart wordt gesloten (tenzij de persoon een andere kaart heeft waarmee deze punten worden verdiend).

Net zoals er veel verschillende soorten creditcardbeloningen zijn die kunnen worden verdiend, zijn er ook veel manieren om die beloningen te verdienen door middel van reguliere creditcarduitgaven. De eenvoudigste beloningsstructuur biedt een vast rendement voor elke uitgegeven dollar, ongeacht de uitgavencategorie. De Citi Double Cash-kaart biedt bijvoorbeeld 2% cashback op alle aankopen. Voor een klant die waarde hecht aan eenvoud, geld terug prioriteit geeft en niet wil nadenken over welke kaart hij voor een bepaalde transactie moet gebruiken, kan deze stijl aantrekkelijk zijn.

Een meer gebruikelijke structuur biedt een basisbedrag aan beloningen voor elke uitgegeven dollar, met extra verdiende punten in bepaalde categorieën die het hele jaar door vast blijven staan. De Chase Sapphire Preferred-kaart biedt bijvoorbeeld drie Ultimate Rewards-punten per uitgegeven dollar in restaurants, twee punten voor uitgaven aan reizen en één punt voor alle andere aankopen. De categorieën variëren voor de verschillende kaarten, maar enkele van de meer populaire opties zijn gas, boodschappen, reizen en restaurants. Voor een klant die veel geld uitgeeft in een of meer van deze categorieën, kan een kaart met deze structuur waardevol zijn.

Een derde verdienstructuur biedt een basisbedrag aan beloningen voor elke bestede dollar, met extra geld terug of bonuspunten voor aankopen in bepaalde categorieën die het hele jaar door rouleren. De Discover It-kaart biedt bijvoorbeeld 5% cashback op maximaal $ 1.500 aan aankopen in bepaalde categorieën elk kwartaal en 1% terug op alle andere aankopen. De categorie voor het ene kwartaal zou supermarkten kunnen zijn, terwijl het volgende kwartaal 5% terug zou kunnen bieden op aankopen bij benzinestations. Door te profiteren van deze bonuscategorieën in elk kwartaal, kan dit leiden tot betere beloningen in vergelijking met uitgaven op een kaart met een vast rendement, maar het vereist wel dat de gebruiker onthoudt welke categorieën bonusbeloningen verdienen in een bepaald kwartaal.

Hoewel consumenten aanzienlijke beloningen kunnen verdienen door het hele jaar door geld uit te geven aan kaarten, is de snelste manier om beloningen te verdienen door middel van bonussen bij het aanmelden voor nieuwe kaarten. Sommige kaarten bieden een bonus voor het aanmelden, terwijl de beste bonussen doorgaans een minimumbedrag aan uitgaven op de kaart in een bepaalde periode vereisen.

Een co-branded creditcard van een luchtvaartmaatschappij kan bijvoorbeeld 50.000 frequent-flyer-miles bieden voor het uitgeven van $ 3.000 op de kaart in de eerste drie maanden nadat de rekening is geopend, en één mijl voor alle aankopen die met de kaart zijn gedaan. Een persoon die in drie maanden met succes $ 3.000 besteedt aan het gebruik van de kaart, krijgt 3.000 mijlen (verdiend voor het uitgeven van $ 3.000) + 50.000 mijlen (als introductiebonus) =in totaal 53.000 mijlen. Zonder de bonus zou een kaarthouder $ 53.000 aan de kaart moeten uitgeven om hetzelfde aantal punten te verdienen!

Vanwege het lucratieve karakter van aanmeldbonussen voor creditcards, kunnen individuen in de verleiding komen om zich in de loop van een jaar voor veel kaarten aan te melden. Hoewel dit mogelijk is, leggen creditcardmaatschappijen beperkingen op aan hoeveel kaarten een persoon bij het bedrijf kan hebben en hoe vaak ze aanmeldingsbonussen kunnen ontvangen. Deze beperkingen verschillen per kaartuitgever en veranderen in de loop van de tijd. Chase keurt bijvoorbeeld doorgaans geen aanvragen voor kaarten goed wanneer aanvragers in de afgelopen 24 maanden vijf of meer creditcards van een uitgever hebben geopend (de "5/24-regel"), terwijl Citi gebruikers verbiedt om een handtekening te verdienen. bonus binnen 24 maanden na het openen of sluiten van dezelfde kaart.

Een andere overweging, vooral relevant voor klanten die zich voorbereiden op het aanvragen van een grote lening (bijvoorbeeld een hypotheek of autolening), is de impact van het openen van nieuwe kredietrekeningen op de berekening van de kredietscore van een persoon. Hoewel het openen van een nieuwe creditcardrekening een positieve bijdrage kan leveren aan iemands kredietscore (bijvoorbeeld door het totale beschikbare krediet te verhogen en de kredietgebruiksratio te verminderen), resulteren kredietaanvragen doorgaans in een 'hard' onderzoek naar het kredietrapport van de persoon, wat negatief kan zijn impactscores.

Nieuwe accounts kunnen ook de gemiddelde leeftijd van de kredietrekeningen van een persoon en de leeftijd van de meest recent geopende rekening verlagen, wat andere factoren zijn die van invloed zijn op iemands kredietscore. Uiteindelijk zal het netto-effect van het aanvragen van een creditcard waarschijnlijk per persoon verschillen, wat betekent dat het verstandig kan zijn voor klanten die geïnteresseerd zijn in aanmeldingsbonussen om te beginnen met het openen van slechts één nieuwe account tegelijk om te zien hoe elk account van invloed is op hun kredietscore voordat u extra kaarten aanvraagt.

Belangrijk is dat, hoewel creditcardbeloningen lucratief kunnen zijn, adviseurs individuen kunnen helpen hun uitgaven te beheren door hen te adviseren hun saldo aan het einde van elke maand volledig af te betalen, aangezien de verschuldigde rente op de resterende saldi waarschijnlijk veel (zo niet alle) teniet zal doen. van het voordeel van aanmeldingsbonussen.

Personen die zich aanmelden voor meerdere kaarten, moeten ook rekening houden met de verschillende betalingstermijnen, aangezien te late betalingen niet alleen rentekosten en boetes met zich meebrengen, maar ook een negatief teken zullen vormen op het kredietrapport van de persoon!

Hoewel aanzienlijke beloningen kunnen worden verdiend door simpelweg doorlopende uitgaven te doen, is een van de snelste manieren om substantiële voordelen te verzamelen, door middel van creditcardaanmeldingsbonussen, aangezien een enkele creditcardaanmeldingsbonus duizenden dollars aan reizen waard kan zijn! Maar hoe kunnen adviseurs, gezien het brede scala aan beschikbare creditcardbeloningen, klanten helpen een strategie te ontwikkelen om hun inkomstenpotentieel te maximaliseren?

Welke klant wil er nu niet werken met een adviseur die hem helpt om duizenden dollars te verdienen - of zelfs een gratis reis naar Europa of Hawaï - per jaar!?Klik om te tweeten

Creditcardmaatschappijen zijn vaak agressief in het op de markt brengen van hun kaarten (zoals iedereen die zijn post doorkijkt of door een luchthaven loopt, kan bevestigen). En hoewel sommige van deze aanbiedingen gepaard gaan met aantrekkelijke aanmeldingsbonussen, zijn de beste meestal online te vinden en zijn ze vaak slechts voor een beperkte tijd beschikbaar.

De reisblog Frequent Miler houdt een bijgewerkte lijst bij van de beste momenteel beschikbare creditcardaanmeldingsaanbiedingen voor een breed scala aan creditcarduitgevers, wat een nuttige bron kan zijn voor adviseurs die aanbevelingen voor klanten zoeken en om bonusaanbiedingen te evalueren die rechtstreeks door creditcardmaatschappijen. Frequent Miler schat bijvoorbeeld dat de huidige topaanbieding voor creditcardaanmelding meer dan $ 1.500 waard is in het eerste jaar, terwijl verschillende andere kaarten ook bonussen hebben van meer dan $ 1.000!

Aanmeldingsbonussen voor creditcards worden niet alleen aangeboden voor persoonlijke kaarten die beschikbaar zijn voor het bredere publiek, maar ook voor 'zakelijke' creditcards die beperkt zijn tot bedrijfseigenaren. Deze visitekaartjes kunnen bonussen bieden die wedijveren met, of zelfs overtreffen, die van persoonlijke kaarten, dus financiële adviseurs met klanten die bedrijfseigenaren zijn (of de adviseurs zelf!) kunnen beide soorten kaarten overwegen. Voor bedrijfseigenaren kunnen creditcardaanmeldingsbonussen een leuke manier zijn om aanzienlijke beloningen te verdienen voor lopende uitgaven!

De grootte van aanmeldbonussen voor creditcards kan sterk variëren, dus het is belangrijk om niet alleen de grootte van de bonus te overwegen, maar ook of de beloning geschikt is voor het individu. Een bonus van 50.000 punten die een persoon kan kiezen om over te dragen naar verschillende loyaliteitsprogramma's voor reizen of om te gebruiken voor een cashback-bonus, kan bijvoorbeeld waardevoller zijn dan 60.000 frequent flyer-miles als de persoon niet van plan is om beloningen in te wisselen voor vluchten .

Bij het vergelijken van aanmeldingsbonussen kan het handig zijn om een ‘cent-per-point’-raamwerk te gebruiken. Hierdoor kan een persoon de waarde vergelijken die hij mag verwachten van verschillende soorten punten of mijlen. Als een persoon bijvoorbeeld een aanmeldingsbonus van 50.000 hotelpunten ontving en die punten inwisselde voor een hotelverblijf dat $ 750 kostte, zou hij $ 750 ÷ 50.000 punten =1,5 cent aan waarde per ingewisseld punt hebben ontvangen.

De centen per punt die een persoon ontvangt voor een bepaald loyaliteitsprogramma van een luchtvaartmaatschappij of hotel, is afhankelijk van het specifieke bedrijf en het type beloning dat wordt ingewisseld. Hoewel geen twee verzilveringen voor een specifieke luchtvaartmaatschappij of hotel precies hetzelfde zijn, heeft de Frequent Miler-blog geschatte centen per punt-waarden die individuen redelijkerwijs kunnen verwachten van reisverzilveringen via deze programma's.

In het bovenstaande voorbeeld, hoewel de Hilton-bonus meer punten waard was, zal Jerry waarschijnlijk meer waarde halen uit de United miles. Vaak is de beste cent-per-puntwaarde afkomstig van inwisselingen voor premiumklasse reizen, die zeer hoge contante kosten en cent-per-puntwaarde kunnen hebben.

Het beoordelen van de relatieve waarde van beloningspunten kan ook afhangen van hoe punten worden ingewisseld. In het volgende voorbeeld biedt reizen in business class twee keer zoveel cent per punt dan reizen in economy class.

Uiteindelijk kan het beste inwisselaanbod voor een persoon afhangen van hun unieke voorkeuren. Net zoals er niet één 'juiste' keuze is voor alle klanten met financiële planning, is er ook geen 'juiste' keuze voor het inwisselen van mijlen of punten voor iedereen!

Klanten die creditcardbeloningen verzamelen voor reizen, kunnen deze op verschillende manieren inwisselen. Overdraagbare punten (bijv. Chase Ultimate Rewards en American Express Membership Rewards) bieden doorgaans de meeste waarde vanwege hun flexibiliteit. They can be used to book travel directly through the credit card company’s travel portal, and can also be extremely useful for transferring to other airline and hotel reward programs, particularly when the individual has already earned miles or points (e.g., from business travel) but needs more for a given flight or hotel stay.

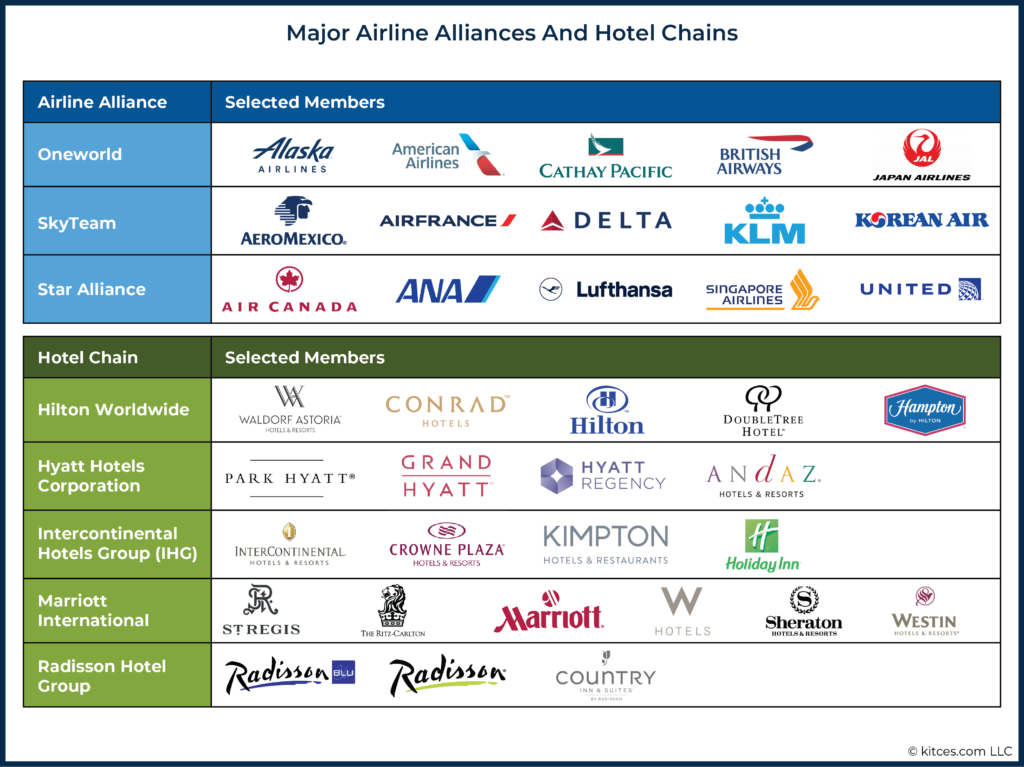

Frequent flyer miles and hotel points are affiliated with loyalty programs belonging to a specific airline or hotel (e.g., American AAdvantage miles or IHG Rewards Club points). And while airline miles and hotel points are less flexible than transferrable points, they do provide some flexibility for redemptions. Most major airlines are part of alliances (e.g., Star Alliance and one world Alliance) that allow individuals to earn and redeem miles with airlines across participating companies in the alliance.

For example, Delta SkyMiles can be redeemed not only for flights on Delta, but also on other SkyTeam alliance partners, such as Air France and Korean Air. The ability to use miles for flights on other airlines provides more options when booking flights using award points, particularly for international flights.

While there are no similar alliances for using hotel points, these points still offer flexibility in redemptions across a hotel chain’s portfolio of brands. For example, Marriott Bonvoy points can be earned and used at Marriott hotels, but also Ritz-Carlton, W Hotels, Westin, and Courtyard hotels, among others.

While the most valuable component of credit card offers is typically the sign-up bonus (which can consist of points, miles, or cash), many cards also come with additional perks (and expenses) that can also be evaluated when making comparisons.

Some cards affiliated with airlines or hotels offer perks related to that company. For example, airline-affiliated credit cards often offer a free checked bag or priority boarding benefits to their credit cardholders, while hotels might offer access to room upgrades. These perks can vary widely, but they still can be valuable for those who are able to take advantage of them.

Another consideration when evaluating a credit card offer is the annual fee that is associated with the card. Some cards with large bonuses and travel-related perks have large annual fees, so it is important to consider these in the calculation as well. For example, a card with a $95 annual fee offering a 50,000-point bonus is likely to be more valuable than a card with a $495 annual fee and a 60,000-point bonus for the same airline or hotel. At the same time, cards with higher annual fees often come with credits that can defray the cost of the annual fee. For example, while the American Express Platinum Card has a $695 annual fee, it comes with a $200 airline fee credit, $200 in Uber cash, a $200 credit for certain hotels, and a $240 credit for specified digital entertainment providers, among other credits and rebates. For cardholders who are frequent travelers, these perks can more than make up for the annual credit card fee!

Cards with annual fees may not be worth keeping after the first year, but some credit card companies may offer retention bonuses for those who ask to close their account, so it can be worthwhile to call the card company each year to see what might be available.

However, closing a credit card can potentially impact an individual’s credit score by reducing their total amount of credit available or the average age of credit accounts (depending on how old the account is). Therefore, it might not be prudent to close credit cards immediately before applying for a loan.

Finally, those applying for cards should also consider whether a sign-up bonus will be subject to taxation. While the IRS has not provided definitive guidance on the matter, points received for spending money on a credit card (including those received through sign-up bonuses and as rewards for regular spending) are typically treated as a non-taxable ‘rebate’ for purchases made, while sign-up bonuses that do not require spending on the card can be treated as taxable income. Credit card companies will typically issue the cardholder a 1099-MISC form for any taxable bonuses.

Individuals can get significant value from credit card rewards, but creating a realistic strategy for maximizing rewards can take time. Financial advisors who are familiar with the rewards landscape are well-positioned to support clients in deciding whether to apply for new credit cards and which ones to use for ongoing spending.

With the potential for clients to get thousands of dollars of value annually, crafting a credit card reward strategy can be a helpful way for advisors to demonstrate ongoing value to their clients.

Cash flow discussions can be a good opportunity to broach suitable credit card reward programs. Advisors can discuss not only what clients are purchasing with their money, but also how they are doing so. This can uncover important information to help craft a sensible rewards strategy, including how much the client spends with credit cards in total, which categories of expenses (e.g., groceries, gas) they spend the most money on, and whether they are planning any large one-time expenses that can be incorporated into the client’s strategy.

Understanding a client’s spending habits can help the advisor create a range of options for credit card bonuses and ongoing spending. For example, a client who spends $10,000 per month with credit cards will have greater capacity to meet any spending requirements for sign-up bonuses than one that only spends $1,000 per month.

Understanding the categories on which the client spends the most money can also help the advisor to recommend appropriate credit cards that maximize the spending in those areas. For example, a client that spends $20,000 per year on travel could be well-suited for a card that offers multiple points per dollar spent on travel expenses, while a client with a large family that spends $15,000 per year on groceries can consider a card with a points bonus for spending at grocery stores.

Finding out whether a client is expecting to have large one-time expenses can also be useful because a single expense could potentially cover the full amount of required spending for a credit card sign-up bonus.

For example, a client paying expenses for a child’s wedding could leverage sign-up bonuses to give themselves a vacation afterward!

In addition to understanding a client’s spending patterns, it is also important to gauge their interest in certain credit card rewards and their preferences for using them. While some clients might be interested in applying for multiple new cards each year to build up points and miles through sign-up bonuses, others might be less interested in applying for cards and would prefer earning rewards on a single card. Either option can be profitable for the client, but it is important that they are comfortable with the process.

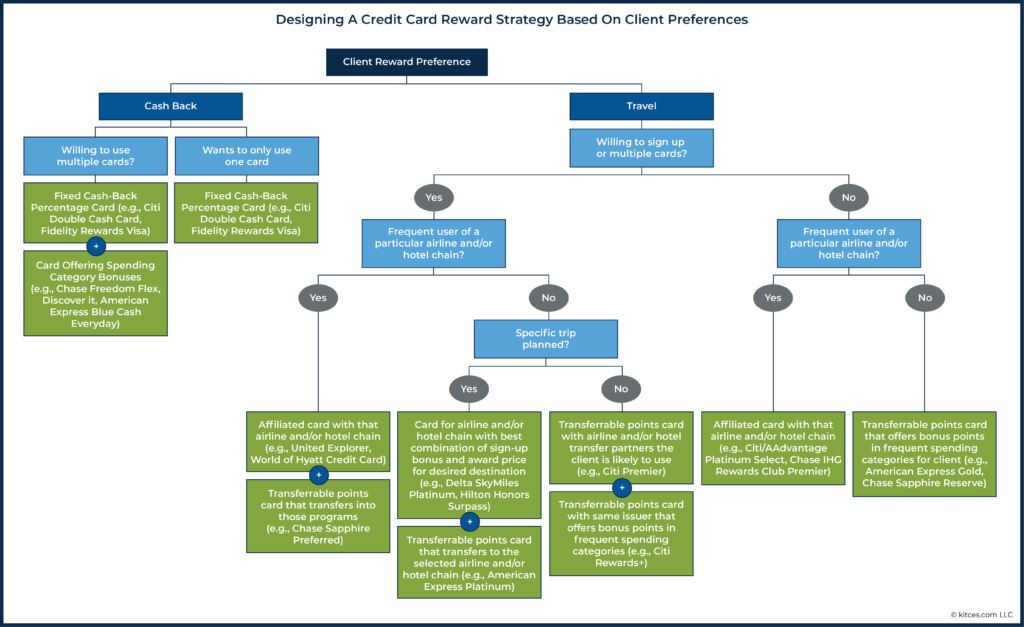

Clients who don’t travel much and who don’t want to manage multiple credit cards would benefit more from the flexibility and convenience of cash back rewards as opposed to point-based reward programs.

Clients who travel and who are willing to sign up for multiple credit cards in a given year can earn significant value from credit cards that offer transferrable points as well as those affiliated with the airlines and hotels they regularly use for travel.

Of course, clients are likely to have a wide range of preferences when it comes to earning and redeeming credit card rewards. The flow chart below shows how an advisor can work through the various credit card reward styles given client preferences to determine the best strategy and to recommend useful credit cards for the client.

To make better credit card recommendations over time, advisors can create a system to track their recommendations and how they are implemented. For example, including a client’s reward preferences (e.g., cash back or travel) and approximate credit card spending in their CRM file would allow the advisor to quickly come up to speed if the client asked for a credit card recommendation outside of the annual meeting.

Further, advisors can create a file to track the cards that clients apply for to ensure that they do not make duplicate recommendations and that their clients do not run afoul of the application limits imposed by the credit card companies.

Combining these steps with quarterly reviews of the Frequent Miler’s Best Offers page would give an advisor an understanding of both client preferences and available credit card options.

In addition to helping clients earn credit card rewards, advisors can also support the overall goal of redeeming points and miles for cash and travel. Cash back rewards are the easiest to redeem and are typically applied as statement credits (which are generally simpler than redeeming via direct deposit or physical check, which are sometimes also available options).

It is important to note that, depending on the card, cash back awards are not always automatically applied to each statement. Sometimes, cardholders may need to request the reward to be issued as a statement credit. Advisors can support this process by confirming with clients not only how much cash back they earned in a given year (which allows them to determine if clients have the best card(s) to maximize their rewards), but also that they actually redeem their rewards!

Redeeming credit card rewards for travel is a trickier process than getting cash back, but advisors can play an important role in helping clients get the travel awards they want if they understand how travel rewards work and the flexibility offered by transferrable points.

For example, some transferrable points can be redeemed for travel booked directly through the credit card issuer’s site at a fixed rate, such as with the Chase Sapphire Reserve card. Cardholders can redeem their Ultimate Rewards points at a rate of 1.5 cents per point for any travel booked through the Ultimate Rewards portal. For example, a cardholder would be able to redeem 20,000 points (earned through a signup bonus or through regular spending) × 0.015 cents per point =$300 toward flight expenses. This shows how transferable points can provide excellent flexibility, as clients can use them to book available flights with any airline, or lodging at any hotel, rather than be limited to flights offered by a certain airline alliance or hotel chain, as is the case with frequent flier miles or hotel loyalty programs.

On the other hand, airline flight rewards are determined either through award charts that set a fixed mile cost for travel between two regions or, increasingly, dynamically based on demand. This means that since a particular company’s miles or points can decline in value if the airline or hotel changes its award chart or pricing (e.g., to require more miles for a given flight or hotel stay), it is typically recommended to earn these travel rewards with a specific use in mind rather than building up a stash for an unspecified trip in the future (that could end up costing more points than it does now).

Hotel chains also publish reward charts that put their hotels in different reward redemption categories. For example, Hyatt’s chart has eight categories for its hotels, ranging from 5,000 points for a standard night at a Category 1 hotel (that typically includes Hyatt’s least expensive hotels in dollar terms) to 40,000 points per night at a Category 8 hotel (that includes some of Hyatt’s most expensive properties). While some clients might prefer to redeem their points for several nights at a lower-cost hotel, others might want to splurge on the luxury redemption.

Advisors can support clients in booking travel using miles and points by first understanding the client’s travel plans, researching approximately how many miles and/or points it will cost (using the companies’ award charts or pricing out the trip on the airline or hotel website), and then suggesting a credit card strategy that can earn them enough rewards to book the trip.

It is important to note that award availability can change, so it helps if clients plan well in advance and if they can be flexible with the dates of their trip. For clients who do not want to go through the process of searching for and booking the award travel on the airline’s or hotel’s website, many award-booking services are available; these can be particularly useful for booking premium-class flights where availability can sometimes be hard to find.

Ultimately, the key point is that clients can be leaving money (or travel opportunities) on the table by not maximizing their credit card rewards, and advisors who help them take advantage of their rewards can demonstrate ongoing value to clients.

Cash flow discussions during client meetings can serve as a starting point for gauging a client’s potential credit card spending and rewards preferences. Advisors can also recommend suitable credit cards for sign-up bonuses and ongoing spending based on a client’s interest, as well as supporting the award redemption process.

With the potential to earn thousands of dollars’ worth of cash or travel rewards annually, incorporating credit card rewards into financial planning discussions can be a major driver of client loyalty!