Hoewel de huidige omgeving met lage rendementen aanzienlijke uitdagingen met zich meebrengt voor gepensioneerden die proberen een pensioeninkomen te genereren, is het voordeel dat lage rendementen ook de leenkosten tot recorddiepten hebben doen dalen. Gepensioneerden besluiten daardoor steeds vaker dat het misschien toch een goed idee is om een hypotheek aan te houden en niet af te lossen; aangezien het gemiddelde langetermijnrendement op aandelen aanzienlijk hoger is dan de huidige 30-jarige hypotheekrente, wordt een goedkope hypotheek een strategie om de balans van het huishouden te benutten en het bedrag en de houdbaarheid van het pensioeninkomen te vergroten.

Toch is de beslissing om een hypotheek bij pensionering aan te houden niet zonder risico. Het gevaar bestaat dat aandelen niet presteren zoals verwacht en geen rendement genereren dat hoger is dan de financieringskosten over een relevante periode. En zelfs als de rendementen uiteindelijk oplopen, creëren de doorlopende betalingsverplichtingen voor een traditionele hypotheek een risico van een "opeenvolging van rendementen" voor de gepensioneerde, waarbij opnames om de hypotheekbetalingen af te handelen de portefeuille tijdens een langere periode van slechte rendementen zo kunnen uitputten dat er is misschien niet genoeg geld over voor wanneer de goede retourzendingen eindelijk aankomen.

Vanuit dit perspectief zouden gepensioneerden misschien in plaats daarvan de omgekeerde hypotheek moeten overwegen. Hoewel dergelijke leningen relatief onpopulair waren - deels vanwege hun hoge kosten, en omdat ze vaak worden gezien als een laatste redmiddel om te lenen - is de realiteit dat het ontbreken van kasstroomverplichtingen voor een omgekeerde hypotheek het in feite mogelijk maakt om het sequentierisico uit de hypotheek-in-pensioneringsstrategie te elimineren. In feite kan het gebruik van een omgekeerde hypotheek bij pensionering gedurende een lange periode resulteren in een aanzienlijk groter vermogen wanneer aandelen presteren zoals gewenst, aangezien de omgekeerde hypotheek een grotere mate van hefboomwerking van het huishouden handhaaft, zelfs terwijl de blootstelling aan de impact van een ongunstige opeenvolging van rendementen.

Uiteindelijk zijn er nog een paar kanttekeningen bij de strategie - met name dat omgekeerde hypotheken nog steeds hogere initiële en doorlopende leenkosten hebben (hoewel de kloof kleiner wordt), en dat kredietlimieten het nut van de strategie voor welvarende klanten (die vaak het meest geïnteresseerd zijn in het vergroten van de hefboomwerking van het huishouden als pensioenstrategie). Desalniettemin blijft het een feit dat voor degenen die echt willen deelnemen aan de hypotheek-in-pensioneringsstrategie, de omgekeerde hypotheek misschien wel de meest effectieve manier is om het uit te voeren.

Michael Kitces is hoofd planningsstrategie bij Buckingham Wealth Partners, een kant-en-klare dienstverlener op het gebied van vermogensbeheer die duizenden onafhankelijke financiële adviseurs ondersteunt.

Daarnaast is hij mede-oprichter van het XY Planning Network, AdvicePay, fpPathfinder en New Planner Recruiting, de voormalige Practitioner Editor van het Journal of Financial Planning, de gastheer van de Financial Advisor Success podcast en de uitgever van de populaire blog over de financiële planningindustrie Nerd's Eye View via zijn website Kitces.com, gewijd aan het bevorderen van kennis op het gebied van financiële planning. In 2010 werd Michael erkend met een van de "Heart of Financial Planning"-prijzen van de FPA voor zijn toewijding en werk in het bevorderen van het beroep.

In de huidige omgeving van lage rente is het steeds populairder geworden voor gepensioneerden om een hypotheek aan te houden tijdens hun pensionering, vooral voor meer welvarende gepensioneerden die ook een belegde portefeuille hebben. De logica is relatief eenvoudig:wanneer de leenrente zo laag is als 3,5% tot 4,5% (zoals ze de afgelopen jaren zijn geweest) en het langetermijnrendement van aandelen aanzienlijk hoger is, waarom dan niet lenen tegen een laag rendement op een hogere nastreven? Vooral gezien het feit dat de hypotheekrente mogelijk aftrekbaar is tegen de normale inkomenstarieven, terwijl de groei van aandelen voornamelijk kan worden belast tegen preferentiële belastingtarieven voor vermogenswinsten op lange termijn (en gekwalificeerd dividend).

Het belangrijkste voorbehoud van de strategie is natuurlijk dat er nog steeds een risico bestaat dat aandelen gedurende de periode niet beter zullen presteren dan de financieringskosten, of dat de verwachte rendementspremie van aandelen ten opzichte van de huidige hypotheekrente het risico niet waard is. Is het, gezien de huidige hoge Shiller P/E10-ratio's, de komende jaren mogelijk de moeite waard om te lenen tegen een rente van 4% als het verwachte rendement slechts 3% tot 4% reëel is (6% tot 7%) uitgaande van een bescheiden inflatie), wat aanzienlijk minder potentiële beloning oplevert dan de historische risicopremie voor aandelen, aangezien het aflossen van een hypotheek in feite een risicovrij rendement is?

Zeker, hoe langer de tijdshorizon, hoe groter de kans dat de aandelengroei het portefeuillerendement uiteindelijk boven de kosten van de hypotheek uitstijgt. Maar tegelijkertijd kan een langere periode het tekort ook vergroten als zich een ongunstige rendementsvolgorde voordoet, vooral omdat de realiteit is dat doorlopende betalingen aan de hypotheek doen een aspect van sequentierisico in de analyse introduceren. Op dezelfde manier als het opnemen van opnames voor pensioenuitgaven, bestaat het gevaar dat de lopende aflossing van hypotheekbetalingen de portefeuille voldoende zal uitputten dat tegen de tijd dat de goede rendementen eindelijk aankomen, er te weinig over is in de portefeuille om de daaropvolgende groei voldoende te maken om op te wegen tegen de kasstroomverplichtingen van de resterende hypotheekbetalingen.

Of de opnames uit de portefeuille nu rechtstreeks gaan om de hypotheek af te lossen, of andere vastrentende kasstromen betalen de hypotheek - maar worden daardoor niet belegd in de portefeuille voor groei - het eindresultaat is hetzelfde:het behouden van een aflossende hypotheek en een portefeuille creëert een opeenvolgend rendementsrisico voor de gepensioneerde, zodat zelfs als het langetermijnrendement gunstig uitpakt, de gepensioneerde misschien niet met meer geld eindigt.

De realiteit is natuurlijk dat gepensioneerden tijdens hun pensionering geen aflossende hypotheek hoeven te gebruiken. Hoewel dergelijke hypotheken het meest voorkomen, kunnen degenen die de blootstelling aan sequentierisico willen minimaliseren, kiezen voor een hypotheek met kleinere kasstroomverplichtingen. Een aflossingsvrije hypotheek zou bijvoorbeeld minder blootstaan aan het sequentierisico dan een volledig aflossende hypotheek. In theorie zou de ideale oplossing eigenlijk een negatief aflossende lening zijn, zonder enige kasstroomverplichting; helaas zijn de opties voor hypotheken met negatieve aflossing sinds de financiële crisis van 2008 bijna niet meer mogelijk.

De opmerkelijke uitzondering is echter de omgekeerde hypotheek, die in feite is een hypotheek met negatieve aflossing, aangezien er geen kasstroomverplichtingen zijn en rente zich eenvoudigweg kan ophopen en voor onbepaalde tijd kan worden verrekend met het hypotheeksaldo (of tenminste, zolang de lener in leven is, het onroerend goed als hoofdverblijfplaats houdt, redelijk onderhoud onderhoudt, en betaalt de benodigde onroerendgoedbelasting en huiseigenaarsverzekering). Dienovereenkomstig vertegenwoordigt de omgekeerde hypotheek in feite een unieke kans om een hypotheek te behouden tijdens pensionering, terwijl de kasstroomverplichtingen worden verlicht die een sequentierisico voor de strategie veroorzaken.

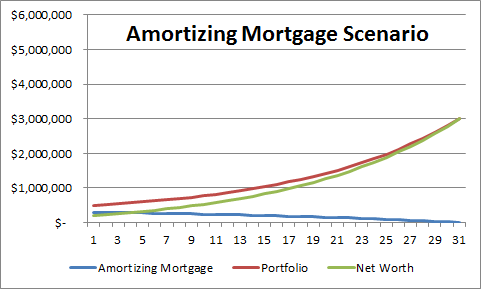

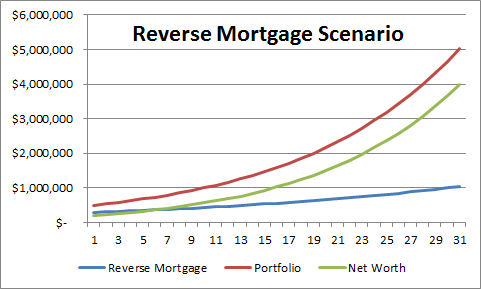

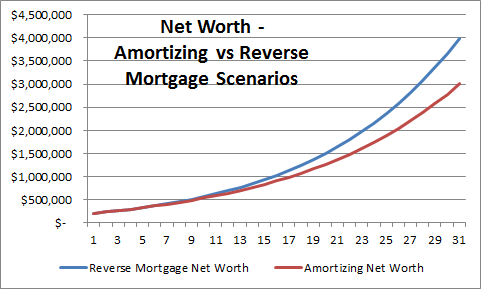

In feite neemt de omgekeerde hypotheek niet alleen het sequentierisico weg, maar voor de gepensioneerde die effectief aandelen "op hypotheek" wil kopen met hefboomwerking, maximaliseert de omgekeerde hypotheek het hefboompotentieel, aangezien de hoofdbetalingen van een traditionele aflossende hypotheek exact aflopen. hefboomwerking die de strategie voor gepensioneerde hypotheken moest behouden. Dienovereenkomstig toont de onderstaande reeks grafieken het verschil in de tijd tussen het aanhouden van een portefeuille van $ 500.000 en een omgekeerde hypotheek van $ 300.000, versus een portefeuille van $ 500.000 en een traditionele aflossende 30-jarige hypotheek van $ 300.000 (uitgaande van een rentetarief van 4,25% op elk en een 8% gemiddelde jaarlijkse groei van de portefeuille, en natuurlijk zouden beide scenario's ook het onroerend goed zelf hebben tegen de waarde waartoe het groeide). Met name vanwege de aanhoudende hefboomwerking levert het omgekeerde hypotheekscenario uiteindelijk een aanzienlijk groter hypotheeksaldo op, maar ook een aanzienlijk hoger vermogen, aangezien de volledige bedrag van de portefeuille blijft gedurende de gehele periode belegd. En dat zonder het cashflow-volgorderisico van de traditionele portefeuille.

Hoewel de voordelen van de omgekeerde hypotheek aantrekkelijk zijn voor diegenen die een hypotheek willen behouden tijdens hun pensionering (om hun totale rendement te vergroten), zijn er een paar belangrijke kanttekeningen.

De eerste is dat de bovenstaande voorbeelden de sluitingskosten van de respectieve hypotheken negeren (waar de omgekeerde hypotheek meestal iets hoger is, hoewel de kosten dichterbij zijn voor degenen die HECM Saver-leningen gebruiken), en het veronderstelt ook dat de rentetarieven de hoogste zullen zijn. hetzelfde voor beide (hoewel gezien de 1,25% hypotheekverzekeringspremie op omgekeerde hypotheken, naast de onderliggende rente, komen de kosten in de praktijk niet altijd overeen). Gezien het samengestelde verschil over de tijdshorizon van 30 jaar echter meer dan $ 1.000.000 is voor wat begon als slechts een hypotheek van $ 300.000, zullen relatief bescheiden verschillen in kosten deze resultaten waarschijnlijk niet ondermijnen. Bovendien modelleert deze analyse nog steeds niet direct de impact van het sequentierisico op de aflossende versus omgekeerde hypotheek (de projecties zijn gebaseerd op een rechte lijn), wat ertoe kan leiden dat de omgekeerde hypotheek een grotere kans heeft om de succesvolle strategie te zijn zelfs als het heeft ook iets hogere kosten.

Het tweede voorbehoud is dat de geïllustreerde scenario's ervan uitgaan dat beide rentetarieven vast zijn, hoewel veel omgekeerde hypotheken worden verstrekt op basis van variabele rente; in feite is het met de optie voor maandelijkse betalingen of kredietlijn vereist. Hoewel de HECM-standaard met vaste rente eerder dit jaar werd afgeschaft, kunnen leners nog steeds een HECM Saver-lening met vaste rente krijgen tegen relatief aantrekkelijke tarieven. De beperking van de HECM Saver is simpelweg dat de maximale leenlimieten lager zijn. Hoewel deze strategie in feite het populairst is bij hogere inkomens en rijkere huishoudens - die ook vaak duurdere huizen hebben - zullen de kredietlimieten de hoeveelheid hefboomwerking van het huishouden beperken die gepensioneerden kunnen gebruiken, aangezien HECM Saver-leningen vaak de lener om niet meer dan ongeveer 30% tot 50% van het huis te extraheren (afhankelijk van leeftijd en rentetarieven), en de waarde van het huis voor de berekening van de lening is beperkt tot een maximum claimbedrag van $ 625.500 (in 2013).

Bovendien bestaat er een risico voor de algehele hefboomstrategie van huishoudens:dat de tijdshorizon niet noodzakelijkerwijs 30 jaar zal duren. In het geval dat de gepensioneerde overlijdt, kan de tijdshorizon van beleggen versus lenen worden verkort, evenals een verandering in de levensomstandigheden die de gepensioneerde ertoe brengen te verhuizen en het huis te verkopen. Deze risico's hebben echter voor het grootste deel betrekking op zowel het aflossende als het omgekeerde hypotheekscenario, en feit blijft dat de aflossende traditionele hypotheek het grotere volgorderisico behoudt. Aan de andere kant, met een traditionele hypotheek, zou de gepensioneerde kunnen verhuizen en het oorspronkelijke huis als huur- of investeringseigendom kunnen houden, terwijl de omgekeerde hypotheek in een dergelijk scenario een aflossing zou vereisen (omdat de gepensioneerde het niet langer op de juiste manier als primaire woning zou gebruiken). woonplaats, een van de belangrijkste vereisten om een omgekeerde hypotheek in stand te houden).

Ondanks deze kanttekeningen blijft het een feit dat als al het andere gelijk is, traditionele aflossingshypotheken extra sequentierisico's met zich meebrengen voor het hefboomeffect van huishoudens (bovenop en verder dan alleen het risico dat de portefeuille niet beter presteert dan de lening) die omgekeerde hypotheken verminderen, wat zou moeten maak omgekeerde hypotheken vooral aantrekkelijk voor gepensioneerden die geloven dat het het risico waard is om een hypotheek en een portefeuille naast elkaar te houden tijdens hun pensionering. Dit kan relevant zijn voor gepensioneerden die proberen te beslissen hoe ze de aankoop van een bejaardentehuis moeten financieren (rekening houdend met een HECM-voor-aankooplening in plaats van een traditionele hypotheek), of zelfs voor gepensioneerden die een bestaande hypotheek willen behouden tot hun pensioen, maar misschien willen in plaats daarvan herfinancieren in een omgekeerde hypotheekvorm (tenminste als dit haalbaar is binnen de limieten voor het lenen van omgekeerde hypotheken). Dus, hoewel omgekeerde hypotheken doorgaans in de eerste plaats worden gezien als een "lening van laatste redmiddel" voor degenen die hun andere activa volledig hebben uitgeput, is de realiteit dat omgekeerde hypotheekstrategieën misschien veel meer aandacht zouden moeten krijgen in de vroege stadia van een welvarend pensioenplan .

Aan de andere kant, gezien de omgekeerde hypotheekwijzigingen die binnenkort door HUD zullen worden doorgevoerd, is de realiteit dat de strategie wat minder aantrekkelijk kan worden naarmate de kosten van de hypotheekverzekeringspremie (MIP) stijgen. Het probleem zal vooral ernstig zijn voor degenen die na hun pensionering een aanzienlijke hypotheek (als percentage van de woningwaarde) hebben, die onderworpen zullen zijn aan de nieuwe MIP van 2,5% vooraf op de volledige getaxeerde waarde van het onroerend goed (en zelfs voor degenen wiens omgekeerde hypotheekfinanciering zou minder zijn dan 60% van de hoofdlimietfactor, de nieuwe upfront MIP zal 0,5%). Aangezien de nieuwe regels pas aan het einde van de maand worden ingevoerd, blijft er natuurlijk een krap tijdvenster over voor degenen die tegen de huidige gunstigere kosten willen oversluiten naar een omgekeerde hypotheek.

Is swing trading beter dan day trading

Omgekeerde recensie van Finance of America

AAG Omgekeerde Hypotheek Review | Amerikaanse Adviseursgroep

Longbridge financiële omgekeerde hypotheekbeoordeling

Waarom een 401 (k) beter is dan een pensioenplan?

Is persoonlijke leningschuld beter dan creditcardschuld?

Wat is een omgekeerde hypotheek?