Als het gaat om het afbetalen van je studieleningen, is de strijd niet echt. Het kan levensvernietigend en misschien zelfs onmogelijk aanvoelen. Maar goed, je bent niet de enige onder dit gewicht. Er zijn 44 miljoen leners van studieleningen in Amerika die samen ongeveer $ 1,6 biljoen aan studieleningen schuldig zijn. 1, 2

Als je last hebt van deze schuld, ben je misschien op zoek naar een manier om die betalingen te pauzeren en zie je een paar opties. Maar uitstel van studielening versus verdraagzaamheid - wat is het verschil? Maar spring nog niet in deze tijdelijke opluchting. Ten eerste zou je meer moeten weten over hoe uitstel en verdraagzaamheid werken, plus andere opties die je hebt als je je volledig overweldigd voelt door je studieleningen.

Voordat we erin duiken, laten we een korte oproep doen:onder de huidige Coronavirus Aid, Relief, and Economic Security Act (ook bekend als de CARES Act), worden betalingen voor studieleningen in federale eigendom opgeschort tot 30 september 2021, met een rente van 0% tarief in die tijd. Dit geeft je dus twee opties. U kunt het betalen onderbreken als uw financiën krap zijn. Of u kunt blijven betalen, want alles wat u nu voor die leningen inlegt, gaat rechtstreeks naar de hoofdsom (het oorspronkelijke bedrag dat u hebt geleend) in plaats van de rente!

Oké, nu terug naar onze regelmatig geplande inhoud:

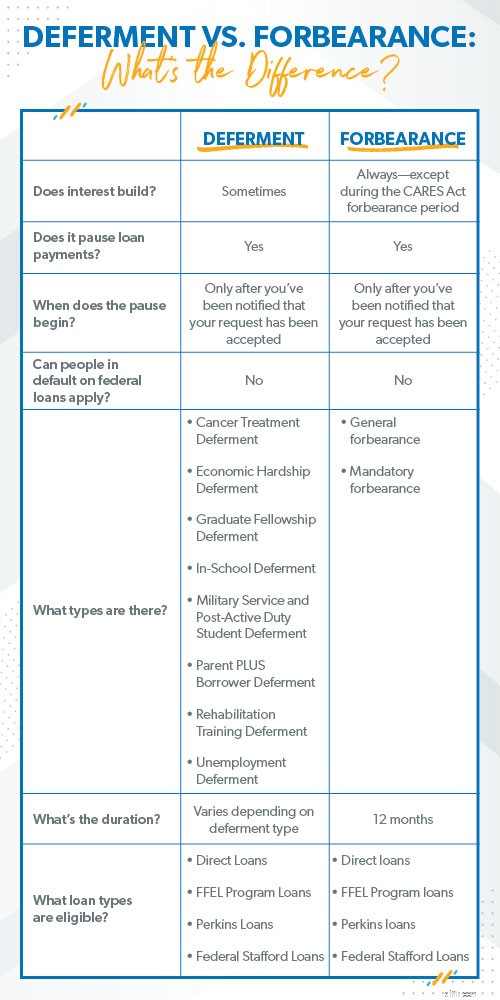

Dus zowel uitstel van studieleningen als verdraagzaamheid zetten de betalingen stop. U kunt geen van beide aanvragen als u in gebreke bent met uw federale studieleningen. En - dit is belangrijk - u moet uw reguliere betalingen blijven doen totdat u officieel bericht krijgt dat uw uitstel of verdraagzaamheid is goedgekeurd. U kunt niet zomaar stoppen met betalen nadat u het papierwerk hebt ingevuld, anders worden uw leningen achterstallig, wat betekent dat u een betaling hebt gemist. Als u meerdere betalingen mist, kunt u in gebreke blijven, wat betekent dat u de leenovereenkomst hebt verbroken en mogelijk behoorlijk ernstige gevolgen moet ondervinden.

Een van de belangrijkste verschillen is wat er met uw rente gebeurt tijdens de betalingspauze. En het is een enorm verschil, zoals je zult ontdekken. Laten we dieper ingaan op de manier waarop uitstel van studieleningen en verdraagzaamheid vergelijkbaar en verschillend zijn:

Uitstel is een manier om tijdelijk te stoppen met het betalen van je studieleningen. Mensen die op school zitten, momenteel werkloos zijn, in het leger zitten, kankerbehandelingen krijgen of financiële problemen hebben (dat betekent dat je je rekeningen niet kunt betalen - en je kunt het bewijzen) komen waarschijnlijk in aanmerking. De duur van een uitstel is afhankelijk van het type. Studenten die zijn ingeschreven voor in aanmerking komende hogescholen en programma's kunnen bijvoorbeeld in aanmerking komen voor uitstel binnen de school voor de hele tijd dat ze zijn ingeschreven en mogelijk tot zes maanden nadat ze zijn vertrokken. En een uitstel van economische ontbering kan tot drie jaar duren.

Wanneer u uitstel krijgt voor gesubsidieerde federale studieleningen of Perkins-leningen, hoeft u de rente niet te betalen en wordt er geen rente meer opgebouwd. Maar voor andere soorten studieleningen is de rente wel opbouwen tijdens uitstel. Dat betekent dat het leensaldo (wat u verschuldigd bent) hoger zal zijn wanneer de uitstelperiode voorbij is.

Er zijn twee soorten verdraagzaamheid:algemeen en verplicht. In een algemene verdraagzaamheid bepleit u waarom u de betalingen niet kunt bijhouden, en vervolgens besluit de geldschieter uw verzoek goed te keuren of af te wijzen. U kunt een aanvraag indienen als u financiële problemen, medische kosten, verandering van baan of andere redenen heeft waarom u uw leningbetalingen niet kunt dekken. Dien gewoon uw algemene verdraagzaamheidsverzoek in en de leningverstrekker zal het beoordelen. Maar houd er rekening mee dat alleen directe leningen, Federal Family Education (FFEL) Program-leningen en Perkins-leningen in aanmerking komen voor algemene verdraagzaamheid.

Verplichte verdraagzaamheid is, nou ja, verplicht. (De titel gaf die weg.) Dit is wat dat betekent:als u in aanmerking komt, heeft de leningverstrekker heeft om uw verzoek te accepteren. Dus, wat komt meestal in aanmerking?

Bij beide soorten verdraagzaamheid wordt uw betaling opgeschort, maar blijft de lening rente opbouwen. Die rente stapelt zich gewoon op de balans. (Yikes!) Met andere woorden, het bedrag dat u verschuldigd bent, neemt toe. Soms veel . U drukt misschien op de pauzeknop voor betalingen, maar uw saldo wordt steeds groter. Het is alsof je een pauze neemt bij het doen van de was. Ja, je krijgt even pauze, maar die stapel vuile kleren wordt elke dag groter. Alleen is dit veel erger omdat het een schuld is.

Als je een particuliere studielening hebt, kun je geen uitstel of uitstel aanvragen. U moet contact opnemen met de geldschieter om uw situatie te bespreken en te kijken of ze u een pauze kunnen geven bij het doen van betalingen. Zelfs als ze dat wel doen, verwacht u dat uw interesse tijdens de pauze zal toenemen. U moet dan nog steeds uw volledige geleende bedrag (plus alle rente) volledig betalen.

Wanneer u uw studieleningen in uitstel of verdraagzaamheid zet, loopt u het risico de controle over de schuld te verliezen. Misschien voel je op dit moment wat opluchting, maar de schuld gaat niet weg. In alle gevallen van verdraagzaamheid en sommige gevallen van uitstel wordt de schuld juist groter omdat de rente zich blijft opstapelen. Je lost geen probleem op. Je stelt het uit en laat het groeien.

De enige keer dat je er zelfs maar aan moet denken om de betalingen van studieleningen te onderbreken, is als je in een financiële situatie zit waarin je je Four Walls niet kunt dekken:voedsel, nutsvoorzieningen, onderdak en vervoer. U betaalt Perkins niet als u uw gezin niet kunt voeden. Maar als het niet zover komt, blijf dan vechten voor de goede strijd om deze leningen af te betalen. Ja, het is zwaar. Maar jij bent harder.

Als je worstelt met een studieschuld, zijn uitstel en verdraagzaamheid niet je enige opties. (Godzijdank, want ze zijn meer schadelijk dan nuttig.) Laten we eens kijken naar wat er nog meer is.

Een consolidatie van studieleningen neemt al uw verschillende leningbetalingen en verandert ze in één betaling. Het is de enige vorm van schuldconsolidatie die we aanbevelen, maar alleen als elk punt hieronder wordt gecontroleerd. Anders is het een no-go. Dus alleen consolideren (en we bedoelen alleen ) als:

Hier is een beter plan dan het pauzeren van uw betalingen:herfinancier uw studieleningen. Herfinanciering werkt via een particuliere geldschieter als u federale leningen, onderhandse leningen of een combinatie van beide heeft. U hebt een betrouwbare geldschieter nodig (iemand die u niet in de schulden probeert te steken en geen kosten in rekening brengt voor herfinanciering). Dit bedrijf betaalt uw oude geldschieters af en wordt uw nieuwe geldschieter. Door tegen een lagere rente te herfinancieren, betaalt u elke maand minder rente over uw lening, bespaart u geld en gebruikt u dat spaargeld om uw schuld sneller tot nul terug te brengen.

Er is ook iets dat een inkomensgestuurd aflossingsplan wordt genoemd. Als u in aanmerking komt, wordt de maandelijkse betaling van slechts één in aanmerking komende federale studielening aangepast op basis van uw inkomen, en alles wat u na 20 jaar niet afbetaalt, kan worden vergeven. Macht. Maar wees voorzichtig - die regels voor het vergeven van leningen veranderen sneller dan u 'spijt' kunt zeggen. Als u zo lang een lening betaalt, betekent dit ook dat u in feite duizenden meer uitgeeft dan wat u in de eerste plaats hebt geleend. Waarom? Omdat de rentes belachelijk hoog zijn. En laten we eerlijk zijn:20 jaar is gewoon te verdomd lang om schulden te hebben.

Luister. We weten dat studieleningen - en welke schuld dan ook - kunnen gaan voelen als een last die het leven uit je knijpt. En een onderbreking van betalingen lijkt misschien een tijdelijke snelle oplossing. Maar in plaats van te proberen het probleem uit te stellen, wordt er boos op! Word gek genoeg om al je schulden zo snel mogelijk af te lossen, zodat je je niet meer gebukt gaat. Maak vrijheid van schulden uw realiteit .

Het is mogelijk. En u kunt doe het!

Je kunt schop al je schulden op de stoep - tot ziens, tot ziens nooit - en neem de controle over je geld. De motiverende tools en lessen in Ramsey+ kunnen daarbij helpen. En nu krijg je het allemaal 14 dagen gratis! Pauzeer het probleem niet. Krijg de echte oplossing. Start uw gratis proefperiode van Ramsey+!

Beleggen versus handelen:wat is het verschil?

Hoe uitstel en verdraagzaamheid uw studieleningen beïnvloeden

Debetkaart versus creditcard:wat is het verschil?

Betaaldagleningen versus persoonlijke leningen:wat is het verschil?

Hoe studieleningen werken | De basis begrijpen

Federale versus particuliere studieleningen:wat is het verschil?

Wat is de deal met vergeving van particuliere studieleningen?