IRDA heeft in de eerste week van 2018 haar jaarverslag voor FY2017 uitgebracht. We hebben de schaderegelingsgegevens voor verschillende levensverzekeringsmaatschappijen voor 2017-2018.

Het is duidelijk dat hoe hoger de claimregelingsratio, hoe beter deze is. Zoals ik echter heb besproken in mijn bericht over de verhoudingen van schaderegeling voor FY2016, verbergen de gegevens over de schaderegeling meer dan ze onthullen.

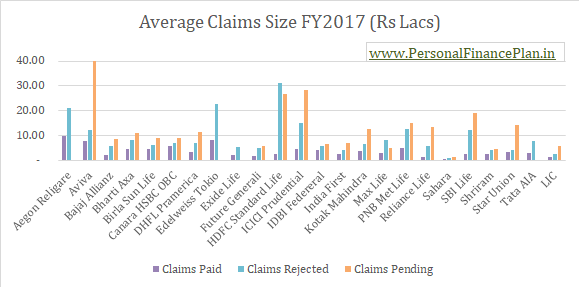

Verzekeringsmaatschappijen richten zich doorgaans op claimafhandeling op Aantal ontvangen claims . Naar mijn mening geeft dit mogelijk niet het ware beeld weer. We moeten ook rekening houden met de claimregeling in termen van uitkeringsbedrag .

Verrekeningsratio van claims op aantal polissen =Aantal betaalde claims/Aantal. van ontvangen claims.

Vereffening van claims op uitkeringsbedrag =Bedrag betaalde claims/Bedrag ontvangen claims

Laten we aannemen dat een verzekeringsmaatschappij 100 claims ontvangt.

90 claims van Rs 5 lacs en 10 claims van Rs 50 lacs.

Het betaalt 95 claims, 90 claims van Rs 5 lacs en 5 claims van Rs 50 lacs, d.w.z. het verwerpt de helft van de hoogwaardige claims.

Veiligheid claimen op nummer =95/100 =95% (Dit is het nummer dat wordt gemarkeerd in advertenties)

Vereffening claimen op uitkeringsbedrag =(90X5 + 5X50)/ (90X5 + 10X50) =73,6%

Als u van plan bent een nieuwe polis aan te schaffen, zou u dan het tweede cijfer niet als een van de inputs beschouwen? Natuurlijk ja.

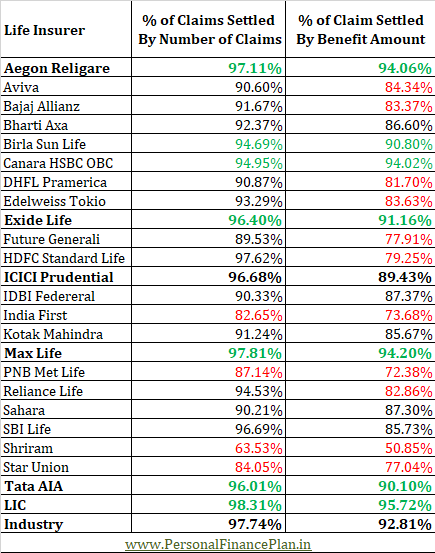

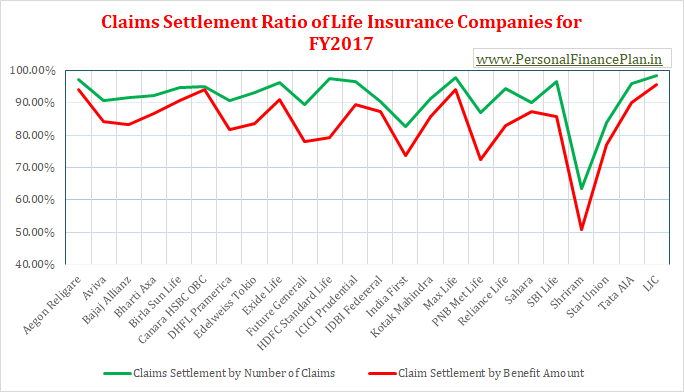

Laten we eens kijken naar de claimafwikkelingsgegevens voor FY2017.

U kunt deze gegevens bekijken op pagina's 141-142 van IRDA Jaarverslag voor FY2017. U kunt het IRDA-jaarverslag downloaden van de IRDA-website.

U moet begrijpen dat bij levensverzekeringen (in tegenstelling tot ziektekostenverzekeringen) de verzekerde gebeurtenis (overlijden van de verzekeringnemer) een zeer objectieve gebeurtenis is. Daarom is er niet veel ruimte voor verwarring.

De kwaliteit van de gegevens had gemakkelijk veel beter kunnen zijn. De verzekeringsmaatschappijen hebben alle gegevens al bij zich.

Het is moeilijk te begrijpen waarom IRDA, de verzekeringstoezichthouder, niet aandringt op het vrijgeven van gegevens per polistype. Levensverzekeraars kan worden gevraagd om afwikkelingsgegevens voor termijnplannen, ULIP en traditionele plannen afzonderlijk vrij te geven. Dergelijke gegevens maken het voor potentiële kopers gemakkelijker om verzekeringsmaatschappijen te kiezen.

Als dergelijke gegevens niet in het IRDA-jaarverslag staan, kunnen ze op websites van verzekeraars worden gepubliceerd.

Maar niets.

Als u ook gefrustreerd bent, hoeft u niet verder te zoeken naar de boosdoener dan IRDA.

U zou willen kiezen voor bedrijven die hogere afwikkelingspercentages hebben, zowel wat betreft het aantal polissen als de hoogte van de uitkeringen.

Als er voor een bepaalde verzekeraar een groot verschil is tussen de claimafwikkelingsratio's voor wat betreft het aantal polissen en het uitkeringsbedrag, moet u de gegevens van voorgaande jaren ook bekijken. Deze discrepantie kan het gevolg zijn van een paar te grote claims. Als de trend zich echter jaar na jaar herhaalt, moet u voorzichtig zijn.

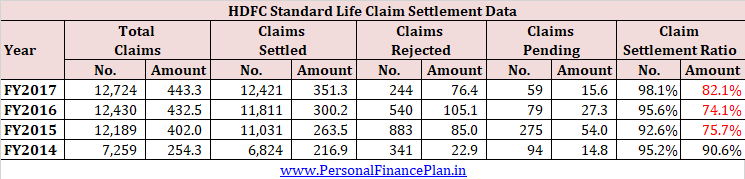

HDFC Standard Life is een goed voorbeeld.

*De claimafwikkelingsratio kan er beter uitzien dan eerder in de post is gemeld, omdat ik de openstaande claims heb verwijderd tijdens het berekenen van de ratio.

Er zijn ook andere verzekeraars die een scherp verschil hebben tussen claimgegevens op basis van aantal en uitkeringsbedrag. Ik heb echter HDFC Life opgepakt omdat het een van de grootste levensverzekeraars is.

Er is niet voldoende bewijs om HDFC Life schuldig te houden. Het is mogelijk dat een aantal klanten die zich aanmelden bij HDFC Life medische informatie verbergen of zich overgeven aan fraude. Het is echter moeilijk om dit te verteren.

Naar mijn mening is er iets mis met de bedrijven die zeer lage claimafwikkelingsratio's per bedrag hebben. Ofwel volgen ze onethische verkooppraktijken (cultuur tegen elke prijs) of hun organisatiecultuur (processen) is gestructureerd om claims af te wijzen. Of misschien allebei.

Het is beter om dergelijke bedrijven te vermijden.

Ga met bedrijven in zee die een hoog percentage schaderegelingen hebben, zowel qua aantal als qua voordeel.

Met de wijziging (aangenomen in 2015) kunnen de levensverzekeringsmaatschappijen uw claim niet afwijzen als uw polis ouder is dan 3 jaar.

Dit betekent dat wanneer uw levensverzekeringspolis 3 jaar oud is, de verzekeringsmaatschappij uw claim om welke reden dan ook NIET KAN afwijzen. De verhuizing is uiterst klantvriendelijk.

Vooral voor de polissen die zijn uitgegeven na het verstrijken van de wet, kan er geen dubbelzinnigheid zijn. Daarom worden voor de nieuwe kopers de schaderegelingsgegevens relatief minder belangrijk.

Tenzij de verzekeringsmaatschappijen een toverdrank kunnen maken, Ik zie schaderegelingsratio's voor levensverzekeringsmaatschappijen in de toekomst stijgen.

Als u echter van plan bent een nieuwe overlijdensrisicoverzekering af te sluiten (ik raad niet aan te investeren in traditionele plannen of ULIP's), is het nog steeds een betere keuze om een levensverzekeringsmaatschappij met betere schaderegelingsratio's.

Voor meer informatie over dit onderwerp raden we je aan dit bericht door te nemen.

Lezen :Levensverzekeringsmaatschappijen kunnen uw levensverzekeringsclaim niet afwijzen

Lezen :Uw leeftijd is van invloed op uw rendement in traditionele levensverzekeringen en ULIP's

Overlijdensrisicoverzekering voor 40-jarigen

Beste verzekering voor studenten

Levensverzekering voor rokers versus niet-rokers

Levensverzekering voor millennials

Levensverzekering voor activiteiten met een hoog risico

Leap Life Review | Gestroomlijnd winkelen voor levensverzekeringen

De beste bedrijven voor goedkope huiseigenarenverzekeringen