De zorgkosten stijgen snel en een ziektekostenverzekering kan de financiën van uw gezin beschermen tegen medische noodgevallen of langdurige ziekenhuisopname. Niet alleen dat, een ziektekostenverzekering zorgt er ook voor dat u uw gezin hoogwaardige gezondheidszorg kunt bieden.

De meeste geïnformeerde mensen hebben al een ziektekostenverzekering gekocht of zijn van plan er een aan hun verzekeringsportefeuille toe te voegen. Zelfs degenen die onder de collectieve ziektekostenverzekering van hun werkgever vallen, onderzoeken nu persoonlijke ziektekostenverzekeringen. Het gemeenschappelijke refrein (en terecht) is dat collectieve ziektekostenverzekeringen van werkgevers niet voldoende dekking bieden voor het hele gezin of te veel sublimieten hebben. Ze hebben groot gelijk. Een dekking van 4 lacs voor een gezin van 6 (zelf, echtgenoot, 2 kinderen en ouders) is gewoon niet genoeg. Met zo'n dekking moet u bereid zijn om zwaar uit uw zak te steken in geval van langdurige ziekenhuisopname.

Lees dit bericht om meer te weten te komen over de parameters waarmee u rekening moet houden bij het kopen van een ziektekostenverzekering. Lees dit bericht voor meer informatie over hoe u kunt beginnen met het onderzoeken van ziekteverzekeringsplannen.

U heeft besloten een persoonlijke dekking aan te schaffen.

Nu moet er nog een vraag worden beantwoord.

Of ze nu moeten kiezen voor individuele ziektekostenverzekeringen voor elk van de gezinsleden of voor een enkel gezinsplan voor het hele gezin.

Onder een familie floater-plan deelt het hele gezin een gemeenschappelijk zwembad. Een family floater-plan biedt dekking voor het hele gezin tot de hoogte van het verzekerde bedrag.

Verzekerd bedrag is de maximale uitbetaling die de verzekeringsmaatschappij in een polisjaar zou doen.

Het totale schadebedrag dat door de maatschappij wordt vergoed voor de behandeling van alle gezinsleden is beperkt tot het verzekerde bedrag.

Als u een familie floater-plan van Rs 10 lacs hebt gekocht voor een gezin van vier personen, vergoedt de verzekeringsmaatschappij ziekenhuisopnamekosten tot Rs 10 lacs per polisjaar. Deze Rs 10 lacs kunnen worden gebruikt door een enkele persoon of alle gezinsleden samen.

Laten we een voorbeeld bekijken. Voor een gezin van vier (zelf, echtgenoot en 2 kinderen), kunt u individuele ziektekostenverzekeringsplannen kopen met een verzekerd bedrag van Rs 5 lacs elk. Als alternatief kunt u een familie floater-plan kopen met een verzekerd bedrag van Rs 20 lacs (of Rs 10 lacs, al naar gelang het geval).

Volgens de afzonderlijke individuele plannen worden de ziekenhuisopnamekosten van elk van de leden vergoed tot een maximum van Rs 5 lacs. Als u bijvoorbeeld in het ziekenhuis wordt opgenomen en de behandelingsrekening oploopt tot Rs 7 lacs, betaalt het ziekteverzekeringsplan slechts Rs 5 lacs. Je moet Rs 2 lacs uit je zak betalen. Aan de andere kant, als u voor een familie floater-plan was gegaan, zouden de volledige Rs 7-lacs door het bedrijf zijn vergoed.

Bovendien, als u in hetzelfde polisjaar opnieuw in het ziekenhuis wordt opgenomen, wordt er geen verdere uitbetaling uit het individuele plan uitgevoerd omdat u de volledige limiet hebt gebruikt. Als je een familie floater-plan had gekocht, zou er nog steeds Rs 13 aan dekking over zijn. De resterende dekking kan gedurende het polisjaar door u of een van uw gezinsleden worden gebruikt.

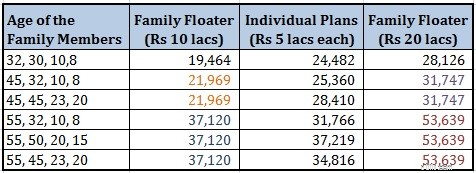

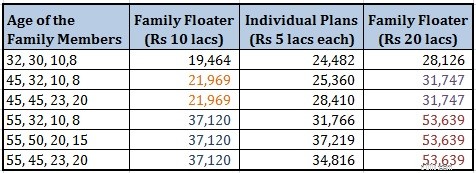

Ik vergeleek het premiebedrag voor de vier individuele polissen met de premie voor de family floaterpolis voor Apollo München Optima Restore Plan. Individuele polissen kosten in totaal Rs 24.482 (leeftijden 32, 30, 10, 8). Aan de andere kant zou het familie floater-plan (van Rs 20 lacs) Rs 28.126 hebben gekost. Aangezien het niet erg waarschijnlijk is dat het hele gezin in hetzelfde jaar in het ziekenhuis zou worden opgenomen (afgezien van incidentele gevallen), had u voor een lagere dekking kunnen gaan onder de familie floater-verzekering. U moet Rs 23.330 betalen voor een floater-cover van Rs 15 lacs en Rs 19.464 voor een cover van Rs 10 lacs.

Als je naar de premie kijkt, zou je gedwongen zijn te denken dat je alleen familie floater-plannen moet kopen. Ze bieden een grotere dekking (omdat één persoon het volledige bedrag kan gebruiken) en zijn ook niet erg duur.

Nou, dingen zijn nooit zo eenvoudig. Laten we een paar aspecten bekijken.

Een ketting is zo sterk als de zwakste schakel. En een verzekeringsmaatschappij zal het bedrijf prijzen op basis van de zwakste schakel. Daarom is de premie van een gezinsdrijver afhankelijk van de leeftijd van het oudste lid en de gezondheid van het zwakste lid.

De premie van de familie floater is meestal afhankelijk van de leeftijd van het oudste lid van het gezin. Laten we eens kijken naar het premiebedrag voor Apollo München Optima Restore Plan voor een gezin.

U ziet dat de premie afhankelijk is van de leeftijd van het oudste gezinslid. Het is dus in wezen een functie van de leeftijd van het oudste lid en het aantal leden van het gezin. De keuze tussen de twee plannen hangt af van de gezinsstructuur en de leeftijd van het oudste gezinslid. De hoge leeftijd van een van de leden, in een verder jong gezin, zal de premie van het gezinszwevende abonnement de hoogte in jagen.

Let op:elk premiebedrag is voor gezonde burgers. Als u (of een gezinslid) een ziekte heeft die de kans op ziekenhuisopname vergroot, mag de verzekeringsmaatschappij de premie in rekening brengen (verhogen). Bovendien heb ik de conclusie getrokken op basis van premiebedragen voor Apollo München Optima Restore Plan. Andere verzekeringsmaatschappijen kunnen een ander acceptatieproces volgen en kunnen geheel andere resultaten bieden.

Als een persoon op het moment van aankoop van de polis een ziekte heeft die de kans op ziekenhuisopname vergroot, lasten (verhoogt) de zorgverzekeringspremie voor zo iemand. Het is ook logisch. Door die ziekte is het risico van de verzekeringsmaatschappij toegenomen. Ze zullen eerder een claim indienen onder de polis.

Als u dus een gezinsabonnement koopt en een lid heeft een dergelijke ziekte, laadt de verzekeringsmaatschappij de premie voor het hele gezin (hele verzekerde bedrag ). De reden is simpel. Onder de familiedrijver kan één persoon de hele overkapping gebruiken. Voor de verzekeraar maakt het niet zoveel uit of één deelnemer de volledige dekking benut of 4 deelnemers. Ze moeten dezelfde betaling doen. Dus zelfs als een alleenstaand lid een specifieke ziekte heeft, laden ze de premie op voor het hele gezin.

Als u voor elk lid een aparte individuele zorgverzekering had genomen, zou de premie voor alleen dat specifieke individuele lid zijn geladen (verhoogd). Voor de overige leden zou een dergelijke premieverhoging niet plaatsvinden.

Daarom kan het in dergelijke gevallen een beter idee zijn om voor elk gezinslid een apart abonnement aan te schaffen. Als alternatief kunt u een individueel abonnement kopen voor het specifieke individu, terwijl de rest van de leden deel kunnen uitmaken van het familie floater-abonnement.

Begrijp alsjeblieft dat het laden op basis van claims niet is toegestaan door IRDA, de regelgevende instantie voor verzekeringen. Dit betekent dat een zorgverzekeraar niet kan verhoog uw premie op het moment van verlenging alleen omdat u in het vorige verzekeringsjaar een claim heeft ingediend. De verzekeringsmaatschappij kan het verhogen vanwege uw leeftijd of vanwege hun algehele claimervaring (en niet uw individuele claimervaring).

Als u er echter voor kiest om de dekking te verhogen op het moment van verlenging, wordt de premie voor het verhoogde verzekerde bedrag belast als een lid een ziekte heeft (die de kans op ziekenhuisopname vergroot) of een dergelijke ziekte heeft opgelopen sinds het begin van de beleid.

U hebt bijvoorbeeld 2 jaar geleden een familiedrijver van Rs 5 lacs gekocht. Toen had je zo'n ziekte niet. In de afgelopen twee jaar kreeg u echter een ernstig nierprobleem en moest u in het ziekenhuis worden opgenomen. Volgens de IRDA-richtlijnen kan de verzekeringsmaatschappij uw premie niet verhogen alleen omdat u een claim heeft ingediend.

Als u echter van plan bent de dekking te verhogen van Rs 5 lacs naar Rs 7,5 lacs, zal deze extra dekking van Rs 2,5 lacs onderhevig zijn aan nieuwe acceptatie en kan de premie voor dit extra bedrag worden geladen.

Zoals eerder vermeld, als je een family floater hebt, wordt de premie voor het hele gezin geladen.

Met een paar beleidsregels kunt u ouders toevoegen aan uw gezinszwevende plannen. Betrek je ouders niet bij gezinsvlotplannen. Zoals gezegd is de premie voor de gezinsdrijver afhankelijk van de leeftijd van het oudste lid. De premie voor het gezin zal enorm stijgen.

Koop voor elk van hen afzonderlijke individuele gezondheidsplannen. Of koop een gezinsabonnement dat beide dekt.

Als een van hen een ziekte heeft die de kans op ziekenhuisopname vergroot, is het nog logischer om voor individuele polissen te gaan. De reden is dat als u een family floater aanschaft, de premie voor beide leden (hele verzekerde som ) wordt geladen.

Als geen van je ouders een ernstige ziekte heeft, kun je ook een gezinsabonnement voor hen kopen. Zorg ervoor dat het verzekerde bedrag voor beide toereikend is en niet op korte termijn hoeft te worden herzien. Er is een nadeel aan deze benadering. Als u ervoor kiest om de premie na enige tijd te verhogen (en een van hen heeft een ernstige ziekte opgelopen sinds het begin van het plan), wordt de premie voor beide belast.

Daarom raad ik voor mensen boven de 45 of 50 individuele ziektekostenverzekeringen aan in plaats van gezinsvlotten. In een familie floater plan kan de slechte gezondheid van één lid de premie voor alle leden verhogen (hele floater verzekerd bedrag). Houd er rekening mee dat dit alleen gebeurt op het moment van aankoop van de ziektekostenverzekering of verbetering van de dekking op het moment van verlenging.

Houd er rekening mee dat deze keuze van de leeftijd van 45 of 50 een beetje subjectief is. U kunt uw gezin en het gekozen beleid controleren.

Lees :Gebruik deze slimme zorgverzekeringsstrategie om premie te verlagen

Lees :Zorgverzekeringsstrategie voor je ouders

Family floater-plannen zijn beter geschikt voor jonge gezinnen, waar de kans op ziekenhuisopname relatief laag is. Voor mensen boven de 45 of 50 is het beter om individuele abonnementen te kopen in plaats van gezinsabonnementen. In ieder geval kunnen de oudere leden deel uitmaken van individuele plannen, terwijl de andere leden deel kunnen uitmaken van een familie floater-plan. Ik heb dit aspect uitgebreid besproken in dit bericht.

U kunt beginnen met een gezinsabonnement als u uw gezin begint en overstappen op individuele abonnementen naarmate u (en het gezin) ouder worden en uw premie betaalbaarder wordt.

Ik heb een paar mensen gezien die een mix van individuele en familiale floater-plannen gebruikten om hun zorgverzekeringsportefeuille aan te vullen. Er zijn ook opwaardeer- en super-top-up zorgverzekeringen beschikbaar. U kunt uw zorgverzekeringsportefeuille dus op veel verschillende manieren structureren om aan uw specifieke behoeften te voldoen.

En ja, ongeacht of u kiest voor aparte individuele plannen of een eenpersoons floaterplan, de ziektekostenverzekering moet voldoende zijn.

Welke heeft je voorkeur? Individuele ziektekostenverzekering of Family Floater Plan?

Het bericht is voor het eerst gepubliceerd in oktober 2015.

Image Credit:Pictures of Money, 2014. De originele afbeelding en informatie over gebruiksrechten kunnen worden gedownload van Flickr.

Moet ik een door de werkgever aangeboden ziektekostenverzekering accepteren?

Wat is een zorgverzekeringspremie?

Wat is een commerciële ziektekostenverzekering?

Zes mythes over ziektekostenverzekeringen ontkracht

Top zorgverzekeraars

Beste kortlopende ziektekostenverzekering

Beste zelfstandige zorgverzekering