Velen van ons houden niet van lijfrenteplannen. De tarieven zijn laag en het inkomen is belastbaar. Je verliest flexibiliteit met het geld. Het inkomen is niet inflatiegecorrigeerd. Zoveel problemen. Toch kunnen lijfrenten veel waarde toevoegen aan de pensioenportefeuille als ze op de juiste leeftijd worden gekocht. Laten we in dit bericht proberen dit te begrijpen aan de hand van voorbeelden.

We beginnen met een korte introductie over lijfrenten en haar varianten. Vervolgens gaan we naar illustraties.

Met lijfrenteplannen betaalt u een forfaitair bedrag aan de verzekeringsmaatschappij en de verzekeringsmaatschappij garandeert u een inkomstenstroom voor het leven. Lijfrenteregelingen zijn er in meerdere varianten. Lijfrenteplannen kunnen de levensduur dekken, hoewel de inkomstenstroom de inflatie mogelijk niet kan bijhouden. In dit bericht zal ik "Eenmalig leven:lijfrente-variant zonder teruggave van aankoopprijs" gebruiken om te laten zien hoe lijfrenteplannen waarde kunnen toevoegen aan uw pensioenportefeuille.

Onmiddellijke lijfrenteregeling met teruggave aankoopprijs:De verzekeringsmaatschappij betaalt u het pensioen voor het leven. Na uw overlijden stopt het pensioen en krijgt u de koopsom (of uw hoofdsom) terug naar uw nominee. Zoals je ziet verschilt deze variant niet veel van een vast deposito behalve dat je de rente levenslang vastzet. Tegelijkertijd zal deze annuïteitenvariant waarschijnlijk een rente bieden die veel lager is dan de geldende rente van een vast deposito. En de lijfrentetarieven stijgen niet veel met de leeftijd. Daarom vind ik niet veel verdienste in deze variant (behalve lock-in rente voor de lange termijn).

Onmiddellijke lijfrenteregeling zonder teruggave aankoopprijs:De verzekeringsmaatschappij betaalt u het pensioen voor het leven. Na uw overlijden stopt het pensioen en krijgt niemand iets. Omdat de verzekeraar de hoofdsom niet hoeft terug te betalen, is het maandelijkse pensioen veel hoger in de variant 'Zonder teruggave van aankoopprijs'. En de lijfrentetarieven stijgen sterk met de leeftijd.

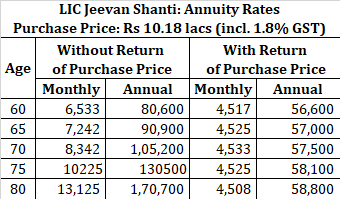

Ter vergelijking:voor een investering van Rs 10,18 lacs in deze varianten van LIC Jeevan Shanti, krijg je deze bedragen op maandelijkse basis.

U ziet hoe de lijfrente sterk stijgt met de leeftijd. Voor Rs 10 lacs aan investering op 80-jarige leeftijd, krijg je Rs 13.125 per maand of 1,7 lacs per jaar. Dit is bijna 16% per jaar. Laat me een andere investering zien die je zo'n hoog gegarandeerd inkomen kan geven.

Stel dat u 70 jaar oud bent en Rs 50.000 per maand of Rs 6 lacs per jaar nodig heeft.

U wilt dit hele inkomen genereren door middel van rente uit vaste deposito's. Stel dat u een vaste storting kunt openen tegen 7,5% per jaar. U hebt Rs 80 lacs nodig om elke maand dit inkomensniveau te genereren. Als u een vaste aanbetaling van 7% zou kunnen openen, zou u ongeveer Rs nodig hebben. 85.71 lacs.

In plaats daarvan, als u een lijfrenteplan had gekocht om hetzelfde inkomensniveau te genereren, zou u slechts Rs 61,01 lacs nodig hebben om hetzelfde inkomensniveau voor het leven te genereren. Ik heb LIC Jeevan Shanti overwogen als het lijfrenteplan. Kies de variant “zonder teruggave van aankoopprijs”. GST van 1,8% wordt ook meegenomen in de berekeningen.

Onwerkelijk, maar speel alsjeblieft mee.

Dit betekent dat je levenslang Rs 50.000 per maand nodig hebt. Laten we verder aannemen dat eventuele noodfondsen en andere vereisten afzonderlijk zijn gepland.

U moet Rs 80 lacs beleggen in vaste deposito's om een maandelijks inkomen van Rs 50.000 te genereren (rentevoet van 7,5%).

Ter vergelijking:u hebt slechts Rs 61,01 lacs in de lijfrente nodig om hetzelfde inkomen te genereren. De resterende Rs 19 lacs kunnen op elke gewenste manier worden geïnvesteerd, aangezien er aan uw inkomensvereisten is voldaan. U kunt dit geld weggeven aan familie of aan een goed doel of u kunt dit agressief investeren.

Als u kiest voor de optie voor vaste deposito's, loopt u risico op herbelegging. Wat als het FD alleen tegen een lager tarief kan worden verlengd? Uw inkomen kan sterk dalen. Aan de andere kant moeten we er rekening mee houden dat u bij vaste stortingen toegang heeft tot de hoofdsom en desgewenst in de hoofdsom kunt eten. Per slot van rekening is Rs 80 lacs meer dan 13 jaar inflatiegecorrigeerde uitgaven (tegen 0% inflatie).

Te vroeg doodgaan? Ik geloof dat dit het grootste afschrikmiddel is om een lijfrenteplan te kopen zonder de aankoopprijs terug te betalen. Om door te gaan met dit voorbeeld, zet een gepensioneerde Rs 61 lacs om een inkomen van Rs 50.000 per jaar te garanderen. Als hij na een jaar sterft, zou hij slechts Rs 6 lacs van de verzekering hebben gekregen. En hiervoor betaalde de belegger Rs 61 lacs. Dit schrikt de meeste investeerders af.

Ik heb de leeftijd van de belegger gekozen die bij mijn argument past. Het verschil tussen FD-rendementen en de onmiddellijke lijfrente (zonder teruggave van de aankoopprijs) is niet zo groot op jongere leeftijd, zeg op 60-jarige leeftijd. Eerlijk gezegd, op jongere leeftijd zullen producten zoals SCSS en PMVVY een betere keuze zijn dan lijfrente plannen. Deze regelingen bieden een goed rendement en helpen u flexibel met uw geld om te gaan. Het enige probleem is dat de investeringsbedragen in SCSS en PMVVY geplafonneerd zijn.

Daarnaast zijn er een paar punten die u zullen storen.

Ik heb de voor- en nadelen van lijfrenteplannen in detail besproken in dit bericht.

In deze hele analyse stond ik onverschillig tegenover liquiditeit, en dat is niet hoe velen van ons over geld denken. We hechten een premie aan liquiditeit . Bij een directe lijfrente zonder teruggave van koopsom, verlies je de toegang tot je geld. Met vaste stortingen kunt u uw FD breken en indien nodig toegang krijgen tot geld. Bij directe lijfrenteregelingen (zonder teruggave van koopsom) is dat geen optie. Dit is trouwens ook een reden waarom je zo'n hoge rente krijgt. Aangezien u uw hoofdsom niet terugkrijgt, betaalt de verzekeringsmaatschappij u niet alleen de rente/opbrengst die zij op de investering verdient, maar ook de hoofdsom.

Wat als u een stel was, d.w.z. dat uw echtgenoot na u financiële steun nodig heeft? Als u een lijfrenteverzekering afsluit zonder teruggave van de aankoopprijs, krijgt uw echtgenoot niets na uw overlijden. Dat aspect negeerde ik gemakshalve. U kunt het bedrag over twee levens verdelen, d.w.z. een deel van uzelf kopen en het resterende bedrag over het leven van uw echtgenoot kopen. Ik zie echter de complicaties daar.

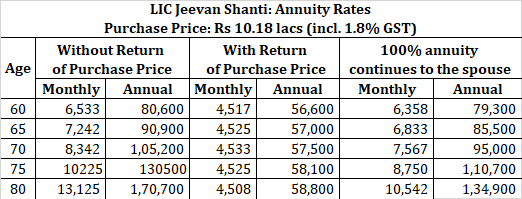

Er zijn varianten van gezamenlijke lijfrentes beschikbaar waarbij het pensioen ook doorgaat naar uw echtgenoot, maar de tarieven zullen niet zo hoog zijn (omdat de verzekeringsmaatschappij moet betalen totdat een van de deelnemers in leven is). Ik kopieer de tarieven voor de veronderstelling dat beide lijfrentetrekkers dezelfde leeftijd hebben.

Let op:de hoogte van de lijfrente is afhankelijk van de leeftijd van beide deelnemers. Als de echtgenoot jonger is, bepaalt de leeftijd van het jongere lid de lijfrente die u krijgt.

Er is een andere variant waarbij de echtgenoot na uw overlijden slechts 50% van het pensioen krijgt. Het lijfrentepercentage zal hoger zijn in vergelijking met 100% lijfrente. U moet echter de toepasbaarheid zien.

Lijfrente-inkomsten worden belast tegen uw schijftarief. Uw belastingschijf zal daarom een grote rol spelen in het beslissingsproces. Dit aspect maakt niet veel uit als de vergelijking tussen een vast deposito en een lijfrenteregeling is, omdat de fiscale behandeling voor beide producten hetzelfde is. Er zijn echter veel manieren om tijdens uw pensionering inkomsten te genereren. Sommige van die manieren kunnen iets fiscaal voordeliger zijn. Hoe PPF gebruiken als pensioeninstrument? Systematische opnameplannen (SWP) van beleggingsfondsen met schulden Waarom is SWP van aandelenfondsen een slecht idee?

Is er een manier om van deze problemen af te komen, vooral met betrekking tot het inkomen voor de echtgenoot en liquiditeit?

Het is niet of-of. U kunt verschillende inkomstenbronnen gebruiken om pensioeninkomen te genereren.

Ervan uitgaande dat we slechts twee productkeuzes hebben in FD en lijfrentes, zou de beste manier in de meeste gevallen zijn om lijfrenteaankopen te spreiden.

Laten we bijvoorbeeld eens kijken naar een variatie van 0% inflatievoorbeeld. Rs 50.000 per maand vereiste. De huidige leeftijd is 70 jaar. U moet ook voor de echtgenoot zorgen. Ik zal lijfrenteplannen overwegen voor een enkel leven (en niet voor een gezamenlijk leven). Voor de joint-life variant kun je een aparte oefening doen.

U vindt het niet erg comfortabel om zoveel geld in lijfrentes te steken. Daarom zet u het grootste deel van het bedrag op vaste stortingen.

Nu kunt u zien dat zelfs een klein bedrag aan lijfrente in de portefeuille zo nuttig kan zijn.

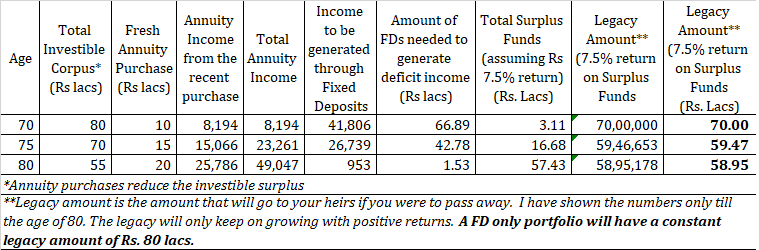

In het bovenstaande heb ik annuïtaire aankopen overwogen van Rs 10 lacs, Rs 15 lacs en Rs 20 lacs op de leeftijd van respectievelijk 70, 75 en 80. Het tekortinkomen (Rs 50.000 - lijfrente-inkomen) wordt gegenereerd via vaste deposito's. Elk overschot kan in cumulatieve FD's worden geplaatst. Of nu dat aan uw inkomenseis is voldaan, kunt u zelfs een deel in aandelen stoppen en mogelijk een beter rendement behalen.

Als u op 70-jarige leeftijd een lijfrente koopt voor Rs 10 lacs, heeft u een overschot van 3,11 lacs. Op 75-jarige leeftijd koopt u een lijfrenteplan voor nog eens Rs 15 lacs, het overschot stijgt met nog eens Rs 12,21 lacs, Rs 16,68 lacs (uitgaande van 7,5% rendement). Op 80-jarige leeftijd koopt u een ander lijfrenteplan voor Rs 20 lacs. Kijk maar naar het rendement, u bent Rs 25.786 per maand op een investering van Rs 20 lacs (inclusief GST). Dat is een rendement van 15,5% per jaar. Het overschot stijgt tot Rs 57,43 lacs. En dit zal blijven groeien met het rendement.

Trouwens, met onze aannames kun je op elk moment overtollig geld weggeven aan de familie of het goede doel. Uw pensioenkosten zijn al voorzien. Houd er bovendien rekening mee dat het overtollige bedrag liquide geld is. Je kunt het opnemen zonder dat dit gevolgen heeft voor je inkomen. Zo is het liquiditeitstekort van een lijfrente-aankoop opgevangen.

Kijk ook naar het legacy bedrag. Dit is het bedrag dat uw familie (of uw echtgenoot) krijgt als u zou overlijden. Dit omvat de overtollige fondsen en FD's. Als u er niet was, zou uw echtgenoot een combinatie van lijfrentes en eigen FD's kunnen gebruiken om inkomsten te genereren. Als dit ingewikkeld klinkt, kunt u gezamenlijke lijfrentes gebruiken.

Een ander voordeel van deze aanpak is dat u uw inkomen stapsgewijs vastlegt. Lijfrentetarieven zijn gegarandeerd voor het leven. Dit is niet het geval met vaste deposito's en FD's die een herbeleggingsrisico met zich meebrengen. Als u tegen een lager tarief kunt verlengen, loopt uw inkomen onder. U zult in de hoofdsom moeten duiken, waardoor de rente-inkomsten verder afnemen. Lagere rentebaten vergroten het tekort en u moet een nog hogere hoofdsom afsluiten. En de cyclus gaat door. Het hebben van overtollige middelen (via deze gemengde aanpak) zal je een buffer geven.

De bedoeling van dit bericht is niet om aan te tonen dat een lijfrenteregeling de beste manier is om inkomen te genereren tijdens de pensionering. Er zijn bepaalde duidelijke gebreken.

Mijn enige opmerking is dat de lijfrenteproducten, indien gekocht op de juiste leeftijd, veel waarde kunnen toevoegen aan de pensioenportefeuille. Daarom moeten de lijfrenteplannen deel uitmaken van uw overwegingen bij het structureren van uw pensioenportefeuille.

Ik heb minachting gezien voor dergelijke producten (vooral lijfrente zonder teruggave van de aankoopprijs), niet alleen bij de investeerders, maar ook bij de adviseursgemeenschap. Een dergelijke afkeer is onterecht. Trouwens, ik behoorde tot dezelfde groep tot dit mooie stuk van Mr. PV Subramanyam me een paar jaar geleden aan het denken zette.

Welk beleggingsproduct zou immers een gegarandeerd inkomen van ~15-16% kunnen geven aan een 80-jarige? Er is er geen, behalve de lijfrente zonder teruggave van de aankoopprijs. Daarom moeten we open zijn.

Stof tot nadenken.

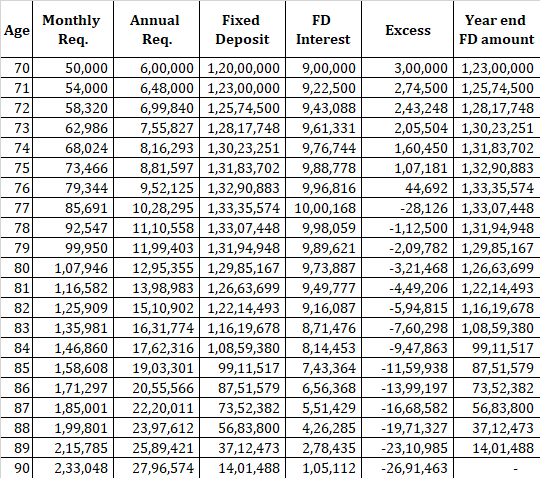

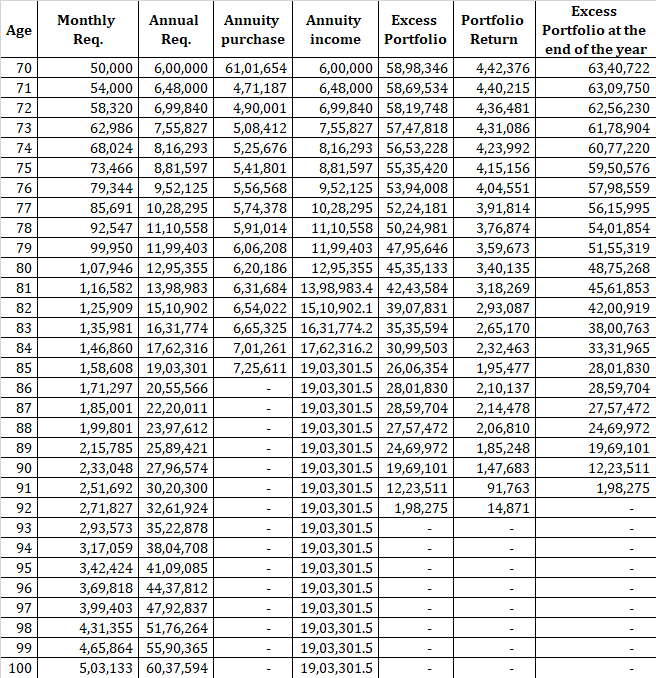

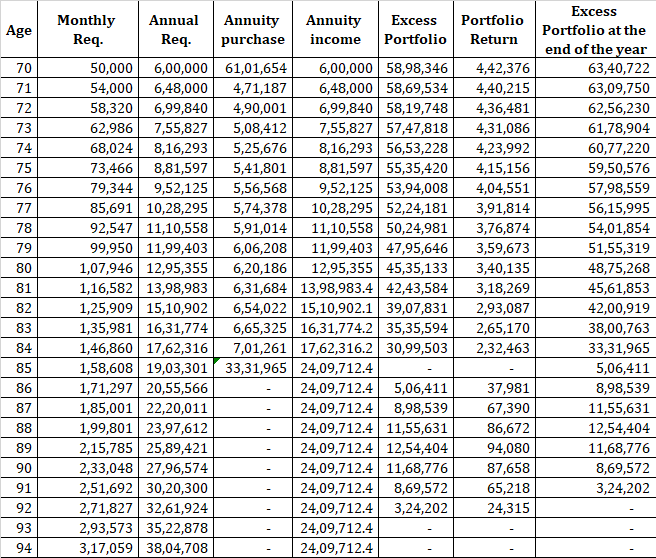

In de vorige voorbeelden ben ik uitgegaan van 0% inflatie. Laten we de kosten verhogen met 8% per jaar. en kijk hoe het ons vergaat. We beginnen met 20 keer de jaarlijkse behoefte, d.w.z. 20 X 6 lacs =Rs 1,2 crores. De FD-rente blijft hetzelfde op 7,5% per jaar

Laten we eerst kijken hoe FD's het doen.

U heeft geen geld meer in de 90 e jaar.

Bij lijfrenten genereren wij het gehele inkomen met lijfrenteregelingen. Als de lasten stijgen door inflatie, kopen we een andere lijfrenteverzekering om het tekort te overbruggen. U kunt LIC Jeevan Shanti alleen kopen tot de leeftijd van 85 jaar. Daarna duiken we in de "Excess Portfolio" om het tekort te financieren.

Je kunt zien dat de portefeuille op 91-jarige leeftijd voorbij is. Houd er echter rekening mee dat je nog steeds 19 lacs per jaar krijgt voor het leven. U genereert dus voor inflatie gecorrigeerd inkomen tot uw 91e. U verdient dus nog steeds geld voor het leven. Alleen dat het inkomen de inflatie niet kan dekken. Met FD's had je gewoon geen geld meer op 90-jarige leeftijd. Niet alleen dat, stel je het trauma voor als je weet dat je binnenkort geen geld meer hebt. U zult misschien uw uitgaven verlagen om dat te voorkomen.

Overigens hadden we op 85-jarige leeftijd de hele portefeuille kunnen gebruiken om de lijfrenteverzekering aan te schaffen. Op 92-jarige leeftijd zou de portefeuille dan nog over zijn. Met deze aanpassing ontvangt u echter 24 lacs per jaar.

LIC Jeevan Shanti op LIC-website

LIC Jeevan Shanti:Premium rekenmachine

Is uw pensioeninkomen in gevaar met dit risico?

Het grootste pensioenrisico oplossen

Pensioenplanning opnieuw uitgevonden

Inkomenslijfrentes nemen risico uit pensioen

5 manieren om het pensioeninkomen te verhogen in een wereld met een laag rendement

Enkele creatieve opties om het investeringsrisico in IRA's te verminderen

Kun je een 401k en een IRA hebben?