Mis-selling is niet ongewoon tijdens de verkoop van financiële producten. Velen van ons kopen beleggingsproducten met een verkeerde indruk van het product. Terwijl verkopers/adviseurs de boosdoeners zijn, moeten wij, de investeerders, ook de schuld delen. We vertrouwen te veel op de gedeelde illustraties en pamfletten en kijken niet verder dan die fraaie documenten.

Adviseurs/verkopers van hun kant komen met agressieve illustraties en weten heel goed dat de investeerders de risico's alleen niet volledig zullen waarderen. Het is de verantwoordelijkheid van de verkoper om het product goed uit te leggen. Wanneer de focus echter alleen op het maken van een verkoop ligt, verdwijnen dergelijke overwegingen naar de achtergrond. Ze prijzen de goede eigenschappen aan, maar zwijgen over de risico's. Soms (niet altijd) is het ook opzettelijk.

In dit bericht zal ik een dergelijk geval van misleidende verkoop delen in het SBI Life Smart Elite-abonnement . Ik zal een illustratie bespreken die is gedeeld met een van mijn NRI-klanten. Hij was onder de indruk en deelde de illustratie met mij. Hoewel we besloten niet in het plan te investeren, Ik dacht erover te schrijven wat dergelijke verkoopillustraties gemakkelijk verbergen en hoe ze de investeerders misleiden.

Merk op dat dit geen commentaar is op het SBI Life-Smart Elite-plan. Ik ben niet van plan het plan te herzien of de voor- of nadelen ervan te bespreken. Dit bericht is een commentaar op hoe ULIP's in ons land verkeerd worden verkocht. Dit kan van toepassing zijn op elk ULIP of elk ander beleggingsproduct in het land.

Ik begin met enkele functies van de SBI Smart Elite ULIP en bespreek de problemen vervolgens met de illustratie.

Type I ULIP . In geval van overlijden van de polishouder krijgt de nominee de hogere van het verzekerde bedrag of de fondswaarde (uw opgebouwde vermogen in het plan). Daarom daalt de Sum-at-risk naarmate de waarde van het fonds in de loop der jaren stijgt. Risicosom is het bedrag dat de verzekeringsmaatschappij uit eigen zak betaalt in geval van overlijden van de verzekeringnemer.

Als de verzekerde som bijvoorbeeld Rs 10 lacs is en de fondswaarde is gegroeid tot Rs 2,5 lacs, daalt het risicobedrag naar Rs 7,5 lacs.

Aangezien sterftekosten gekoppeld zijn aan het risicobedrag, neemt de impact van sterftecijfers in de loop van de jaren af. Mortaliteitskosten zijn de kosten die u maakt om levensverzekering te krijgen in de ULIP.

Terwijl de mortaliteitstoeslag per eenheid risicosom stijgt met de leeftijd, daalt de risicosom naarmate de waarde van het fonds stijgt. De netto-impact is de verminderde impact van sterftekosten. Als de waarde van het fonds hoger is dan het verzekerde bedrag, wordt er zelfs geen overlijdensbijdrage ingehouden.

Type II ULIP . In geval van overlijden van de polishouder krijgt de nominee de Sum Assured + Fund Value . Daarom blijft de Sum-at-risk constant door de jaren heen .

Als de verzekerde som bijvoorbeeld Rs 10 lacs is en de fondswaarde is gegroeid tot Rs 2,5 lacs, zal het risicobedrag nog steeds Rs 10 lacs zijn. Het zal Rs 10 lacs zijn voor de gehele duur van de polis.

De impact van sterftecijfers neemt dus in de loop van de jaren toe. De Risicosom is constant. De mortaliteitstoeslag per eenheid Sum-at-risk stijgt met de leeftijd.

Als al het andere hetzelfde is, zal een belegger een hoger rendement behalen in een Type-I ULIP. Als u dus moet beleggen in een ULIP voor belegging (en niet voor verzekering), moet u beleggen in een Type I ULIP.

Lees:Hoe selecteert u de beste ULIP voor uw portfolio? (Als u in een ULIP moet investeren)

Mijn cliënt heeft dat punt niet bereikt. Dus we weten niet wat hij werd verkocht. Aangezien niet iedereen de fijne kneepjes van dergelijke producten begrijpt, is het meestal aan het oordeel van de verkoopvertegenwoordiger. De prospect kijkt alleen naar de illustratienummers (die niet gegarandeerd zijn) en vertrouwt de verkoper.

Laten we de verkoper het voordeel van de twijfel geven. Aangezien mijn cliënt alleen geïnteresseerd was in een investeringsplan, gaan we ervan uit dat de adviseur alleen het SBI Life-Smart Elite-Gold plan (Type-I ULIP) wilde verkopen. .

Het eerste dat opvalt is dat het geen officiële illustratie is. Meestal gebeurt dat als de illustraties overduidelijk fout zijn.

#1 Ik zou de hele illustratie kunnen regenereren met een bruto investeringsrendement van 8% per jaar . Echter, wat u uiteindelijk krijgt, zijn de netto-opbrengsten . U verdient het rendement nadat alle kosten (overlijden, polisadministratie etc.) zijn afgetrokken. In de afbeelding zijn deze tarieven niet aangepast. Uw netto rendement zal veel lager zijn dan het bruto rendement. Een dergelijke uitleg werd de prospect niet aangeboden.

Lees :Wat doen verschillende kosten met ULIP-retouren?

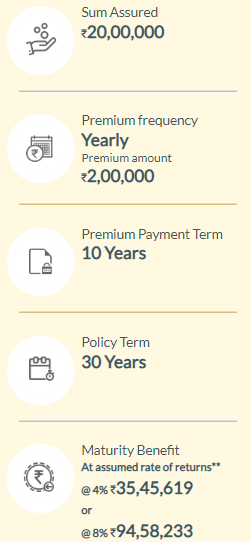

#2 Merk op dat SBI Life-Smart Elite geen goedkope ULIP is. Best een dure eigenlijk. De toeslag voor premietoewijzing zelf is 3% van de jaarlijkse premie voor elk van de eerste vijf jaar.

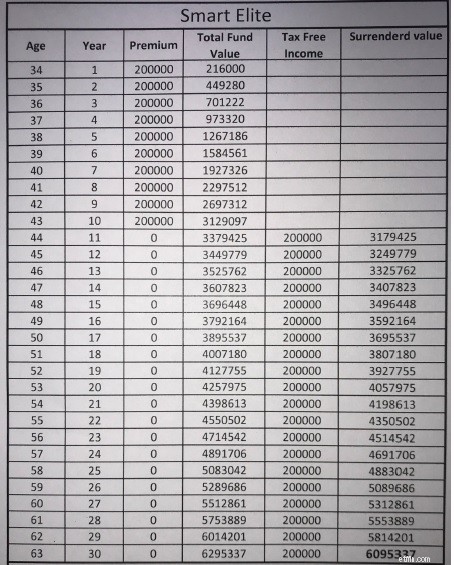

#3 Ik ging naar de SBI Life-website en probeerde de cijfers te reproduceren. 34 jaar, Premium betalingstermijn:10 jaar, Polistermijn:30 jaar, Gouden varianten. Hier is de uitvoer.

#4 Wat SBI laat zien zijn het netto rendement (en niet het bruto rendement). Het toont de voorlopige looptijdwaarde uitgaande van een bruto beleggingsrendement van 4% en 8% per jaar Het houdt geen rekening met gedeeltelijke intrekking van Rs 2 lacs per jaar vanaf de 10 e jaar. Bij 8% per jaar brutorendement, het eindigt op 94,58 lacs. Als je de Rs 2 lacs-opname per jaar uit onze berekeningen haalt (of zoals aangegeven), zouden we eindigen met Rs 1,46 crores.

Dat is een opmerkelijk verschil. SBI Life toont een looptijdwaarde van 94,58 lacs bij 8% per jaar. brutorendement terwijl onze berekening (illustratie) een looptijdwaarde van Rs 1,46 crores laat zien.

Waarom dit verschil van bijna Rs 51 lacs?

Dit is de impact van ULIP-tarieven. ULIP-kosten zullen deze Rs 51 lacs over de 30 jaar opeten.

Het brutorendement van 8% p.a. (wat u na 30 jaar Rs 1,46 crores zou hebben opgeleverd) levert u Rs 94,58 lacs op (een netto-opbrengst van 6,22% per jaar)

Dit is duidelijk niet aan de prospect gecommuniceerd.

#5 Bovendien is er een fout in de berekeningen na de 10 de jaar. Terwijl Rs 2 lacs elk jaar wordt uitbetaald vanaf het einde van 11 e jaar worden de opbrengsten voor de Rs 2 lacs nog steeds geteld in het volgende jaar. Effectief, elk jaar Rs 16.000 aan rendement toevoegen (Rs 2 lacs X 8%). Dit is duidelijk fout. Dit leidt tot een verschil van Rs 6,63 lacs in de uiteindelijke waarde. De waarde van het laatste jaar had Rs 56,32 lacs moeten zijn. Het wordt weergegeven als 62,95 lacs. Houd er rekening mee dat al deze berekeningen (in de afbeelding) een brutorendement van 8% hebben en dat er geen rekening is gehouden met ULIP-kosten.

Begrijp voordat u gaat beleggen waar u aan begint. En dit geldt voor alle investeringen en niet alleen voor ULIP's. Het is ook van toepassing op beleggingen in beleggingsfondsen. Misverkopen komen ook voor bij MF-investeringen.

Let op:ga gewoon af op wat uw verkoper biedt. De nummers zijn meestal verfraaid. De best-case scenario's kunnen worden gepresenteerd.

Excel is een grappig iets. U kunt kleine wijzigingen aanbrengen in uw gegevens of aannames retourneren en laten zien wat u maar wilt.

In het geval van ULIP's verplicht de IRDA verzekeringsmaatschappijen om voorlopige looptijden te verstrekken tegen bruto beleggingsrendementen van 4% en 8%. Deze berekeningen kunt u doen op de website van de verzekeraar. Pak deze volwassenheidswaarden voor uw geval op. Sluit de premiebetalingen en de looptijdwaarde in de IRR-functie aan en bereken het nettorendement. Als alternatief kunt u de looptijdwaarde op de website van de verzekeraar vergelijken met uw eigen berekening tegen 8% brutorendement en de impact van kosten bekijken.

Over SBI Smart Life vermeldt de SBI Life-Smart Life-productpagina van de SBI Life-website "Voor de bevoorrechte enkeling die het maximale uit het leven zoekt". Geloof me, veel investeerders vallen voor deze onzinberichten. Met de ego's gemasseerd, is ten minste één remming uit de weg. Hoewel het niet de bedoeling is om het SBI Life Smart Elite-plan te herzien, moet ik zeggen dat het een ontzettend duur plan is en vermeden moet worden. Ik zie geen meerwaarde in dit plan.

Openbaarmaking :Ik structureer aandelenportefeuilles voor mijn beleggers met behulp van beleggingsfondsen. Daarom kunt u mijn voorkeur voor beleggingsfondsen verwachten. Dat ontken ik ook niet. Raadpleeg dit bericht voor een objectieve analyse van het debat tussen ULIP en Mutual Funds.

Lees :ULIP's versus beleggingsfondsen

SBI Life Smart Elite-productpagina op de SBI Life-website

SBI Life Smart Elite:productbrochure

SBI Smart Elite Policy:Beleidsformuleringen

Plannen voor de toekomst

Hoe u de juiste levensverzekeringspolis voor u kunt vinden

De 4 verzekeringspolissen die u echt nodig heeft

Hoe lang kun je op de zorgverzekering van je ouders blijven?

Hoe heeft COVID-19 de verzekeringssector beïnvloed?

Hoe u een levensverzekeringsgesprek voert met uw echtgenoot

Review:SBI Life Saral Pensioenplan