Per Budget 2020 zijn dividenden nu belastbaar in de handen van investeerders. Er zal geen dividenduitkeringsbelasting worden betaald door de bedrijven of onderlinge fondsen. Bovendien is er een TDS van 10% als het uitgekeerde dividend meer is dan Rs. 5.000 in een boekjaar.

Moet je, gezien de nieuwe belastingregels, overstappen op groei of gewoon doorgaan?

Laten we eerst wat achtergrondinformatie krijgen.

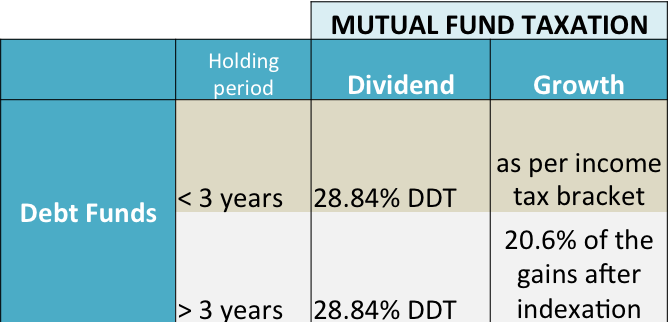

In het geval van dividenden van schuldfondsen was dividenduitkeringsbelasting van toepassing tegen het tarief van 28,84%. Elke waardevermeerdering of vermogenswinst wordt belast op basis van korte of lange termijn. Zie de afbeelding hieronder.

Als de aanhoudingsperiode minder dan 3 jaar is geweest, is de kortlopende vermogenswinstbelasting tegen uw marginale inkomstenbelastingtarief van toepassing.

Als de bezitsperiode meer dan 3 jaar is, is er vermogenswinstbelasting op lange termijn van toepassing tegen het tarief van 20% + toeslag, samen met het voordeel van indexatie.

Dus, voor iemand in de hoogste belastingschijven was het logisch om de dividendoptie te gebruiken om geld te parkeren in schuldfondsen. Dit is gewijzigd op 1 februari 2020.

Volgens de nieuwe regels in Begroting 2020 verdwijnt de DDT van 28,84% vanaf 1 april 2020. In plaats daarvan worden dividenden belast tegen het marginale belastingtarief. Als u zich in de belastingschijf van 42,xxx% bevindt, is dat ook uw belastingtarief op de dividenden.

Oké, laten we nu naar het probleem gaan.

Ik weet zeker dat terwijl je dit leest, het antwoord zich automatisch voor je heeft ontvouwd. Als uw belegging in schuldfonds van korte duur is, dat wil zeggen met het doel om over te schakelen naar of STP in aandelenfondsen, zal het geen enkel verschil maken, zelfs niet als u overstapt.

Omdat voor minder dan 3 jaar bezit, in dividend- of groeiopties, de belasting van toepassing is tegen uw marginale belastingtarief.

Maar hoe zit het met de TDS bij 10%.

Laten we een voorbeeld nemen.

Als u Rs 1 crore hebt geparkeerd in een liquide fonds met de dividendoptie en u wisselt Rs. Elke maand 5 lakh in eigen vermogen, het duurt ongeveer 20 maanden voor de volledige overdracht.

In deze periode heb je waarschijnlijk een groei van ongeveer 6% (op jaarbasis, verondersteld). Zelfs als 80% ervan als dividend wordt uitgekeerd, is het ongeveer 5%.

Het waarschijnlijke dividend (ervan uitgaande dat er regelmatig geld van het fonds naar het eigen vermogen gaat) zal rond de Rs liggen. 2,5 tot Rs. 3 lakhs (Dat is zeker meer dan Rs. 5.000 drempel voor geen TDS.

De TDS is in dit geval waarschijnlijk meer dan Rs. 25.000,- die u terugziet in uw belastingaangifte en als dat het geval is, kan worden teruggevorderd. U bent het er echter mee eens dat de TDS niet de volledige belasting is.

Als iemand in de hogere belastingschijven, betaalt u waarschijnlijk nog meer belasting, aangezien 10% niet uw belastingschijf is.

U ziet dus dat u ongeacht de belasting moet betalen, aangezien er een aflossing plaatsvindt (ofwel via een overstap of een STP-modus). De TDS zorgt er alleen voor dat u de belasting een beetje vooruit betaalt.

Dit blijft waar, zelfs als u overstapt van dividend- naar groeioptie.

—

Dit gezegd hebbende, als uw bezitsperiode waarschijnlijk meer dan 3 jaar in schuldfondsen zal zijn, is de dividendoptie desastreus. Kies alleen voor groei, ongeacht uw belastingschijf. Als u in de dividendoptie zit, schakel dan nu over naar groei.

Moet u uw belastingen uitstellen tot uw pensioen?

Moet u een lening krijgen van uw creditcard?

Moet je lenen van je spaarplan?

Moet u winst boeken in uw beleggingsfondsen?

Optie voor herinvestering van dividend – impact van LTCG-belasting

Moet je avontuurlijk zijn met obligaties of schuldfondsen? – Inzichten voor 2019 met Arvind Chari

Hoe kan een lage groei in CII van invloed zijn op uw aangiften na belastingen en investeringskeuzes?