Werk je hard om uit de schulden te komen? Als dat zo is, heb je waarschijnlijk veel trucs geprobeerd om je schuldensneeuwbal te versnellen - van extra banen werken tot het eten van bonen en rijst.

Een van Dave's favoriete tips voor mensen op Baby Step 2 is om zoveel dingen te verkopen waarvan je kinderen denken dat ze de volgende zijn! Dat kan betekenen dat u elk kwartaal een garageverkoop organiseert of afscheid neemt van uw geliefde motorfiets.

Maar omvat het ook uw huis?

Het hangt er van af. Hier zijn twee omstandigheden waarin Dave zegt dat het zinvol is om je huis te verkopen om schulden af te betalen.

Er is eigenlijk maar één situatie die je moet verkopen in Dave's ogen. Dat is als uw hypotheekbetaling zo veel van uw salaris opslokt dat er niets meer over is om schulden te maken.

Uw hypotheekbetaling mag niet meer zijn dan 25% van uw maandelijkse nettoloon. Als elke maand de helft van uw inkomen door uw hypotheek wordt opgeslokt, is dat een goed idee. Uw huisvestingsbudget op maat snijden is de enige manier om ooit vooruitgang te boeken.

Laten we een voorbeeld bekijken.

Frank en Sheryl Smith brengen $ 4.000 per maand mee naar huis en zijn $ 30.000 aan studieleningen verschuldigd. Hun hypotheek kost $ 1800 per maand, maar liefst 45% van hun nettoloon. In dit tempo kunnen ze het zich alleen veroorloven om $ 300 per maand te besteden aan hun studieschuld.

De Smiths besluiten dat het tijd is om hun huis te verkopen, dus nemen ze contact op met een makelaar in onroerend goed . Ze verdienen $ 10.000 aan de verkoop, en dat deel van het geld gaat rechtstreeks naar hun studieleningsaldo.

Frank en Sheryl hebben geen geld om op een nieuw huis te zetten. Teruggaan naar huren is niet ideaal. Maar het is een tijdelijke opoffering waard om hun financiële voeten weer op de grond te krijgen. Ze vinden een plek om te huren voor $ 1.000 per maand. Die budgetwijziging stelt hen in staat om elke maand $ 800 extra toe te voegen aan hun studielening.

In plaats van 10 jaar nodig te hebben om schulden af te betalen, zijn de Smiths op schema om Sallie Mae in slechts 19 maanden aan de kant te zetten!

Uw huis heeft veel emotionele waarde. U hoeft geen drastische stap te zetten als u van uw huis houdt en uw hypotheekbetaling u niet tegenhoudt. Pas de uitgaven op andere gebieden aan en concentreer u op het aanpakken van uw schulden. Je kunt altijd een bijbaantje nemen om je vooruitgang een boost te geven zonder je familie te ontwortelen.

Maar als het verkopen van uw huis al op uw takenlijst stond, is er een belangrijke vraag om te overwegen:Zal het uw geldsituatie helpen of schaden? Het antwoord vergt wat rekenwerk.

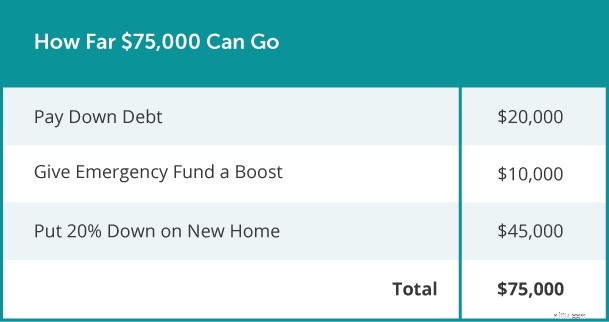

Laten we nu eens kijken hoe ver $ 75.000 zou kunnen gaan als u $ 20.000 aan schulden hebt en uw huis inkrimpt. Waarom zou je dat stukje kleingeld niet gebruiken om de eerste drie babystappen in één klap door te komen? Je zou kunnen:

Natuurlijk is ieders financiële situatie anders. Wat voor het ene gezin werkt, werkt misschien niet voor jou. Daarom is het belangrijk om je eigen cijfers te kraken voordat je een grote beslissing neemt.

Vraag een ervaren makelaar het verstrekken van een vergelijkende marktanalyse (CMA). Dit gratis rapport laat u zien wat recente kopers hebben betaald voor huizen zoals die van u in uw regio. Op die manier kunt u erop vertrouwen dat u over voldoende eigen vermogen beschikt om verhuizen de moeite waard te maken.

Op zoek naar meer advies over het verkopen van je huis? Wij kunnen helpen! Download onze gratis Home Seller's Guide voor meer tips over alles, van het vinden van de juiste makelaar tot het plannen van een concurrerende prijsstrategie. En hebben we al gezegd dat het helemaal gratis is ? Ontvang vandaag Dave's Home Seller's Guide!

Moet ik herfinancieren als ik ga verkopen?

Moet je je huis weggeven?

12 aandelen die u nooit zou moeten verkopen

Breekt je baan je af?

Dit is wat u moet doen voordat u uw huis herfinanciert

Inruil of onderhandse verkoop:hoe moet u uw auto verkopen?

Uw 3-maandenplan om een huis in de lente te verkopen