De jaarrekening van een bedrijf wordt verondersteld een beeld te geven van zijn financiële toestand. Maar zonder context zijn de uitspraken slechts cijfers - op zijn best een modderig beeld. Gedetailleerde toelichtingen in de voetnoten bij de jaarrekening bieden de nodige context en verduidelijken het beeld voor beleggers, analisten en regelgevers.

Bedrijven produceren vier fundamentele financiële overzichten:de balans, resultatenrekening, kasstroomoverzicht en vermogensoverzicht. De balans geeft een overzicht van de activa en passiva van het bedrijf en geeft een momentopname van de financiële toestand van het bedrijf. De resultatenrekening identificeert de inkomsten en uitgaven van het bedrijf over een bepaalde periode en vertelt u of het bedrijf geld heeft verdiend of verloren. Het kasstroomoverzicht traceert contant geld dat het bedrijf binnenkomt en uitgaat. De vermogensverklaring geeft details over het belang van de eigenaren in het bedrijf, of het nu partners, aandeelhouders of leden van een LLC zijn.

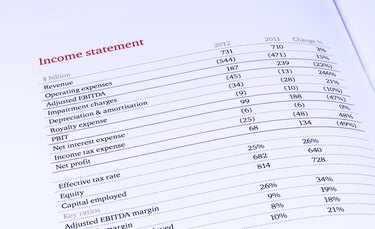

Elk financieel overzicht wordt geleverd met voetnoten, die verklarende details of toelichtingen geven over de informatie op het overzicht. De balans van een bedrijf zou bijvoorbeeld kunnen zeggen dat het bedrijf $ 2 miljoen aan langlopende schulden heeft. De voetnoten onthullen vervolgens hoe die schuld is gestructureerd, wat voor rente het bedrijf betaalt en wanneer de schuld moet worden afbetaald. Voetnoten zijn geen overbodige informatie of legalistische kleine lettertjes. Ze vormen een integraal onderdeel van de verklaring zelf. Deze onthullingen bieden essentiële context voor het begrijpen van de verklaring, en investeerders en analisten verdiepen zich in de voetnoten om inzicht te krijgen in de activiteiten van het bedrijf.

Veel openbaarmakingen zijn verplicht volgens boekhoudnormen - in de Verenigde Staten bekend als algemeen aanvaarde boekhoudprincipes of GAAP - of vereist door de Securities and Exchange Commission, die overheidsbedrijven reguleert. Anderen worden overgelaten aan het oordeel van het bedrijf. Sommige onthullingen worden belangrijk genoeg geacht om op de voorkant van de verklaring te worden vermeld - de hoofdpagina, waar de belangrijkste informatie wordt weergegeven - terwijl andere alleen in de voetnoten mogen voorkomen. Naarmate de standaarden voor jaarrekeningen complexer zijn geworden, zijn de voetnoten van sommige bedrijven uitgegroeid tot honderden of zelfs duizenden toelichtingen. Dat heeft geleid tot angst in het accountantsberoep van informatie-overload, evenals discussies tussen accountants en regelgevers over manieren om de openbaarmakingsvereisten te stroomlijnen.

Sommige openbaarmakingen zijn breed in hun implicaties en bieden fundamentele details over hoe een bedrijf omgaat met zijn financiën, zoals de criteria voor het opnemen van inkomsten en uitgaven. Anderen zijn smaller en bieden context voor een enkel nummer in een verklaring. Veel openbaarmakingen zijn gericht op risico en onzekerheid -- hoeveel van de debiteuren zal waarschijnlijk niet worden geïnd, bijvoorbeeld, of hoeveel garantieclaims het verwacht te moeten afhandelen.

Wat gebeurt er als vooruitbetaalde kosten niet worden aangepast op een financieel overzicht?

Wat zijn de nadelen van het harmoniseren van financiële overzichten?

Waar beleggers naar zoeken in jaarrekeningen

Wat zijn de beperkingen van inkomensverklaringen?

Wat is een financiële strategie?

Wat is ingebracht kapitaal?

Wat is een persoonlijk financieel overzicht?