Als we het over hedging hebben, hebben we het eigenlijk over een parenhandel, waarbij we long gaan op het ene activum en short gaan op een ander. We hedgen om te profiteren van verschillende belangrijke aspecten van Treasury-futures. Het belangrijkste is de voorsprong die we krijgen door het directionele aspect van de prijs te elimineren (minimaliseert het risico) en in plaats daarvan te focussen op de opbrengstrichting. Dit is belangrijk, omdat de prijsschommelingen erg moeilijk te verhandelen zijn, maar de richting van de opbrengst is eenvoudig vanwege het traag bewegende monetaire beleid van de Federal Reserve.

Het probleem waarmee we als handelaren worden geconfronteerd, is hoe de opbrengst te isoleren van de prijs van de individuele treasury-futurescontracten. Dat doen we door de dollarwaarde van het schatkistinstrument te vertalen naar het rendement. Dit wordt de DV01 of dollarwaarde van één basispunt (opbrengst) genoemd. Dus, door de DV01 van elke kant van de haag te berekenen, kunnen we de een door de ander delen om een verhouding te krijgen, en deze verhouding zal de relatieve grootte van elke kant van de handel vertegenwoordigen, en we kunnen dat aantal afronden om ons te geven de verhouding van contracten aan weerszijden van de handel.

Dit proces vereist een formule, die mooi wordt weergegeven als een Excel-formule, waardoor het supereenvoudig is om de DV01 te berekenen, en dus de verhouding die we zoeken. Deze verhouding verandert in de loop van de tijd, afhankelijk van de prijs en het rendement op de schatkistinstrumenten. Dus periodiek moeten we deze verhouding controleren om de positiegroottes die we met transacties innemen bij te werken, om er zeker van te zijn dat we veranderingen in opbrengst en niet in prijs verhandelen.

Hier is een diagram dat de niet-lineaire inverse relatie tussen de prijs van een obligatie en het rendement laat zien. Als de prijs van een obligatie daalt, gaat het rendement versneld omhoog, als de prijs van een obligatie stijgt, daalt het rendement op een vertraagde manier. Deze vorm creëert een situatie die convexiteit wordt genoemd, wat verwijst naar de vorm van de curve. De raaklijn is een benadering van de prijs op de vervaldag, de zogenaamde duration.

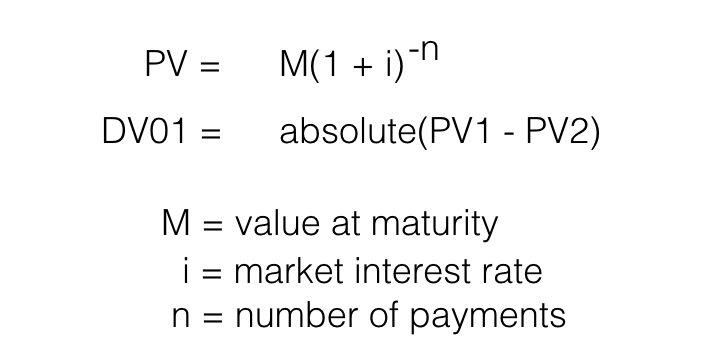

Er zijn twee bekende manieren om de DV01 van een schatkistinstrument (biljet, biljet of obligatie) te berekenen. De eerste is om de prijsgevoeligheid te meten over een kleine stapsgewijze verandering in het rendement van het effect. De tweede manier is het gebruik van de gewijzigde duur van de schatkistbeveiliging. De duurmethode kan ingewikkeld zijn, dus we zullen ons concentreren op de opbrengstgevoeligheidsmethode, die relatief eenvoudig is.

De rendementsgevoeligheidsmethode wordt bereikt door het verschil te vinden tussen twee absolute prijzen van hetzelfde schatkistinstrument over één basispunt (bp) verandering in rendement. Hier is de formule:

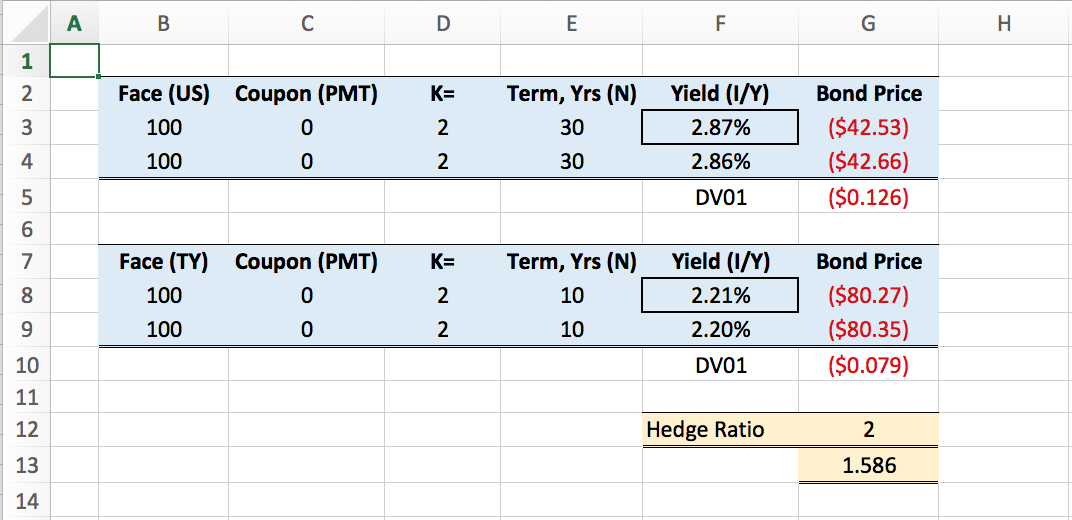

Met behulp van de PV-functie van Excel kunnen we een relatief eenvoudig hulpmiddel maken om DV01 van beide zijden van de parenhandel te berekenen. Het enige dat u hoeft te doen, is het huidige rendement van de respectieve schatkistinstrumenten in te voeren. Hieronder vindt u een blad dat de hedgeratio berekent voor de Notes over Bonds (NoB) handel. Als u geïnteresseerd bent in het verkrijgen van dit Excel-blad, neem dan contact met mij op en ik zal het met u delen.

De afdekkingsratio wordt naar boven afgerond, dus de juiste afdekking van de 10-jarige obligatie versus de 30-jarige obligatie is 2 op 1. Als u deze ratio in uw handelsanalyse gebruikt, neemt u dus het risico weg van het verhandelen van niet-lineaire prijsbewegingen en in plaats daarvan alleen handelen verschillen in opbrengst. Als je meer wilt weten over het handelen in de rentecurve, bied ik een cursus en mentorprogramma aan op het tabblad Leren

Factoren die de waarde van een futures-optie bepalen

Soorten futures-transacties:basis, spread, hedging

Financieel risico afdekken met spot- en termijnmarkten

Hedging met futures om energievolatiliteit tegen te gaan

De hefboomwerking van oliefutures begrijpen

3 Hedging-technieken met behulp van futures

Uw gewas afdekken met futures versus opties