Als je al betrokken bent geweest bij de financiële ruimte binnen Singapore, heb je vast wel eens gehoord van het woord "BRAND ” meerdere keren gebruikt.

"BRAND ” is een synoniem voor Financiële onafhankelijkheid, vervroegd met pensioen gaan.

Het idee is dat door een combinatie van agressieve besparingen en of agressieve bezuinigingen , kan iedereen veel eerder met pensioen gaan dan te wachten om met pensioen te gaan in de zestig of zeventig.

Voorstanders van de extreem sparende levensstijl streven er vaak naar om 70-80% van hun maandelijks/jaarlijks inkomen te sparen. Hun uiteindelijke doel is vaak om 30X hun jaarlijkse uitgaven te besparen, vaak ongeveer $ 1 miljoen, voordat ze helemaal stoppen met werken.

Geboren uit het boek "Your Money or Your Life ” door Vicki Robin en Joe Dominguez, BRAND omvat het idee dat elke dollar die je verdient, in feite een klein deel van je tijd, en dus je leven, inruilt.

Elke uitgave wordt vervolgens vergeleken met de tijd die op het werk is doorgebracht om de aankoop te verdienen.

Een groot deel van het naast elkaar plaatsen van het aantal uren dat u werkt om een item te betalen, is om voor de lezer in perspectief te plaatsen hoeveel uur van hun levens die ze verhandelen om zich iets te kunnen veroorloven.

Een maatschappelijk werker verdient bijvoorbeeld tussen $ 3.300 per maand en $ 4.500 per maand, afhankelijk van het niveau van anciënniteit en opleiding.

Dit salaris klinkt voor sommige mensen gemiddeld of zelfs hoog. Maar de sociale werksector is berucht – vergelijkbaar met de juridische sector in dit geval – voor urenlang slijpwerk.

Zodra u de tijd die u besteedt tegenover de uitgaven plaatst, begint u een grotere waardering te krijgen voor dingen die u wel of niet zou moeten kopen.

Nu, in plaats van een aantal dollars naast een artikel op het prijskaartje te zien, zie je het aantal uren van je leven dat je moet werken om het in de eerste plaats te kopen.

De meest voor de hand liggende reactie voor mensen is dan dat ook zij willen VRANDEN.

Ook zij willen niet meer hoeven te werken en zich zorgen gaan maken over geld en in plaats daarvan tijd besteden aan wat ze leuk vinden of willen.

Dus hoe werkt BRAND helpen om dat te bereiken?

FIRE-voorstanders werken zichzelf meestal door een checklist en reorganiseren aspecten van hun financiële leven, zodat ze hun cashflow kunnen reorganiseren.

Dit is de meest kritische en belangrijke stap.

Hoeveel u op het werk wordt betaald, is niet iets dat u definitief in uw controle heeft – ook als u verkoper in opdracht bent.

Inspanning is niet altijd gelijk aan beloning.

Dus een persoon die financiële controle over zijn leven wil krijgen, is vaak het best gediend om eerst zijn inspanningen te richten op wat kan worden gecontroleerd – hun uitgaven.

Wat niet gemeten wordt, wordt niet gecontroleerd. En wat niet wordt gecontroleerd, loopt heel snel uit de hand.

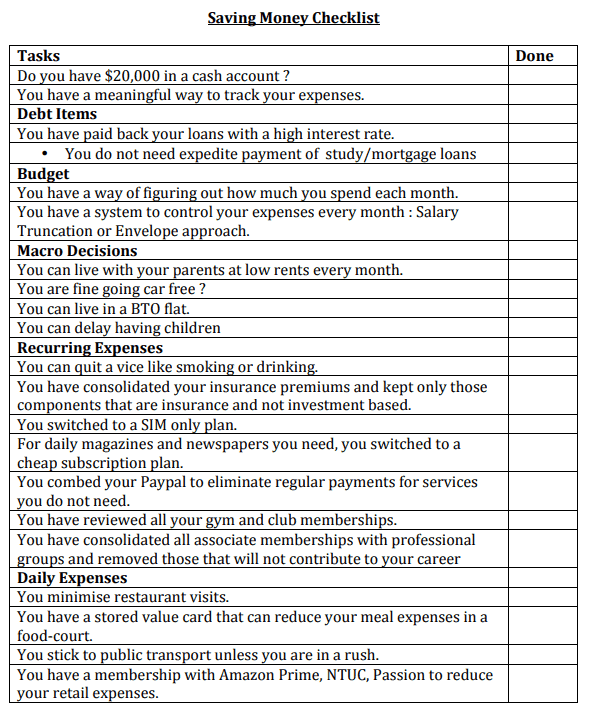

Een basischecklist die we gebruiken in onze Masterclass Early Retirement om studenten te helpen controle over hun financiën te krijgen, gaat als zodanig.

En dit is nog maar om te beginnen.

Kostenbesparingen zijn vaak de eerste en beste manier om de uitgaande cashflow te verminderen en de besparingen te verhogen. Dit is nodig voor alle voorstanders van de FIRE-levensstijl.

Ik heb dit persoonlijk toegepast en de kostenbesparingen waren aanzienlijk. Ik geniet meestal van een ontbijt van ongeveer 6 eieren ($ 3) en een ijskoffie ($ 1,50). In totaal kost dit me buiten ongeveer $ 4,50.

In een maand is dit ongeveer $ 4,50 x 30 dagen =$ 135.

Ik besloot dat dit veel meer was dan wat ik zou moeten uitgeven. Kijk, een dienblad met 30 eieren bij de plaatselijke supermarkten in de buurt van de meeste huizen kost ongeveer $ 5,35. Dit regelt het ei-gedeelte van mijn ontbijt voor 5 dagen. Voor een maand zouden mijn uitgaven voor eieren $ 5,35 x 6 =$ 32,10 zijn.

Koffie werd omgeruild voor heet, verkrijgbaar op kantoor via een dispenser. Ik heb geluk.

Totale besparingen? $ 135 - $ 32,10 =$ 102,90 per maand.

Ik schat het op ongeveer $ 80- $ 90 echte waarde omdat er dagen zijn waarop ik de routine doorbreek en ik geen mechanische robot ben. Maar $ 90 per maand brengt me nog steeds op $ 1080 aan extra besparingen per jaar.

Dit alles vanaf het ontbijt. Ik ben nog niet eens begonnen me te verdiepen in besparingen op telefoonrekeningen (waarvan ik van plan ben Singtel uit te sluiten en voor $ 20 per maand naar kringen te verhuizen, wat ongeveer $ 80 per maand is, $ 960 per jaar) of als freelancer aan het weekend.

Mijn spaargeld voor dit jaar staat al op $ 2.040 . Een vijfde van de $ 10.000 die normaal gesproken nodig is om te beginnen met beleggen. Dat lijkt misschien klein. Maar over een periode van 10 jaar is dat $ 20.400 extra die ik heb in tegenstelling tot voorheen. Merk op dat dit alleen maar kostenbesparing is voor het ontbijt.

Het plan is hier eenvoudig. Kosten besparen waar mogelijk op een zinvolle manier. Leid dat geld naar andere gebieden, of het nu gaat om sparen, beleggen of zelfs het opbouwen van een bedrijf.

Waarschuwing; Een belangrijk ding om op te merken, terwijl kostenbesparende -> -onderzoeken aangeven dat abrupte verschuivingen in gedragspatronen die buitensporige pijnlijke aanpassingen veroorzaken in vergelijking met cognitief erkende voordelen, meestal leiden tot het mislukken van gunstige diëten, nieuwe gewoonten/routines het meest.

Met andere woorden, bezuinig niet op een manier die te abrupt is voor jezelf.

Doe het rustig aan.

Ik had lunches van $8. Nu mijn lunches en diners kosten zelden meer dan $ 5. Ik eet nog af en toe een extravagante maaltijd, maar dat gebeurde toch, dus nu heb ik netto contant geld aan eten.

Het kostte me tijd en moeite om langzaam mijn gebruikelijke uitgaven te verminderen en nieuwe eetgelegenheden te vinden.

U kunt hetzelfde doen. En het zal u ook helpen als u langzaam onnodige uitgaven uit uw leven snijdt, beetje bij beetje in plaats van ze in het groot met wortel en al te verscheuren.

Baby stapjes.

Hieronder vindt u een lijst met dingen die u kunt doen om uw contant geld mee naar huis te nemen.

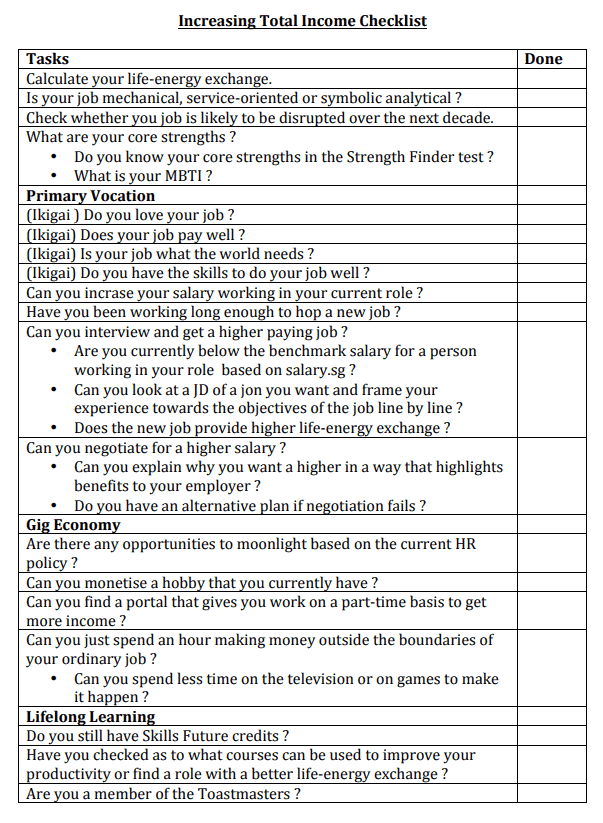

Aan de andere kant van het spectrum van sparen zijn inkomsten - en het is net zo belangrijk als sparen om te optimaliseren en te beheren, vooral als u niet veel geld verdient met uw fulltime baan.

De meeste zij-optredens hebben tegenwoordig betrekking op werk als rijder van voedselbezorging of als Grabcar-chauffeur. Als ze goed worden gedaan, brengen deze meestal ongeveer $ 600 tot $ 1000 extra naar huis per maand.

Ik heb vrienden die dit in het weekend en 's avonds na het werk doen en een extra $ 2.000 tot $ 4.000 per maand mee naar huis nemen, hoewel dit mentaal en fysiek belastend is. Het is ook niet houdbaar op de lange termijn, behalve voor de meest gedisciplineerde onder ons.

Als u over vaardigheden beschikt, bijvoorbeeld copywriting, codering, ontwikkeling, legalese, website bouwen, applicatie-ontwikkeling , kunt u uw vaardigheden uitbesteden aan derden voor extra inkomsten - zorg er alleen voor dat uw fulltime baan u niet verhindert of specifiek verbiedt om dit te doen.

Als je bovenstaande voorbeelden hebt gevolgd, heb je inmiddels gemerkt dat dit geen eenvoudig proces is.

BRAND is een proces dat inherent is gebouwd met grote wrijving. Het kan fysiek pijnlijk zijn om extra werk op zich te nemen om meer geld te verdienen, tenzij het een hobby is - daarom hebben we u voorgesteld er hierboven geld mee te verdienen.

Het kan ook even pijnlijk zijn om geld te besparen op dingen waar je van houdt, zoals bubbelthee of korte vakanties en spabehandelingen.

En toch is het nodig.

Het proces is er een die werkt en die u aanzienlijke geldbesparingen oplevert - ervan uitgaande dat u de mogelijkheid had om ermee door te gaan.

De meeste FIRE-voorstanders doen op dit moment een combinatie van twee dingen met de geldstapel die ze hebben verzameld.

Of je de eerste of de tweede doet, hangt af van je persoonlijke voorkeur. Er zijn nadelen aan het CPF-systeem die ik persoonlijk niet kan accepteren,

Misschien heb je een andere mening. U gelooft misschien in de regering van Singapore. Je zou kunnen denken dat het nooit slecht met ons zal gaan. En als dat het geval is, goed voor je.

U hebt een systeem met een garantie van 4% per jaar dat inherent is gebouwd door de regering van Singapore. Daar is niets mis of inherent fout aan. Het is gewoon een kwestie van persoonlijke voorkeur. Zet uw geld dus daar waar u denkt dat het het beste kan groeien. En speel het veiliger.

Aan de andere kant neem ik liever niet het risico de controle over mijn geld te verliezen. Ik geef er de voorkeur aan mijn geld te beleggen omdat ik maximale controle over mijn bezit behoud. Ik bepaal hoe ik mijn geld laat stromen in geval van nood en hoe ik mezelf kan beschermen tegen de devaluatie van de Singaporese dollar (onwaarschijnlijk maar zeker mogelijk).

In het onwaarschijnlijke geval dat ik dringend contant geld nodig heb, en het is op de een of andere manier buiten mijn noodfondsen of niet gedekt door mijn verzekering, kan ik de tegoeden waarmee ik het minste vertrouwen heb, liquideren om de hindernis te nemen.

Er zijn in principe geweldige bronnen om te investeren die vrij beschikbaar zijn op internet. Ik raad u aan ze te lezen en uw beschikbare opties te bekijken.

U zult merken dat de mechanismen waarmee FIRE-aanhangers daadwerkelijk met pensioen kunnen gaan, grotendeels afhankelijk zijn van Verdienkracht .

Dit is een fundamentele kritiek op de FIRE-beweging -> het is niet toegankelijk of praktisch als een methode om met pensioen te gaan voor mensen die dat niet doen beschikken over een sterk verdienvermogen.

Zonder verdienvermogen , je kunt niet echt te veel geld besparen. Je kunt echt alleen zoveel besparen op basis van een salaris van $ 2.000.

Verdienkracht bepaalt ook inherent hoeveel u daadwerkelijk kunt verdienen met uw vaardigheden. Hoe beter je bent, hoe meer je verdient. En het is onwaarschijnlijk dat u meer kunt verdienen met iets dat u fulltime doet (hint:verander van baan als dat het geval is. U maximaliseert uw verdienvermogen niet).

Tot op zekere hoogte kun je gewoon Grab . rijden of eten bezorgen, maar ook die leveren op zichzelf geen bovengemiddelde inkomsten per uur op voor uw tijd -> ze verbeteren gewoon de totale contanten die u mee naar huis neemt.

Dus wat nu?

Misschien is het zo dat je vastzit. Je verdient geen hoog salaris in de $ 5.000-$ 15.000 bereik, maar je verdient wel genoeg om rond te komen.

Sparen en meer geld verdienen is één ding. Maar zonder groei voor het geld dat je hebt bespaard, zal inflatie uiteindelijk alles vernietigen wat je bij elkaar hebt gekrabbeld.

Er zijn 3 belangrijke manieren om de geldstapel te laten groeien als je deze eenmaal hebt verzameld of bent begonnen op het pad van FIRE, zelfs zonder een high inkomen.

Als u streeft naar een salarisverhoging, kunt u niets beters doen dan enkele toponderhandelingstactieken leren. Persoonlijk zou ik je aanraden om je totale waarde voor het bedrijf te kwantificeren, zodat je redenen hebt om loonsverhoging te vragen of ergens anders een beter betaalde baan kunt krijgen.

Een nuttig boek om te lezen voor toepassing in alle aspecten van het leven, en het belangrijkste bij salarisonderhandelingen is "Never Split the Difference" door Chriss Voss . Het beschrijft enkele van de beste strategieën om te onderhandelen over een salarisverhoging, waaronder het Ackerman-model.

Daarnaast zorgt u ervoor dat u elk jaar meer wordt betaald door betrokken, up-to-date en aan de rand van uw branche te blijven. De eerste zijn die iets weet, helpt enorm om je baas te overtuigen om je meer te betalen.

Wat is een ikigai ? In principe dit.

Als u van plan bent een bedrijf te starten, raad ik u aan eerst te kijken naar het genereren van inkomsten met uw Ikigai en het fantastische artikel, 1000 True Fans door Kevin Kelley.

Het beschrijft hoe je simpelweg 1000 echte fans moet vinden. Fans die alles kopen wat je verkoopt en de halve wereld over vliegen om je te ontmoeten, want in jouw vakgebied, in je ikigai's zone, je bent de beste die er is of je hebt iets unieks.

Om aan deze status te voldoen, moet je natuurlijk ergens goed in zijn.

Het fundamentele principe hier aan het werk? Vind iets waar je van houdt en word er echt, goddelijk, wonderbaarlijk, onuitsprekelijk goed in. En zorg ervoor dat jij uniek bent.

Twitch, een live game-streamingplatform, stelt gamers bijvoorbeeld in staat zich te concentreren op de games en te communiceren met hun fans of live-kijkers. Mensen kunnen zich op je abonneren voor $ 5 per maand, waarvan je $ 3,50 ontvangt nadat Twitch is bezuinigd (cijfers geschat op basis van reddit-trawling ).

Stel dat je 1000 echte fans hebt, dan is dat $ 3.500 een maand. En dat is de kost voor de meeste mensen. Die fanbase zal groeien als je consistent blijft en doorgaat.

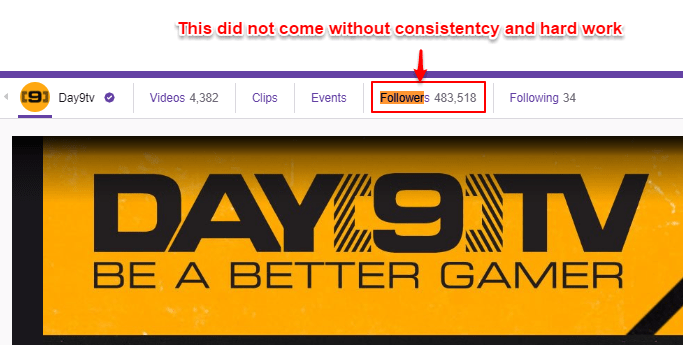

Dag9 , bijvoorbeeld, een populaire streamer, geniet van streams met niet alleen duizend maar soms 3.000-4.000 live-kijkers.

Hij heeft 484.000 volgers.

Zelfs als 1% van de volgers abonnees zijn, verdient hij een inkomen van ongeveer USD $ 16.922 per maand.

Is dat de kost voor de meeste mensen? Ja!

Ging het gemakkelijk?

Day9 was al jaren een streamer voordat dit van de grond kwam. Hij moest maanden en maanden zonder stream-views en minder dan $ 20 aan abonnementen doorstaan.

Maar hij bleef volhouden en kwam uiteindelijk waar hij deed. Consistentie is belangrijk.

Als je consistentie en je Ikigai hebt, ben je niet te stoppen.

Dus ga op zoek naar je Ikigai en verdien er geld mee. En wees creatief over hoe u er geld mee wilt verdienen. Een blog kan bijvoorbeeld een plek voor je zijn om de saaiste hobby's (voor buitenstaanders) om te zetten in een plek waar gelijkgestemde mensen je gedachten en ideeën kunnen verzamelen en gebruiken, en in wezen een ruimte voor je worden om 1000 echte fans .

Er zijn vier dingen vereist voor consistente beleggingsresultaten.

Het maakt niet uit wat het is, zolang jij, JIJ, de persoon die dit artikel nu leest, in staat is het te geloven, het te begrijpen, het te leren en je eraan te houden.

Een methodologie dat werkt, zou gebaseerd zijn op degelijke logica, geluidstheorie, en heeft een lange en consistente staat van dienst op het gebied van werken. Waardebeleggen is tot nu toe het populairst, en Warren Buffett (Berkshire Hathaway) misschien wel de bekendste en meest erkende.

U kunt hier alle brieven van Warren Buffett aan aandeelhouders vinden.

Het kennen van een methode is niet voldoende. Je moet het implementeren. Gebruik het. Voel het. Zak je geld fysiek in en stop het waar je mond is. Je kunt niet altijd iets uit leerboeken alleen leren en beleggen is maar één concept.

Een sleutelbegrip bij implementatie is dan dat je leert dat je een mens bent en dat je fouten maakt. Het is hierbij belangrijk om te weten waarom ze tot stand zijn gekomen. Iemand die weinig introspectie heeft en weinig zelfcontrole heeft, zou nauwelijks kunnen begrijpen waarom hij/zij het bij het verkeerde eind had en zal dus nog vele malen, op veel verschillende manieren, het bij het verkeerde eind hebben - totdat ze het opgeven omdat ze ook hebben verloren veel geld, of ze corrigeren de fout in hun beleggingsaanpak.

Constante verbetering is dus noodzakelijk. En een benadering gebaseerd op strengheid en logica, zonder emotie absoluut kritisch, zonder welke het noodlot toeslaat. Herhaaldelijk.

Mensen zijn kortlevende wezens. We bedenken wat we willen voor lunch, diner. Het ontbijt van morgen. Misschien zelfs de reis naar Japan of Europa of Amerika volgend jaar. Maar we kunnen nauwelijks nog vollediger, breder en gedetailleerder vertellen waar we willen dat ons leven de komende tien jaar is.

Deze fatale fout komt terug om diegenen te achtervolgen die niet in staat zijn om op de lange termijn op de markten te denken. Kortetermijndenkers zullen de langetermijnwaarde nooit begrijpen. Kortetermijnkopers van aandelen houden verliezers te lang vast en verkopen winnaars te snel. In elke mogelijke statistiek en in elk mogelijk scenario is het de kortetermijndenker die constant in de war is door de golven van de markt en de ups en downs van marktvolatiliteit.

Meer, consistente prestaties in de markt, vanwege de aard van de rendementen, kunnen alleen in jaren worden gezien. Geen maanden. Geen weken. Geen dagen.

Investeren is een langetermijnverbintenis om goede kwaliteit goedkoop te kopen en deze lang en goed vast te houden, en alleen te verkopen wanneer de prijs goed is of als die kwaliteit er niet meer is.

Er zijn maar weinig mensen die dit begrijpen. Minder mensen begrijpen dat consistentie nodig is om de koers vast te houden gedurende decennia van ups en downs op de markt.

Van de Aziatische valutacrisis tot de Sars-crisis tot de Brexit tot de handelsoorlog. Er zullen wereldwijd veel schijnbaar rampzalige gebeurtenissen plaatsvinden die geld zullen afpakken van kortetermijndenkers die in paniek raken en hun aandelen verkopen tegen spotprijzen, terwijl ze tegelijkertijd koopjes zullen doen aan langetermijndenkers.

Het is dus belangrijk dat u begrijpt dat beleggen een decennia lang spel is.

Beleggen is een pijnlijke bezigheid. En dat lijkt een constante waarheid van het leven te zijn. Vroeger stierven degenen die geen veilige schuilplaats wilden verlaten om voedsel te zoeken uiteindelijk van de honger.

Ook nu is dit doordrongen in de moderne samenleving.

BRAND voorstanders die hun geld niet investeren en op geldstapels zitten, zullen uiteindelijk zien dat hun koopkracht wordt uitgehold. Om te overleven, om vooruit te komen, BRAND voorstander of niet, je moet een zekere mate van risico omarmen om zelfs maar voorop te blijven lopen. Dit is een feit - of je het nu leuk vindt of niet.

Daarom moet je temperament ofwel gecultiveerd, geleerd of op zijn minst in je ingeprent zijn door de lezingen die je hebt, de opleiding die je zoekt en de mensen met wie je jezelf omringt.

Leer en/of vind het juiste temperament om te investeren. Of investeer helemaal niet.

Uiteindelijk voel ik VUUR als concept was een onvermijdelijkheid .

We werken niet in een samenleving waarin we ons kunnen voeden op basis van het werk van onze keuze. Meestal hebben we het geluk dat we zelfs iets saais kunnen doen voor de kost.

Om gezond te blijven, moeten we iets hebben om naar uit te kijken. Vroeger was het vrijdag, vandaar de prevalentie van TGIF. Of de feestdagen. Of de eindejaarsfeesten. Eindeloze hoeveelheden mensen zullen je vertellen dat je betekenis moet vinden in je werk. Om er vreugde in te vinden.

Ik stel het anders voor.

Werk is gewoon een baan. Je doet het om jezelf in stand te houden. En je bent het aan je werkgever verplicht om het goed te doen terwijl je er eerlijk voor wordt gecompenseerd.

Maar werk niet om te leven.

Werk om te vinden wat je drijft.

Werk zodat je kunt vinden wat je hoop geeft. En opwinding. En droom. Werk zodat u de tijd krijgt om te vinden waar u van houdt.

Werk zo dat je dan BRAND . kunt en een zinvol leven leiden. Of dat nu betekent een leven lang liefdadigheid of een leven lang boeken lezen, dat is aan jou.

Werk zodat je je ikigai kunt vinden.

Zonder je ikigai te vinden, zou succesvol zijn bij FIRE je alleen maar upgraden van een leven Financieel onzekere zinloosheid naar een leven van Financieel zekere zinloosheid.

Dus wat als je BRAND dan?

Vind het antwoord op deze vragen. En de motivatie en inspiratie om succesvol te BRANDEN - als dat zelfs is wat je daarna nog wilt – zal je vanzelf overkomen.

***

Psst.

We bloggen vaak over persoonlijke financiën en beleggen. Dit is onze Facebook-pagina voor ieder van jullie enthousiaste zielen om vragen te stellen over alles wat met beleggen te maken heeft. Dit is onze telegram-chatgroep om op de hoogte te blijven van artikelen.

Kun je een autolease vroegtijdig beëindigen?

Hoe weet u wanneer u met pensioen kunt gaan

Verrassing, u kunt nu met pensioen gaan!

Kun je met pensioen gaan met een te groot nest?

Wat is Barista FIRE? – Financiële onafhankelijkheid met parttime werk

Is financiële onafhankelijkheid, vroeg met pensioen gaan realistisch - of een luchtkasteel?

Waarom een strategie voor dividendgroei u kan helpen vervroegd met pensioen te gaan