Als je een scrollende krijger in nieuwsfeeds bent zoals ik, ben je misschien bekend met de bovenstaande afbeelding. Hoewel je misschien niet precies hetzelfde hebt gezien, is de boodschap hetzelfde:Disney heeft de komende jaren veel films gepland.

Terwijl Marvel-fans deze foto misschien zien als slechts een lijst met films om naar uit te kijken, zie ik dit als Disney (NYSE:DIS) die ons een subtiel bericht geeft over hoe precies al hun inkomsten in de toekomst worden gepland (misschien maakt het deel uit van hun plan om subtiele hints te geven aan investeerders?).

Geef het maar aan mijn impulsiviteit, maar ik heb onmiddellijk geïnvesteerd in de aandelen van Disney na het zien van deze afbeelding. Oh ja, ik deed dat zonder kennis van hun fundamenten (PE/winst) of technische aspecten (oversold, enz.). Ik hield mezelf voor dat het voor mij bijna onmogelijk zou zijn om geld te verliezen als ik de aandelen zou verkopen, zeg 10 jaar later.

Ik dook pas dieper in de fundamenten van het bedrijf nadat ik had gehandeld, en ontdekte dat de waarderingen een beetje voor op zichzelf liggen. Zelfs met zijn hoge waarderingen denk ik nog steeds dat Disney fundamenteel sterk is en tot op zekere hoogte een unieke 'hybride' van groei en waarde.

Ik geloof dat Disney misschien meer heeft, dus laten we meteen ingaan op de details.

Ik geloof dat ieder van ons een unieke relatie met Disney heeft en de meesten van ons zouden warm worden bij de gedachte aan zijn beroemde personages zoals Mickey, Minnie enz. Disney heeft door de jaren heen altijd contact kunnen maken met miljoenen mensen. Ik kan er niet echt een vinger naar wijzen, dus check deze trailer voor hun Disney+ Singapore-release.

Als deze video je heeft opgewarmd voor Disney, geloof me, ze hebben waarschijnlijk iets soortgelijks gemaakt voor bijna elk land ter wereld. Dus als we het hier in SG "voelen", doen andere klanten op andere locaties dat ook.

Vanuit het perspectief van een klant vind ik het geweldig hoe ze communiceren met hun publiek. En ik hou er nog meer van vanuit het perspectief van een aandeelhouder, omdat ik denk dat het kunnen verbinden met klanten de winstgevendheid van een bedrijf aanzienlijk verhoogt.

De magie moet ergens eindigen, en sommigen denken misschien dat het eindigt wanneer een bedrijf handelt met een PE-ratio van 300 .

Hoewel de PE-ratio geen allesomvattende oplossing is om de waardering van een bedrijf te bepalen, geeft het ons wel een zeer basaal begrip van hun waardering. In het geval van Disney handelen ze tegen een PE van 300 laat zien dat het inderdaad OVERVALUED . is (vergeleken met de S&P PE van ongeveer 30). En dit is iets dat ze misschien nooit zullen bereiken, zelfs als we "lichtjaren" vooruit kijken (geen woordspeling bedoeld).

Dat gezegd hebbende, geloof ik dat er dwingende redenen zijn waarom Disney zijn PE op een dergelijk niveau heeft kunnen houden. Laten we er hieronder een paar bekijken:

Disney is altijd een mediabedrijf geweest, wat het traditioneel tot een waardeaandeel maakt . Maar na de introductie van Disney+ zien veel beleggers Disney nu als een groeiaandeel. Beleggers beginnen dit nu te accepteren, aangezien de digitalisering versneld is door Covid-19 en Disney+ mogelijk het juiste voertuig is om de winst naar het bedrijf te sturen.

Sommigen beweren misschien dat Disney+ gewoon een distributieplatform is en geen solide inhoud biedt. Maar ik zou pessimisten die dit geloven willen aanraden om naar de foto aan het begin van dit artikel te verwijzen.

In termen van omzet zien we de Direct-To-Consumer &International segment groeide gestaag in de afgelopen drie jaar, van $ 3,1 miljard in 2018 tot $ 16,97 miljard in 2020. De stijging lijkt mij gezond en is zeker iets dat een aanzienlijke impact heeft gehad op hun balans.

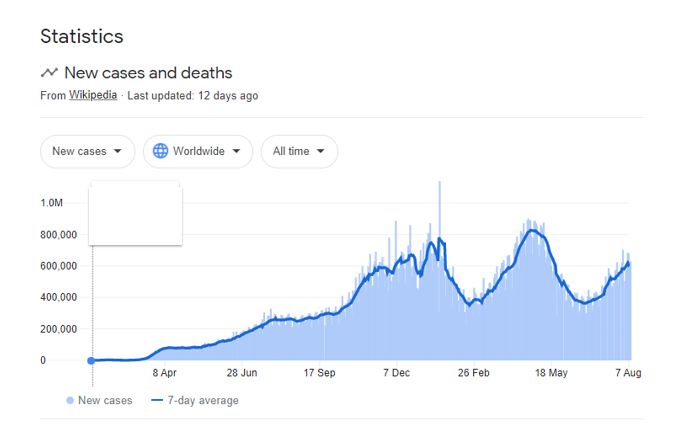

Als we naar de bovenstaande grafiek kijken, zien we Parken, ervaringen en producten kampt met wat problemen met de langdurige lockdowns als gevolg van Covid-19.

Aan het einde van de eerste helft van 2021 leek het alsof de wereld opgelucht ademhaalde toen de pandemie onder controle leek te zijn. De komst van de Delta-variant veranderde dat echter allemaal en nu zien we Covid-gevallen wereldwijd toenemen.

Bij dergelijke waarderingen denk ik dat beleggers erop wedden dat het segment Parks, Experiences en Products zich in de nabije toekomst nog zal herstellen. En in combinatie met de inkomsten van Direct-To-Consumer &International, resulteert dit in nog hogere inkomsten voor Disney.

PS Alvin deelt ons beproefde aandelenselectiesysteem waarmee we voorraden kunnen evalueren en potentiële multi-baggers kunnen vinden. Je kunt hier rechtstreeks van hem leren.

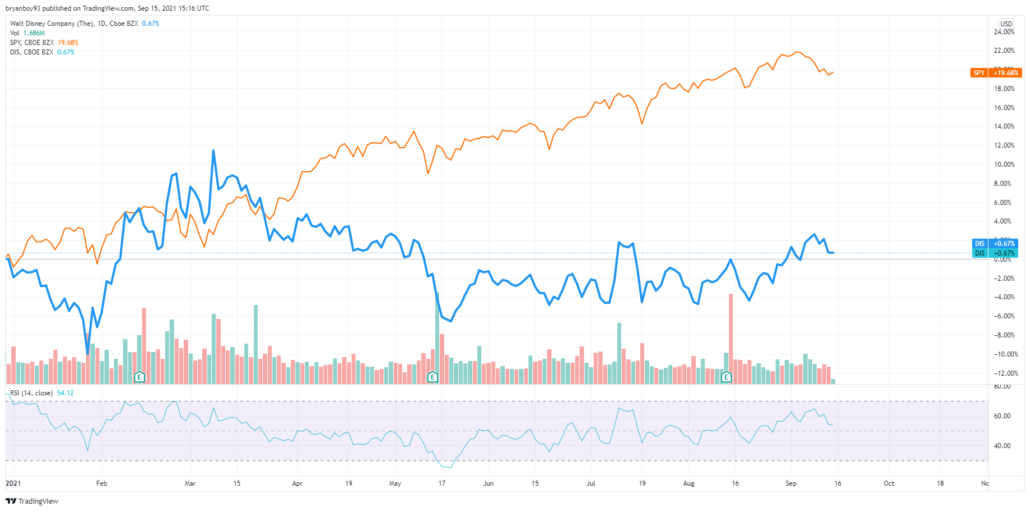

Qua technische aspecten loopt Disney inderdaad achter op de S&P, omdat het een groot deel van dit jaar zijwaarts handelde. Terwijl de S&P sinds het begin van 2021 met ongeveer 20% is gestegen, is Disney vrijwel terug waar het begon.

Aangezien het bedrijf de afgelopen 6 maanden handelde met een bereik van $ 170 tot $ 190, waarbij het aandeel amper oversold-niveaus bereikte (RSI op de Weekly), zou ik concluderen dat de bull-trend nog steeds geldt voor Disney.

Beleggers dienen deze niveaus nauwlettend in de gaten te houden, aangezien prijsbewegingen buiten dit bereik de trend zullen bevestigen.

Persoonlijk hou ik van hun voorraad en ik ben dol op alle inhoud die ze aanbieden.

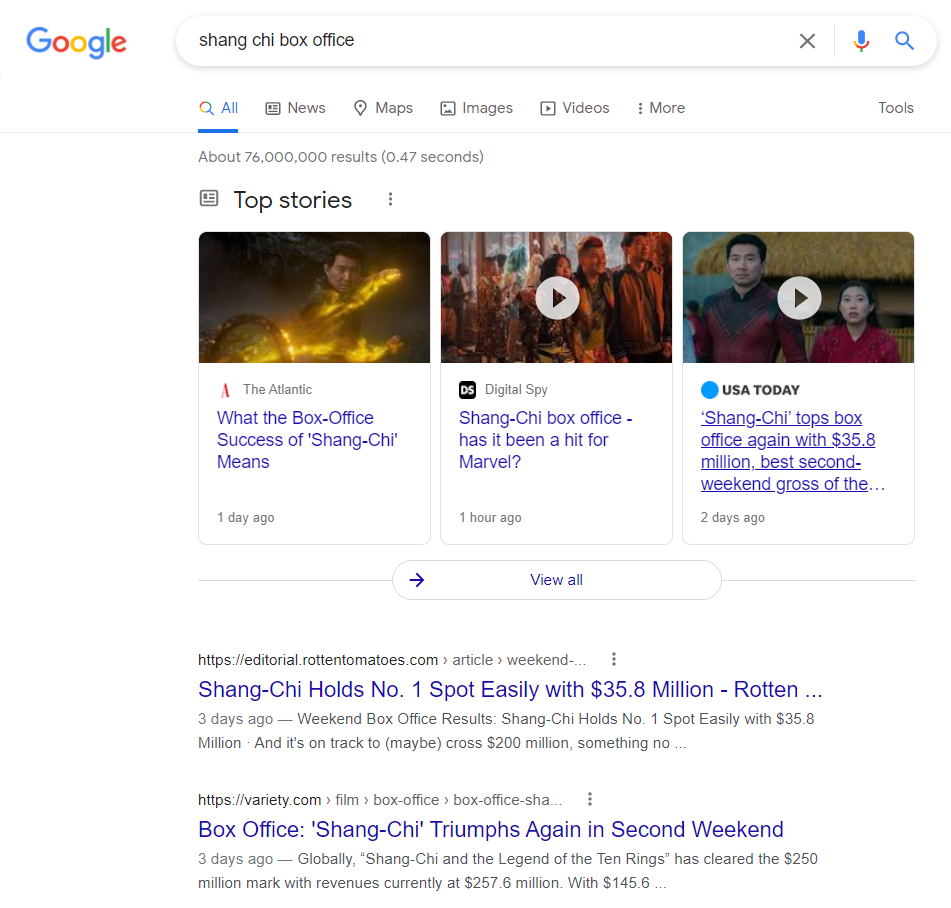

Ik ben een enorme Marvel-fan en met het recente succes van Shang-Chi geloof ik dat de vraag naar zijn films nog steeds groot is en dat we nog lang geen enkele vorm van "superheldenmoeheid" hebben gezien. En met de release van de Hawkeye-serie die deze feestdagen moet verschijnen, heb ik nog een reden om mijn Disney-abonnement in stand te houden.

Als je de waarderingen niet erg vindt en je bereid bent om voorbij oneindig en verder te HODLen, dan zou de magie van Disney je misschien kunnen verrassen.

10 waardeaandelen om te kopen voor 2019 en daarna

Aandelenmarkt vandaag:groei neemt weer een achterstand op naar waarde

Zal de winst de Walt Disney (DIS)-voorraad een broodnodige schok geven?

Bedrijfswaarde versus aandelenwaarde/marktkapitalisatie:wat is het verschil?

Aandelen waarderen met behulp van het Gordon-groeimodel?

Intrinsieke waarde begrijpen

Wat is de prijs-boekverhouding?