Door een hele reeks factoren, waaronder regeldruk en de vastgoedcrisis in het land, hebben Chinese aandelen het over de hele linie zwaar te verduren gehad. Als gevolg hiervan hebben de meeste van hen nu een zeer aantrekkelijke prijs, vooral voor waardebeleggers.

Hardhandig optreden blijft echter een aanzienlijk risico vormen voor Chinese aandelen, vooral die in de technologiesector. Als zodanig zijn beleggers nog steeds erg voorzichtig, sommigen hebben het vertrouwen in de Chinese markt al helemaal verloren.

Dat gezegd hebbende, kunnen Chinese banken vandaag de dag nog steeds een aantrekkelijke waardepropositie zijn. Ze zijn niet alleen ondergewaardeerd na een daling van meer dan 20% vanaf hun hoogtepunt in april 2021; ze kunnen ook worden gezien als een veiligere keuze dan andere.

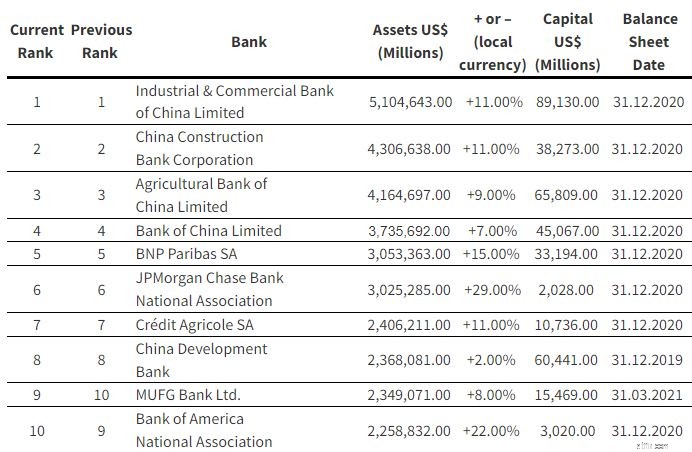

In dit artikel zullen we kijken naar China's "Big Four", namelijk:

Deze banken zijn niet alleen de grootste in China, maar qua activa zijn ze ook de grootste banken ter wereld. Samen hebben ze een gecombineerde activawaarde van $ 17,321 biljoen.

We zullen bekijken hoe elke bank heeft gepresteerd ten opzichte van de andere, in volgorde van activagrootte.

De totale activa van ICBC bedroegen RMB 35 biljoen aan het einde van het meest recente kwartaal, een stijging van RMB 2.053 miljard of 6,16% ten opzichte van het voorgaande jaar. Ondertussen bedroeg de nettowinst voor de eerste negen maanden van 2021 RMB 253,3 miljard, een stijging van 10,06% ten opzichte van dezelfde periode vorig jaar.

Het totaal aan leningen en voorschotten aan klanten bedroeg RMB 20,4 biljoen, een stijging van RMB 1801 miljard of 9,67% ten opzichte van het voorgaande jaar. Deze leningen bestaan uit 59,6% bedrijfsleningen, 38,2% persoonlijke leningen, waarvan het merendeel betrekking heeft op onroerendgoedhypotheken, en 2,2% op andere.

In termen van geografische spreiding komt 92% van de leningen uit China, terwijl 8% uit het buitenland komt.

Met een nettorentemarge op jaarbasis van 2,11% en een non-performing loan ratio van 1,52% is de kredietportefeuille van ICBC in goede staat.

Alle drie de solvabiliteitsratio's voldeden ook aan de wettelijke vereisten:de core tier 1-kapitaaltoereikendheidsratio was 13,14%, de tier 1-kapitaaltoereikendheidsratio was 14,68% en de solvabiliteitsratio was 17,45%.

De balans van CCB groeide ook, met een balanstotaal van bijna 30 biljoen RMB, een stijging van 6,1%. De nettowinst voor de eerste helft van 2021 bedroeg RMB 154,1 miljard, een stijging van 10,9% ten opzichte van dezelfde periode vorig jaar (merk op dat dit alleen de eerste helft is, in tegenstelling tot de eerste negen maanden voor de andere banken).

Wat het kredietprofiel betreft, vertegenwoordigen de bedrijfsleningen van CCB ongeveer 46,3%, persoonlijke leningen 43% en andere 10,7%.

In vergelijking met ICBC is de distributie van leningen van CCB meer geconcentreerd in China. 97,5% van de leningen komt uit China en 2,5% komt uit het buitenland.

Met een nettorentemarge van 2,13% en een non-performing loan ratio van 1,53% staat de kredietportefeuille van CCB er eveneens goed voor. Het heeft echter wel de hoogste NPL van alle vier de banken.

De tier 1-kernkapitaalratio was 13,23%, de tier 1-kapitaaltoereikendheidsratio was 13,80% en de totale solvabiliteitsratio was 16,58%, die allemaal voldeden aan de wettelijke vereisten.

De totale activa van ABC bedroegen RMB 28,9 biljoen eind september 2021, een stijging van RMB 1,783 miljard of 6,56% ten opzichte van het einde van het voorgaande jaar. Ze rapporteerden een nettowinst van RMB187 miljard over negen maanden, eindigend op 30 september 2021, een stijging van 12,93% ten opzichte van dezelfde periode vorig jaar.

Het totaal aan leningen en voorschotten aan klanten bedroeg RMB 16.911 biljoen, een stijging van RMB1.741 miljard of 11,48% ten opzichte van het einde van het voorgaande jaar. Bedrijfsleningen zijn goed voor ongeveer 55%, persoonlijke leningen 42% en 3% op andere gebieden.

De kredietportefeuille van ABC is ook sterk geconcentreerd in termen van geografische spreiding, met 97% afkomstig uit China en slechts 3% uit het buitenland.

ABC heeft een netto rentemarge van 2,12% en een non-performing loan ratio van 1,48%, vergelijkbaar met de andere banken.

De core tier 1 solvabiliteitsratio was 11,18%, de tier 1 solvabiliteitsratio was 12,98% en de totale solvabiliteitsratio was 16,70%.

BOC, dat actief is in 61 landen en regio's, waaronder de Verenigde Staten, is de meest internationale van de vier.

De totale activa van BOC bereikten RMB 26 biljoen, een stijging van RMB1.827 miljard of 7,49% ten opzichte van het einde van het voorgaande jaar. BOC maakte in de eerste negen maanden van 2021 een winst van RMB 172 miljard, een stijging van 10,50% ten opzichte van dezelfde periode in 2020.

Zakelijke leningen zijn goed voor 60,5%, persoonlijke leningen zijn goed voor 39,27% en andere leningen zijn goed voor 0,23%. Het vasteland van China is goed voor 77%, Hong Kong, Macau en Taiwan voor 19% en andere landen zijn goed voor 4%.

In vergelijking met andere banken zien we nu een verschil in de verdeling van leningen per geografisch gebied.

Met een nettorentemarge van 1,75% en oninbare leningen van 1,29% blijft de kredietportefeuille gezond; we moeten echter opmerken dat de NIM de laagste van de vier banken is.

De Common Equity Tier 1-kapitaaltoereikendheidsratio, de Tier 1-kapitaaltoereikendheidsratio en de kapitaaltoereikendheidsratio waren allemaal boven de wettelijke vereisten met respectievelijk 11,12 %, 13,03 % en 16,00 %.

Hoewel deze banken relatief veilig zijn, zijn er nog steeds onderliggende risico's waarvan beleggers zich bewust moeten zijn.

Hoewel de Chinese banksector aanzienlijke veranderingen heeft ondergaan sinds de opening voor de rest van de wereld, worden financiële transacties nog steeds streng gereguleerd door de overheid via de People's Bank of China (PBOC), de centrale bank van het land. De PBOC plant en implementeert niet alleen het monetaire beleid van China; het houdt ook toezicht op alle clearing-, betalings- en afwikkelingssystemen van de banksector.

Deze grote vier banken zijn nog steeds volledig of voornamelijk in handen van de overheid en worden beschouwd als staatsbedrijven. Een staatsbedrijf zijn brengt dus extra politiek risico met zich mee voor beleggers, aangezien deze banken mogelijk gedwongen worden om het beleid en de richtlijnen van de CCP te volgen, zelfs als dit betekent dat het aandeelhoudersrendement moet worden opgeofferd.

Aan de andere kant heeft het zijn van een staatsbedrijf zijn voordelen, aangezien het onwaarschijnlijk is dat de Chinese overheid hen in gebreke laat. Bedenk wat er een jaar geleden gebeurde toen Jack Ma zich uitsprak tegen banken. Dit laat zien waarom je moet voorkomen dat je knoeit met de CCP en haar ‘kinderen’.

Het nieuws over de Evergrande-kwestie is afgenomen, maar het blijft een bedreiging voor banken en de Chinese economie als geheel. De meeste particuliere leningen zijn voor hypotheken, wat een ramp zou kunnen betekenen voor de banken in het geval van wijdverbreide wanbetaling.

Hoewel ik optimistisch ben dat de CCP zal ingrijpen om een ernstige daling af te wenden, blijft dit drama een aanzienlijk gevaar vormen voor investeerders van Chinese banken.

Hoewel de boekwaarde van deze instellingen opmerkelijk is, blijft het een compleet mysterie. De enige cijfers waarop beleggers kunnen vertrouwen, zijn de cijfers die de bedrijven verstrekken, die tegen de nominale waarde moeten worden beschouwd.

| ICBC | CCB | ABC | BOC | |

| PB-ratio | 0,40 | 0,42 | 0.34 | 0.32 |

| PE-verhouding | 4.29 | 4.33 | 3.83 | 3,98 |

| Rendement op eigen vermogen | 11,61% | 12,48% | 11,78% | 10,86% |

| Nettomarge | 22,45% | 24,6% | 24,6% | 21,09% |

| Dividendrendement | 7,76% | 7.69% | 8.73% | 8.77% |

| Inkomstengroei (op jaarbasis) | 0,2% | 3,6% | 0,8% | 0,8% |

| Verhouding tussen schuld en eigen vermogen | 1.58 | 1,65 | 2,05 | 2,58 |

Vanwege de dubbele notering zijn er bepaalde verschillen in statistieken, zoals het dividendrendement. Degenen die op HK handelen, bieden een hogere uitbetaling, aangezien meer investeerders op het vasteland deelnemen aan de markt van Shanghai in plaats van Hong Kong.

Op dit moment lijken alle vier de banken goedkoop, gebaseerd op hun PB-ratio. Dat gezegd hebbende, is het vermeldenswaard dat deze bedrijven de afgelopen jaren doorgaans onder de 1 hebben gehandeld. Toch zijn deze banken nog steeds ondergewaardeerd, met een historisch gemiddelde van ongeveer 0,6 tot 0,8 PB.

De omzetgroei is niet zo verschrikkelijk als het lijkt, aangezien bovenstaande cijfers vorig jaar op het hoogtepunt van de pandemie werden verkregen. Toch moeten beleggers niet anticiperen op veel groei van banken.

Wat deze aandelen aantrekkelijk maakt, is hun rendement, dat varieert van 7% tot 8%. Alles bij elkaar genomen is dit ongetwijfeld aantrekkelijk aangezien beleggers wachten tot de banken zich herstellen.

Dus zijn Chinese banken een koopje? Welke moet je kiezen?

Eerst en vooral, ongeacht hoe verschrikkelijk de media het huidige harde optreden afschilderen, moet je in het Chinese groeiverhaal blijven geloven dat de economie van het land het op de lange termijn goed zal doen. Daarna kun je gaan nadenken welke bank de beste is.

Voor mij lijken alle vier de banken redelijk, dus het hangt echt af van uw risicobereidheid. Ik zou zeggen dat BOC het meest ondergewaardeerd is, omdat het de kleinste PB en het laagste rendement op eigen vermogen heeft. ICBC en CCB zijn mijn favorieten omdat ze de grootste zijn en het beste rendement op eigen vermogen en nettomarge hebben, ondanks hun iets lagere dividend.

Elke belegger heeft zijn eigen risicobereidheid. Als Chinese bankaandelen niets voor jou zijn, lees dan onze Singapore Banks-vergelijking. En als u een consistente dividenduitkering wilt zonder de risico's van de regelgeving, sluit u dan aan bij Chris terwijl hij vertelt hoe hij veilige en consistente dividendbetalende aandelen kiest.

Onthulling:op het moment van schrijven heeft de auteur geen posities in een van de bovengenoemde aandelen.