De waarschuwing vastzetten klinkt misschien als een gevecht tussen worstelaars en honkbalspelers. Maar het is iets dat zowel aandelen- als optiehandelaren kunnen gebruiken om winst te maken. Het vastzetten van de strike profiteert van de neiging van de marktprijs van een onderliggende aandelen om te sluiten op of in de buurt van de uitoefenprijs van de zwaar verhandelde opties van hetzelfde effect naarmate de vervaldatum nadert. Dit is een TENDENTIE. Het gebeurt niet altijd. Maar het is waarschijnlijker dat dit gebeurt wanneer er veel openstaande rente is EN de optie in de buurt van het geld is. Laten we als voorbeeld zeggen dat een aandeel in de buurt van $ 100 handelt. Er is ook zware put- en call-handel voor dezelfde uitoefenprijs. Er is een neiging dat dit aandeel wordt "vastgezet" of vastzit in de buurt van $ 100, terwijl handelaren hun posities bij de expiratie afwikkelen.

Aandelenmarkten met beursgenoteerde opties zijn waar de staking het vaakst plaatsvindt; het kan echter voorkomen voor alle opties met een onderliggende waarde. Het vastzetten van de staking gebeurt meestal wanneer er een aanzienlijke hoeveelheid openstaande belangstelling is voor zowel de calls als de puts van een specifieke strike naarmate hun vervaldatum nadert.

Waarom? Omdat de blootstelling van een optiehandelaar aan gamma toeneemt naarmate hij dichter bij de vervaldatum van het contract komt. Gamma-blootstelling heeft de meest significante versnelling in de uren net voor het verstrijken ervan.

Naarmate dit gamma toeneemt, zullen kleine wijzigingen in de prijs van de onderliggende aandelen de delta van de optie aanzienlijk veranderen. Een optiehandelaar die zich indekt om delta-neutraal te blijven, moet een toenemend aantal aandelen van het aandeel kopen of verkopen om zijn blootstelling aan risico onder controle te houden.

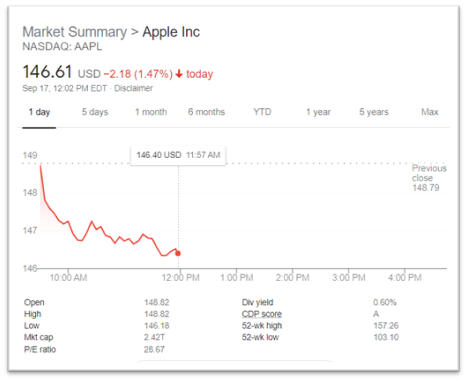

Laten we zeggen dat Apple-aandelen in de buurt van $ 146,61 worden verhandeld.

En er is een aanzienlijke open belangstelling voor calls en puts met een uitoefenprijs van 146,50. Een handelaar die lang belt, naarmate de voorraad toeneemt.......

De delta van hun optie zal ook toenemen. En met een nog sneller tempo naarmate de voorraad stijgt. Daarom zal de handelaar ernaar streven zijn aandelen te verkopen tegen prijzen van $ 146,65 en lager. Als gevolg hiervan duwt het de prijs terug naar $ 146,50.

De afgedekte longput-eigenaar zal ook aandelen moeten verkopen als het aandeel stijgt van 146,61 naar 146. 75. Waarom? Omdat ze al aandelen bezitten om zich in te dekken tegen hun long put. Naarmate het aandeel stijgt, nemen de delta's van hun putopties echter in een steeds sneller tempo toe, waarbij te veel aandelen lang worden vastgehouden, waardoor ze moeten worden verkocht. Wat de prijs weer naar 146,50 duwt.

Stel dat de prijs dan onder de 146,50 zakt naar 146,45.

Nu moet onze oproephouder KOPEN aandelen, omdat ze te veel aandelen tekort zullen komen ten opzichte van hun eerdere bewegingen, nu de delta's van de oproepen zijn gekrompen. Evenzo is onze put-eigenaar verplicht om aandelen te kopen omdat de put-delta's groter en groter worden en ze nu niet genoeg aandelen bezitten. Dit zal de prijs terugduwen naar 146,50….

Bij het pinnen van de staking stellen optiehandelaren zichzelf bloot aan pinrisico . Handelaren worden onzeker of ze hun long-opties die zijn verlopen tegen het geld, moeten uitoefenen. Of er heel dichtbij. Omdat ze tegelijkertijd niet zeker zijn van het aantal vergelijkbare shortposities dat ze zullen krijgen wanneer ze dit doen.

Het grootste pinrisico is wanneer de ene kant zijn positie verlaat, waardoor de andere kant meer transacties kan doen, waardoor de prijzen snel omhoog of omlaag gaan en de waarde van het aandeel wordt verstoord. Verkeerde zijhouders zullen ernstige verliezen lijden door deze plotselinge verschuivingen.

U kunt pinrisico vermijden door een spread te sluiten op opties die hun vervaldatum naderen, en dit is vooral belangrijk als ze bijna zijn in het geld. Het beste advies voor handelaren is om hun positie te sluiten dat kan in het geld vóór de vervaldag van de sluitingsbel.

Market makers creëren calls en puts, waardoor handelaren het recht hebben om een aandeel te kopen of verkopen tegen een vooraf bepaalde prijs. Als de prijs gunstig is voor optiehouders, is de kans groot dat een market maker het aandeel op de uitvoeringsdatum moet kopen/verkopen.

Stel dat het aandeel wordt vastgezet in de buurt van zijn staking voor specifieke optiecontracten. In dat geval zijn er waarschijnlijk veel in-the-money put- of call-opties die de contracthouders ertoe zullen brengen hun opties uit te oefenen, waardoor verzekeringsondernemingen een groot aantal aandelen moeten kopen of verkopen tegen een ongewenste prijs.

Het pinnen van een strike komt regelmatig voor op de optiemarkt. Wanneer een sterke open rente optreedt bij een specifiek optiecontract, zal de prijs van dat effect op de vervaldag dicht bij de uitoefenprijs blijven. Houders van opties moeten echter altijd op hun hoede zijn voor pinrisico's en posities in de buurt van de staking vóór de bel sluiten.

Open zoals altijd nooit een positie die u zich niet kunt veroorloven te verliezen, en veel succes met al uw transacties.