Na drie jaar van negatieve rentes beheersen drie van de vier Zwitserse banken slechts in beperkte mate de renterisico's op hun balans.

Een schatkistcontrole door Deloitte Zwitserland heeft uitgewezen dat slechts enkele banken het renterisico incalculeren door kortetermijntermijnen of producten met variabele rentetarieven in hun kredietverlening aan te passen of door buitenbalansproducten aan te bieden om de impact van lage of negatieve marges op hun deposito's.

Meer in het bijzonder anticiperen banken niet uitgebreid op het renterisico door middel van prijsdifferentiatie op basis van afdekkingskosten over de looptijden van leningen en beheren ze daarom het renterisico op middellange tot lange termijn niet op een systematische manier. Degenen die dat wel doen, richten zich meer op kortere looptijden van leningen en zijn bereid marktaandeel weg te geven in hun kredietverlening.

Het is echter van cruciaal belang om de activazijde om te ruilen en de hedgingkosten zorgvuldig te beprijzen in de rentetarieven, aangezien de accumulatie van CHF-deposito's van klanten met een lage winstgevendheid en vrij lage stabiliteit van depositovolumes (in de replicatieportefeuille) van invloed zijn op de herfinanciering en het bijbehorende renterisico van verplichtingen.

Figuur 1. Volumeontwikkeling van leningen met variabele rente volgens de renteverwachtingen van banken

Over het algemeen lijken de door banken genomen prijsstellingsmaatregelen om de winstgevendheid van hun kredietverlening te stabiliseren inconsistent en onsystematisch. Hoe breder en onspecifieker de verscheidenheid aan toegepaste prijsmaatregelen is, hoe meer het volume van de kredietportefeuille is gegroeid. Dit duidt op een onvoldoende voorziening voor risico in de balans.

Slechts een op de acht banken houdt in hun leningprijzen rekening met afdekkingskosten om een risico-ontoereikende toename van de kredietverlening te ontwijken; winstgevendheid op lange termijn te wegen boven groei op korte termijn.

Bijna geen enkele bank prijst leningen aan tegen de markttrend, en 40 procent van de banken volgt hun concurrenten en realiseert kortetermijnwinsten door de respectieve hedgingkosten niet in hun leentarieven in te schatten. Slechts een op de zes banken beheert renterisico's door een groter aandeel van producten met variabele rente om de renterisico's op langere termijn te mitigeren.

Het is echter onwaarschijnlijk dat een stijgende rente de kredietmarges onmiddellijk zal verbeteren, wat anders is dan de mening van de meeste marktdeelnemers. Banken kunnen het effect op hun kredietverlening overschatten omdat ze anticiperen op gelijke opwaartse bewegingen in activa- en passivamarges, evenals minimale verschillen in rentewijzigingen langs de rentecurve.

Desalniettemin zullen de onverwachte winsten op hun kredietverlening door het afdekken van respectievelijk de kosten van swaps (ten onrechte gezien als extra marge) eerst beginnen te vervagen. Vergeleken met de winsten op kortere deposito-inkomsten, zullen de langere looptijden van de hypotheek- of leningportefeuille de totale winststijging op de kredietverlening verzwakken, en zullen de kredietinkomsten later reageren dan die op deposito's. Dit is niet in tegenspraak met enig effect dat kortetermijnrentebewegingen hebben op de langetermijnopbrengsten (Grisse &Schumacher, 2017). De effecten van kortetermijnrentes zouden de margedruk op de kredietverlening mogelijk zelfs kunnen vergroten, aangezien de steilere rentecurve waarschijnlijker is dat het vermogen van banken om hun reële hedgingkosten door te rollen aan hun klanten te beperken wanneer langetermijnswaps reageren al positief en de korte rente blijft nog steeds aanzienlijk negatief. Adequate prijsstelling van kredietverlening is daarom noodzakelijker in een omgeving met negatieve rentetarieven, naarmate de normalisatie van de rentetarieven langer duurt.

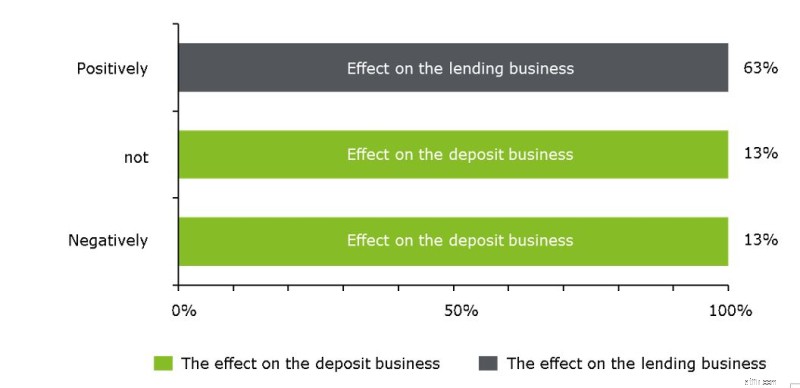

Figuur 2. Kortetermijneffect en richting van een rentestijging op de winstgevendheid van kredietverlening versus de winstgevendheid van deposito's

Hoe meer klanten worden belast met negatieve rentetarieven op hun deposito's, hoe meer groei van onrendabele deposito's op de balans wordt vermeden.

Een kwart van de banken benadert het beheer van de winstgevendheid van deposito's door een verlenging van de looptijd van hun replicatieportefeuille, ook al verwachten ze stijgende rentetarieven - zoals 75 procent van hen vanaf eind 2018 doet. Volgens de 'CFO-Survey in Autumn 2017' van Deloitte verwachtte slechts tien procent van de CFO's van banken voor eind 2018 hogere rentetarieven. 1

Aangezien het aanrekenen van negatieve depositorente nog geen optie is voor de meeste Zwitserse retailbanken, blijft de druk op de marges groot, en servicevergoedingen en aanbiedingen buiten de balans kunnen de impact op de winstgevendheid alleen maar verminderen, maar kunnen deze niet volledig compenseren - waardoor klanten een gratis hedgepositie tegen de bank.

Volgens deelnemers aan de enquête zou elke verdere materiële verlaging van de rentetarieven leiden tot een uitgebreide uitbreiding van de negatieve depositorente tot alle klantsegmenten, inclusief particuliere klanten. De banken met een aanzienlijke groei van de deposito's in de afgelopen drie jaar zouden in deze omstandigheden meer bereid zijn om negatieve rentetarieven aan hun klanten in rekening te brengen.

Figuur 3:Verwachte verandering in rentetarieven en tijdshorizon - geen kortetermijnstijging van rentetarieven verwacht bij alle banken

Het waargenomen marktmechanisme in een omgeving met negatieve rentetarieven en de huidige prijszettingspraktijk van banken wijzen op ruimte voor verbetering op vier gebieden:

Samengevat, renterisicobeheer moet uit vier componenten bestaan en moet worden afgestemd op de specifieke producten en het renterisico van de bank (Klein, 2017). 2

_______________________________________________________________________________________

1 Zie voor kortetermijnrenteverwachtingen ook 'Deloitte CFO Survey – Autumn 2017 Results':https://www2.deloitte.com/content/dam/Deloitte/ch/Documents/finance/ch-en-cfo- survey-autumn-2017.pdf

2 Voor meer details over rentebeheer zie ook 'Deloitte Banking Blog 20/02/2017 – Hoe de negatieve rentevoeten aan te pakken toch?':http://blogs.deloitte.ch/banking/2017/02/negative- interest-rates-the-real-challenges-are-still-to-come.html