Ik geef het toe:er zijn momenten dat ik denk dat alles wat er over persoonlijke financiën gezegd moet worden al gezegd is, dat alle informatie beschikbaar is, gewoon wachtend tot mensen het vinden. Het probleem is opgelost.

Misschien is dit technisch Dat is waar, maar zo nu en dan – zoals vanochtend – word ik eraan herinnerd dat het onderwijzen van mensen over geld een nooit eindigend proces is. Er zijn niet veel nieuwe onderwerpen om over te schrijven, dat is waar (dit is iets waar zelfs beroemde professionele financiële journalisten privé over mopperen), maar er zijn ton van nieuwe mensen om te bereiken, mensen die nog nooit met deze ideeën zijn blootgesteld. En, belangrijker nog, er is een constante stroom van nieuwe desinformatie die de pool van slimme adviezen vervuilt. (Soms is deze verkeerde informatie goed bedoeld, soms niet.)

Hier is een voorbeeld. Vanochtend las ik bij Slate een stuk van Felix Salmon genaamd "The Millionaire's Mortgage". Het argument van Salmon is simpel:“Je huis afbetalen is sparen voor je pensioen.”

Nu ben ik het niet noodzakelijkerwijs oneens met dit uitgangspunt. Ik geloof ook dat het geld dat je betaalt voor je hypotheekprincipe in feite geld is dat je hebt gespaard, net alsof je het op de bank zou zetten of in een beleggingsfonds zou beleggen. Veel financiële adviseurs zeggen hetzelfde:geld dat u besteedt aan schuldvermindering is hetzelfde als geld dat u heeft geïnvesteerd. (Het is duidelijk dat ze niet precies zijn hetzelfde, maar ze zijn dichtbij genoeg.)

Dus ja, je huis afbetalen is sparen voor pensioen. Of preciezer:het bouwt aan uw vermogen.

Maar afgezien van een gezond uitgangspunt, komt de rest van Salmons artikel neer op onzin.

Als we verder kijken dan de ondertitel ‘Je huis afbetalen is sparen voor je pensioen’ in zijn stuk (een ondertitel die waarschijnlijk is toegevoegd door een redacteur, niet door Salmon), komen we bij zijn eigenlijke stelling:‘Het doen van hypotheekbetalingen kan in theorie een manier zijn om rijkdom te vergaren, bijna net zo effectief als het bijdragen aan een pensioenfonds.’

Ik ben blij dat Salmon deze verklaring kwalificeert met “in theorie” en “bijna” omdat dit pure, onvervalste onzin is. En het is gevaarlijke onzin. Zo werkt deze ‘logica’:

Als je vandaag een huis in de stad koopt voor €315.000 (de gemiddelde prijs) en het wordt de komende vijftien jaar met 8 procent per jaar in waarde gestegen, dan woon je tegen de tijd dat je je hypotheek met een looptijd van vijftien jaar hebt afbetaald in een huis van €1 miljoen, en je zult het gratis en duidelijk bezitten. Dat wil zeggen:je wordt miljonair.

Om dit waar te maken, moet het volgende gebeuren:

Het echte probleem hier zijn uiteraard de aannames over vastgoedrendementen. Zalm spuugt onzin op huckster-niveau:

Het appreciatiepercentage van 8 procent is agressief, maar niet geheel onrealistisch:het is lager dan het appreciatiepercentage van 8,3 procent van 2011 tot en met 2017, en ook lager dan het appreciatiepercentage van 9 procent van 1996 tot 2007.

Dat klopt. Salmon haalt statistieken aan van 1996 tot 2007, en vervolgens van 2011 tot 2017 – en laat 2008 tot 2010 volledig achterwege. WTF?

Dit alsof ik een marathon heb gelopen en je zou vertellen dat ik gemiddeld vier minuten per mijl liep… maar ik telde alleen de kilometers waarin ik bergafwaarts rende! Of ik vertelde je dat Get Rich Slowly $ 5000 per maand verdiende... maar ik gaf je alleen de cijfers van april. Of ik heb mijn alcoholgebruik dertig dagen lang bijgehouden en gezegd dat ik gemiddeld drie glazen per week dronk... maar ik heb niet vermeld hoeveel ik in het weekend dronk.

Dit is niet hoe statistieken werken! Je kunt de gegevens niet zelf kiezen. Je kunt niet zomaar zeggen:“Huizen in sommige markten zijn tussen 1996 en 2007 met 9% per jaar gestegen, en daarna met 8,3% tussen 2011 en 2017. Daarom zou je huis gemiddeld met acht procent per jaar in waarde moeten stijgen.” Hoe zit het met de tussenjaren? Hoe zit het met de periode vóór de (zeer korte) 22 jaar die u noemt? Waarom denk je dat de bloeiperiode voor de woningbouw zal aanhouden?

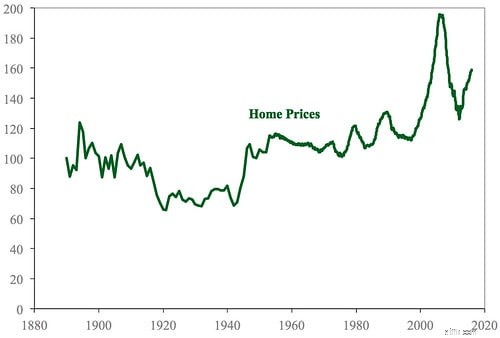

In mei vertelde ik een korte geschiedenis van het Amerikaanse huizenbezit. Om dat artikel te schrijven, heb ik uren besteed aan het lezen van onderzoekspapers en het doorzoeken van gegevens. Een belangrijk onderdeel van dat bericht was de informatie over de Amerikaanse huizenprijzen.

In dat artikel deelde ik het onderzoek van Robert Shiller naar historische huizenprijzen in de VS. Het diagram is gebaseerd op gegevens uit zijn spreadsheet, beschikbaar op zijn website.

Dit is de realiteit van residentieel onroerend goed:Over het algemeen stijgen de huizenprijzen ongeveer evenveel (of iets meer) als de inflatie. Ik heb in het verleden opgemerkt dat goud op de lange termijn een reëel rendement oplevert van grofweg 1%, wat betekent dat het de inflatie met 1% overtreft over perioden gemeten in tientallen jaren. Voor mezelf is dat ook het cijfer dat ik gebruik voor de woningwaarden.

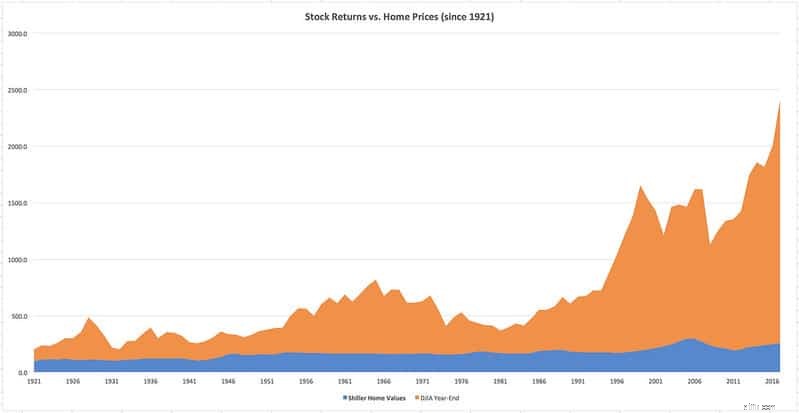

Omdat ik een toegewijde blogger (of dom) ben, heb ik een uur besteed aan het maken van dit diagram voor jullie. Ik heb de bovengenoemde huizengegevens uit de spreadsheet van Robert Shiller gehaald en gecombineerd met de voor inflatie gecorrigeerde slotwaarde van de Dow Jones Industrial Average voor elk jaar sinds 1921. (Ik heb de beursgegevens hier.) Als je wilt, kun je op de grafiek klikken om een grotere versie te zien.

Laat me uitleggen wat je ziet.

Zoals de grafiek laat zien, heeft de aandelenmarkt enorme op de lange termijn beter presteerde dan de huizenmarkt. Er is geen wedstrijd. Het blauwe behuizingsgedeelte van mijn kaart komt overeen met de lijn in de kaart van Shiller (uiteraard vanaf 1921).

Dat gezegd hebbende, zijn er enkele dingen die ik in mijn spreadsheetcijfers kan zien die niet in deze grafiek voorkomen.

Omdat Felix Salmon van Slate voor zijn betoog een periode van vijftien jaar hanteert, heb ik de veranderingen over vijftien jaar berekend voor zowel de huizenprijzen als de aandelenkoersen. Ik geef toe dat de resultaten mij verrasten. Over het algemeen levert de aandelenmarkt betere rendementen op dan eigenwoningbezit. Maar In 30 van de 82 perioden van vijftien jaar sinds 1921 leverde de woningbouw betere rendementen op. (En in 14 van de 67 perioden van dertig jaar was de woningbouw de winnaar.) Dat had ik niet verwacht.

In al deze gevallen presteerden huizen na een marktcrash beter dan aandelen. Gedurende een periode van vijftien jaar die begon in 1926 en eindigde in 1939 (behalve 1932), bijvoorbeeld, was huisvesting de betere keuze. Hetzelfde gebeurde tussen 1958 en 1973. Met andere woorden:als je alleen zou kopen als de markt daalt, is huisvesting waarschijnlijk de beste keuze – als u doet een forfaitaire investering en draagt niet meteen bij.

Een ander ding dat uit de cijfers blijkt is dat de kans op langdurige dalingen op de huizenmarkt veel kleiner is dan op de aandelenmarkt. Natuurlijk zijn er af en toe perioden waarin de huizenprijzen in de loop van vijftien of dertig jaar dalen, maar over het algemeen groeien huizen in de loop van de tijd geleidelijk in waarde.

Het eindresultaat? Ik denk dat het volkomen eerlijk is om je huis een investering te noemen, maar het is meer een waardeopslag dan een manier om je vermogen te laten groeien. En het is niets vergeleken met beleggen in de Amerikaanse aandelenmarkt.

Voor meer informatie over dit onderwerp, zie de uitstekende artikelen van Michael Bluejay:Langetermijnwaardering van onroerend goed in de VS en het kopen van een huis is een investering.

Eerlijk gezegd zou ik Salmons artikel waarschijnlijk hebben genegeerd als hij niet zo'n aanval had gedaan op het sparen voor zijn pensioen. Kijk hier eens naar:

Als u het soort persoon bent dat uw 401(k) elk jaar dertig of veertig jaar lang maximaal kan benutten – gedisciplineerd, zuinig en ogenschijnlijk immuun voor tegenslagen – dan gefeliciteerd met uw grote geluk, en ik hoop dat u zich op zijn minst een beetje schaamt voor de hoeveelheid belastingvoordeel die u krijgt vergeleken met mensen die veel meer overheidssteun nodig hebben dan u.

Heilige katten! Salmon heeft de discipline en soberheid die lezers zoals jij aan de dag leggen zojuist gelijkgesteld met ‘veel geluk’, en heeft tegelijkertijd betoogd dat je je moet schamen als je je voorbereidt op je toekomst. Hij wil dat je je schuldig voelt omdat u zich proactief voorbereidt op uw pensioen. In plaats van dat te doen, wil hij dat je meedoet aan zijn ‘miljonairshypotheek’-plan.

Dit overschrijdt de grens van marginaal advies naar regelrechte domheid.

Er is een voortdurende discussie in de gemeenschap van vervroegde pensioneringen over de vraag of u wel of niet de overwaarde van uw huis moet meenemen bij het berekenen van hoeveel u heeft gespaard voor uw pensioen. Er zijn mensen die beweren “absoluut niet”, je moet nooit rekening houden met overwaarde op je huis. (Een paar van deze mensen nemen de overwaarde van hun huis niet eens mee bij het berekenen van hun vermogen, maar dat mist fundamenteel het punt van wat het vermogen is .)

Ik kom aan de andere kant naar beneden. Ik denk dat het prima is – goed zelfs – om de overwaarde van het huis mee te nemen bij het maken van pensioenberekeningen. Maar als u dat doet, moet u er rekening mee houden dat het geld dat u in huis heeft alleen toegankelijk is als u de woning verkoopt of als onderpand voor een lening gebruikt.

Hoe dan ook, ik heb nog nooit iemand in de gemeenschap horen beweren dat je je huis moet gebruiken als je belangrijkste bron van pensioensparen, in plaats van te investeren in beleggingsfondsen en/of huurwoningen. Weet je waarom? Omdat het een slecht idee is!

UFCU Hypotheekrentebeoordelingen:de beste analyse van vandaag

Wilt u uw medewerkers behouden? Geef ze groeikansen

Zonnepaneelsubsidies voor gehandicapte veteranen

13 beste aandelen om te kopen als president Donald Trump herverkiezing wint

Betaalt financiële hulp een post-baccalaureaat?

U betaalt mogelijk te veel belasting als...

Typopdrachten voor tieners