Waar of niet waar? Creditcardmaatschappijen lokken je met grote beloftes, maar begraven de nare dingen in kleine lettertjes.

Het zal moeilijk zijn om veel mensen te vinden die het daar niet mee eens zijn. Helaas, als de consensus is dat kaartmaatschappijen erop uit zijn om je te pakken te krijgen, kun je in de verleiding komen om je handen op te steken en toe te geven en te zeggen:"Wat kan ik doen?" Als dat jouw houding is, kun je er zeker van zijn dat ze er optimaal van zullen profiteren.

Maar omdat je Get Rich Slowly leest, vermoed ik dat je wat verstandiger bent, een beetje proactiever met betrekking tot je financiën, en iets eerder geneigd bent om eerst te kijken voordat je een sprong maakt. Ik wil je dus vijf specifieke dingen geven waar je op moet letten, zowel bij het aanschaffen van een creditcard als bij het gebruik van de kaart die je hebt, en hoe je elke valkuil kunt vermijden.

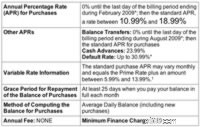

Uw rentetarief kan zo laag zijn als 9,99%... maar het kan ook zo hoog zijn als 20,99%, of wat de kaartmaatschappij ook in de kleine lettertjes heeft gezet.

Lees de kleine lettertjes in de “Schumer-box” (waarbij het rentepercentage in grotere letters wordt weergegeven, meestal op de achterkant van een aanvraag) om te zien of de kaartmaatschappij zichzelf de luxe heeft toegestaan om u elk gewenst rentepercentage te geven. Zo ja, overweeg dan uw kredietgeschiedenis en ga met uw ogen wijd open naar de mogelijkheid van een hoger tarief, of kies een creditcard die een enkel take-it-or-leave-it-tarief biedt. Op die manier wordt je goedgekeurd of afgewezen, maar kom je niet met het gevoel weg dat je wordt teleurgesteld.

Verschillende. De kaart biedt u mogelijk veel minder dan de korting van 5% totdat u een bepaald bedrag per jaar uitgeeft. Aan de andere kant kan het u een korting van 5% opleveren voor de eerste $ 300 aan aankopen per maand, waarna u de korting kunt verlagen tot 1% of minder.

Blijf weg van kaarten die een korting “tot” een bepaald percentage aanbieden, en ga voor kaarten die een “volledig” percentage beloven. En controleer de kleine lettertjes voor maximale maandelijkse of jaarlijkse kortingen.

Tweevoudig. Ten eerste is het tegenwoordig bijna onmogelijk om een creditcardsaldo over te maken zonder vooraf 3% van het saldo te betalen. Maak $ 5000 over en je betaalt $ 150 voordat we zelfs maar beginnen te praten over het afbetalen van het saldo.

Ten tweede verwerken bijna alle kaartmaatschappijen uw betalingen en passen deze eerst toe op saldi met het laagste rentetarief. Stel dat u € 1000,- overboekt naar een kaart tegen 0%. Het rentetarief van de kaart op nieuwe aankopen is 13,99%. Deze maand koop je voor € 500 aan spullen met de kaart en betaal je € 500 als de rekening komt. Heeft u nog steeds een saldo van € 1000,- bij 0%? Nee, je hebt een saldo van €500 bij 0% en een saldo van €500 bij €13,99%! Waarom? Omdat uw betaling van $ 500 naar het saldo van 0% ging, niet richting het saldo van 13,99%.

Een paar opties. Het makkelijkste is om het krediet een tijdje af te zweren:maak het saldo over en gebruik de kaart niet totdat deze is afbetaald. (Je zou nog steeds te maken krijgen met de kosten van 3%, maar het kan de moeite waard zijn als je een hoge rente op je oude kaart had.)

Als u over een behoorlijk krediet beschikt en wat meer zelfbeheersing heeft, kunt u een nieuwe creditcard aanschaffen die een tarief van 0% biedt op aankopen gedurende 12 maanden, en deze vervolgens gebruiken terwijl u het saldo van uw oude kaart afbetaalt. Door dit te doen, concentreert u zich op het afbetalen van uw schulden met een hoge rente, terwijl u nieuwe aankopen tegen 0% kunt doen. Als u mijn logica volgt, lijkt dit sterk op het overboeken van uw saldo tegen 0%, maar zonder kosten. Hoe dan ook, besef dat het 0%-tarief niet eeuwig duurt en dat de rekening uiteindelijk betaald moet worden.

Hoewel de logica je zou vertellen dat je kaartmaatschappij geen aankopen boven de limiet goedkeurt, is de realiteit dat ze je toestaan om boven je limiet te rekenen en je vervolgens een boete van $ 39 opleggen om je te bestraffen.

Beschouw uw kaartmaatschappij niet als een zorgzame ouder die u afsnijdt als u te veel geld uitgeeft. Het is aan jou om bij te houden wanneer je dicht bij je limiet komt. (Trouwens, je zou eigenlijk niet zo dicht bij de limiet van je kaart moeten komen. Het is een hel voor je kredietscore.)

In tegenstelling tot de andere beloften is deze te smerig voor de emittenten om er een positieve draai aan te geven, dus blijft hij weggestopt. Kortom, in bijna elke kaartovereenkomst geven de kaartuitgevers zichzelf het recht om uw rentetarief op elk moment en om welke reden dan ook te wijzigen, zelfs als u niets verkeerd heeft gedaan. En ze hoeven u slechts 15 dagen van tevoren op de hoogte te stellen, dus u kunt in de problemen komen als het u overkomt.

Zorg ervoor dat u eerder een tweede creditcard heeft dit gebeurt in plaats van te wachten tot je in de problemen zit. U hoeft nooit de tweede kaart te gebruiken, maar het laatste wat u wilt is dat uw rentetarief zonder verhaal tot 25% wordt verhoogd als uw creditcardmaatschappij besluit hard te spelen.

Creditcards zijn niet voor dwazen. Als je er een meeneemt, neem dan de verantwoordelijkheid om te begrijpen waar je aan begint, en bestrijd vuur met vuur als je kaartmaatschappij besluit het ruige spel te spelen.

Onbeperkt gratis boodschappenbonnen krijgen

Wat betekent NR op een kredietrapport?

Zijn millennial-klanten echt zo belangrijk?

Waarschuwing Emptor:laat de koper oppassen!

Overzicht van 5 Bar Reversal Indicator

De 13 beste REIT's om in 2019 te bezitten

Vergelijk de beste autoverzekeringsmaatschappijen in Michigan