De Family and Medical Leave Act (FMLA) vereist dat bepaalde bedrijven werknemers onbetaald verlof aanbieden voor kwalificerende situaties. Maar er is geen federale wet die vereist dat u werknemers betaald aanbiedt gezins- en ziekteverlof. Als u vrijwillig besluit om werknemers die gebruik maken van dit verlof uit te betalen, kunt u in aanmerking komen voor een FMLA-korting.

Lees verder om te leren:

De Family and Medical Leave Act-belastingkorting is een belastingvermindering in dollars. In aanmerking komende werkgevers kunnen dit krediet claimen als ze ervoor kiezen om lonen te betalen aan werknemers die afwezig zijn met familie- en ziekteverlof.

Als u aanspraak maakt op de doorbetaalde gezins- en ziekteverlofkorting, vermindert u uw belastingschuld met het bedrag van de korting. De IRS bepaalt het maximale krediet dat u kunt ontvangen.

Op grond van de Tax Cuts and Jobs Act van 2017 was het FMLA-belastingkrediet oorspronkelijk alleen beschikbaar in de belastingjaren 2018 en 2019. De Taxpayer Certainty and Disaster Relief Act van 2019 breidde het krediet echter uit tot de belastingjaren 2021-2025.

Houd er rekening mee dat dit niet . is hetzelfde krediet dat u kunt claimen voor het aanbieden van betaald COVID-19-verlof op grond van de noodwetgeving. Het is een apart krediet.

In 2020 heeft de Families First Coronavirus Response Act coronavirusgerelateerde werkgelegenheidskredieten ingesteld. De Consolidated Appropriations Act en het American Rescue Plan verlengden deze kredieten tot en met 30 september 2021.

In aanmerking komende werkgevers kunnen de aan het coronavirus gerelateerde kredieten claimen op hun aangifte arbeidsbelasting als ze betaald ziekte- en gezinsverlof aanbieden aan in aanmerking komende werknemers.

Het is gemakkelijk om de betaalde FMLA-belastingkorting en de COVID-19-belastingkortingen te verwarren voor het aanbieden van betaald gezinsverlof en medisch verlof. Maar de COVID-19-belastingkortingen zijn alleen beschikbaar als u het volgende verstrekt:

In tegenstelling tot de betaalde FMLA-heffingskorting, zijn de COVID-19-kortingen voor betaald verlof alleen beschikbaar als u betaald verlof verstrekt aan werknemers vanwege coronavirusgerelateerde redenen. De betaalde FMLA-heffingskorting onder de Taxpayer Certainty and Disaster Relief Act van 2019 is niet COVID-specifiek.

En werkgevers claimen de COVID-19 betaalde verloftegoeden op hun belastingaangifte. Aan de andere kant claimen werkgevers het FMLA-belastingkrediet bij hun belastingaangifte voor bedrijven.

Houd er rekening mee dat u niet kunt op hetzelfde loon aanspraak maken op de FMLA-heffingskorting en de COVID-19-heffingskortingen.

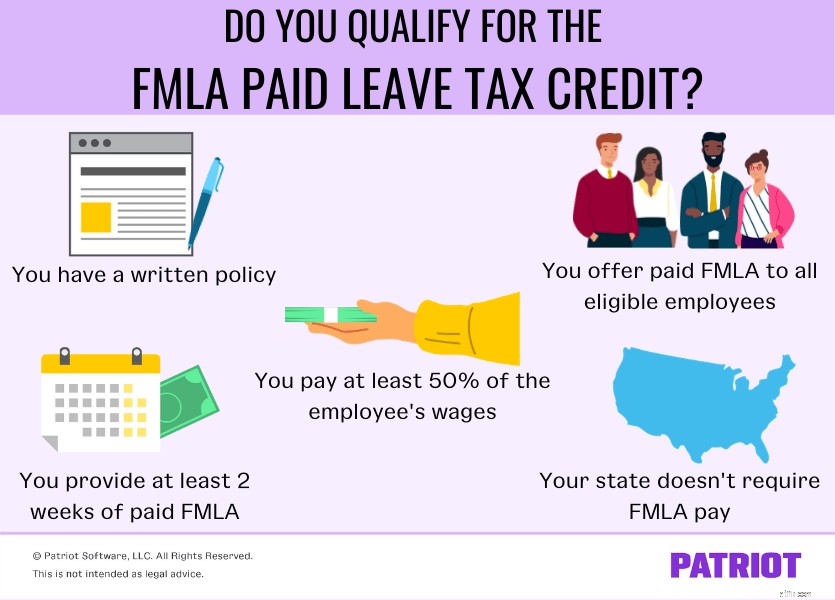

Niet alle werkgevers die betaald verlof aanbieden, kunnen aanspraak maken op de FMLA-heffingskorting. Je moet alle vijf ontmoeten van de volgende IRS-vereisten om in aanmerking te komen.

De IRS vereist dat u een schriftelijk, betaald FMLA-beleid maakt voordat de werknemer zijn betaald verlof opneemt.

Uw schriftelijke beleid moet belangrijke informatie bevatten, zoals:

Als u de FMLA-belastingkorting wilt ontvangen, moet u deze aanbieden aan alle in aanmerking komende werknemers, inclusief zowel voltijd- als deeltijdwerkers.

Op grond van de wet op gezins- en ziekteverlof komen werknemers in aanmerking voor verlof zodra ze ten minste 12 maanden voor u hebben gewerkt.

In aanmerking komende werknemers zijn ook degenen die onder een jaarlijkse drempel verdienen. In aanmerking komende werknemers in 2021 en 2022 zijn degenen die in het voorgaande jaar minder dan $ 78.000 aan compensatie verdienden. U kunt aanspraak maken op de FMLA-heffingskorting voor het aanbieden van betaald verlof aan deze in aanmerking komende werknemers.

Het verlof van de werknemer moet om een kwalificerende FMLA-reden zijn. De volgende soorten verlof tellen als FMLA:

U kunt geen aanspraak maken op de FMLA-belastingvermindering voor werknemers die onbetaalde of betaalde vrije tijd van het werk gebruiken voor vakanties of ziektes.

Om voor de heffingskorting in aanmerking te komen, moet u werknemers ten minste 50% van hun normale loon betalen terwijl ze gezins- en ziekteverlof hebben.

Stel dat uw werknemer normaal gesproken $ 1.000 per week verdient. Je zou ze tijdens hun FMLA minstens $ 500 per week moeten betalen.

U moet alle in aanmerking komende, voltijdse werknemers jaarlijks ten minste twee weken betaald gezins- en medisch verlof aanbieden om in aanmerking te komen voor de FMLA-belastingvermindering. Houd er rekening mee dat u mogelijk meer moet bieden, onbetaald familie- en medisch verlof volgens de federale wetgeving.

Heeft u parttime medewerkers? Je moet ze minstens een evenredige hoeveelheid tijd geven. Parttime werknemers zijn werknemers die minder dan 30 uur per week werken. U geeft bijvoorbeeld vier weken betaald verlof aan fulltime werknemers die 40 uur per week werken. Je zou twee weken verlof geven aan een parttime werknemer die 20 uur per week werkt.

Sommige staten verplichten werkgevers al om betaald gezins- en medisch verlof te verstrekken aan in aanmerking komende werknemers. Onder een door de staat betaald programma voor gezinsverlof betalen u, uw werknemer of u en uw werknemer in een systeem. De staat verdeelt vervolgens de uitkeringen aan werknemers die in aanmerking komen voor verlof.

U kunt geen aanspraak maken op de FMLA-belastingvermindering voor verlof waarvoor de staat (of plaats, indien van toepassing) een werknemer betaalt.

U kunt echter wel aanspraak maken op het tegoed op elk extra betaald verlof dat u een werknemer aanbiedt als u aan de andere IRS-vereisten voldoet.

Stel dat uw staat werknemers 50% van hun normale loon betaalt voor betaald verlof. In uw polis staat ook dat u 50% van het reguliere loon van de werknemer betaald verlof geeft. De werknemer ontvangt 100% van zijn loon:50% van de staat en 50% van u. U kunt de FMLA-belastingvermindering claimen op uw 50% werkgeversbetaling.

Het tegoed dat u kunt claimen voor het aanbieden van betaalde FMLA hangt af van het percentage van het loon dat u verstrekt.

De minimale heffingskorting die u kunt nemen is 12,5% en de maximale heffingskorting is 25%. De heffingskorting stijgt met 0,25% voor elk procentpunt dat boven de 50% komt.

Als u 50% van het normale loon van de werknemer betaalt tijdens gezins- en ziekteverlof, kunt u 12,5% belastingvermindering krijgen.

U kunt de maximale heffingskorting van 25% krijgen als u 100% van het loon van de werknemer betaalt bij gezins- en ziekteverlof.

Gebruik de volgende formule om uw belastingvermindering te vinden voor percentages van het loon van een werknemer boven 50%:

[(Gewenst % – 50%) X 0,25] + 12,5%

Stel dat u werknemers 75% van hun normale loon wilt geven wanneer ze betaald gezins- en ziekteverlof gebruiken. Gebruik de formule om uw belastingvermindering te bepalen:

[(75% – 50%) X 0,25] + 12,5% =18,75%

U kunt aanspraak maken op een belastingvermindering van 18,75%.

Gebruik de onderstaande tabel om u te helpen bij het bepalen van uw belastingvermindering, die in stappen van 10% wordt verhoogd:

| % van het loon van de werknemer | Belastingkrediet |

|---|---|

| 50% | 12,5% |

| 60% | 15% |

| 70% | 17,5% |

| 80% | 20% |

| 90% | 22,5% |

| 100% | 25% |

Om het betaalde FMLA-tegoed te claimen, moet u een paar formulieren bij uw belastingaangifte voor bedrijven voegen (bijv. Formulier 1120-S).

Het formulier voor het claimen van het FMLA-belastingkrediet is formulier 8994, werkgeverskrediet voor betaald gezin en medisch verlof. U moet ook het General Business Credit-formulier, formulier 3800, indienen.

Al met al dient u de volgende formulieren in om het krediet te claimen:

Als u belastingaftrek wilt claimen, heeft u up-to-date boeken nodig. Patriot's online boekhouden maakt het gemakkelijk om inkomend en uitgaand geld te volgen. En we bieden gratis ondersteuning in de VS. Vraag vandaag nog uw gratis proefperiode aan!

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 5 februari 2019.

Pas op voor kinderbelastingen wanneer u erfgenamen uw IRA verlaat

Reisbelastingkrediet:betaalt Uncle Sam je om op vakantie te gaan?

COVID-19 federale belastingvermindering voor kleine bedrijven

9 belastingvoordelen die u nog steeds kunt claimen voor 2018

5 belastingaftrekposten die u dit jaar vrijwel zeker niet zult claimen

12 uitgaven waarvan u in de verleiding komt om te claimen als belastingaftrek, maar dat zou niet moeten

Moet u creditcards gebruiken om uw bedrijf te financieren?