Voorspellen hoeveel u gaat uitgeven en ontvangen, is een belangrijk onderdeel van het runnen van een bedrijf. Maar zelden komen voorspellingen overeen met de werkelijke inkomsten en uitgaven. Meer dan waarschijnlijk zult u op een gegeven moment een afwijking in de boekhouding ervaren.

Afwijkingen zijn normaal in de boekhouding. Maar dat betekent niet dat u varianties niet kunt analyseren en ervan kunt leren. Lees verder om te leren:

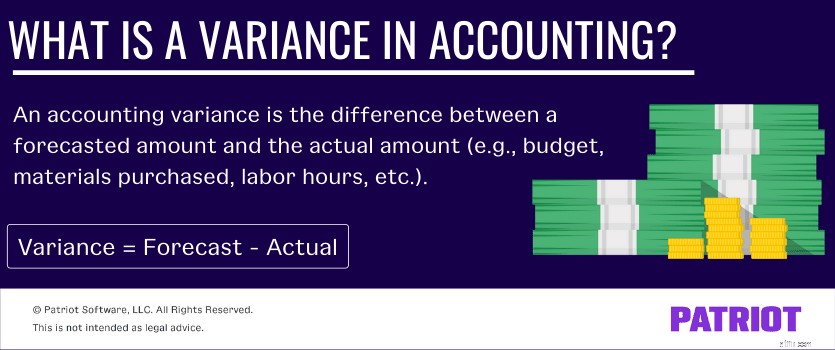

Een afwijking in de boekhouding is het verschil tussen een voorspeld bedrag en het werkelijke bedrag. Afwijkingen komen vaak voor bij budgettering, maar u kunt een afwijking hebben in alles wat u voorspelt. Kortom, wanneer je iets voorspelt, heb je zeker een gunstige of ongunstige variantie.

Gunstige afwijkingen betekenen dat u het beter doet in een deel van uw bedrijf dan verwacht. Ongunstige varianties betekenen dat uw voorspelling beter is dan de werkelijke uitkomst.

U kunt afwijkingen hebben in uw:

Vanwege de verschillende soorten varianties kun je varianties meten in dollars, eenheden of uren.

U kunt uw totale afwijking meten (bijv. uw budget als geheel) of uitsplitsen (bijv. verkoopopbrengst). Door specifieke afwijkingen te vinden, krijgt u een gedetailleerder beeld van de prestaties en financiële gezondheid van uw bedrijf. Als u alleen naar uw totale variantie kijkt, kunt u een vertekend beeld krijgen van de prestaties en gezondheid van uw bedrijf.

U kunt bijvoorbeeld een algeheel gunstig budgetverschil hebben. Maar na het uitsplitsen van de verschillen, merk je dat je omzet groter is dan voorspeld, maar dat je meer aan materialen hebt uitgegeven dan verwacht. Met deze informatie kunt u zoeken naar nieuwe leveranciers en onnodige kosten besparen.

Door naar variantie in kostenberekening te kijken, kunt u problemen in de kiem smoren die anders onopgemerkt zouden blijven - en sneeuwballen in grotere problemen.

Voordat u uw variantie kunt berekenen, moet u weten hoe u deze kunt berekenen. Of u nu kijkt naar een verschil in arbeid, prijs of materiaalgebruik, de formule is hetzelfde:

Verschil =Prognose – Werkelijk

Om uw afwijking in de boekhouding te vinden, trekt u wat u werkelijk heeft uitgegeven of gebruikt (kosten, materialen, enz.) af van uw voorspelde bedrag.

Als het getal positief is, heb je een gunstige variantie (yay!). Als het getal negatief is, heb je een ongunstige variantie (geen paniek - je kunt analyseren en verbeteren).

Wilt u uw variantieberekening als een percentage berekenen? Dat kan jij ook. Houd er rekening mee dat een gunstig variantiepercentage wordt uitgedrukt als een negatief getal, terwijl een ongunstige variantie positief is. Hier is de formule om uw variantie als percentage te berekenen:

Verschil =[(werkelijk / voorspelling) – 1] X 100

Verdeel in deze formule wat u daadwerkelijk hebt uitgegeven of gebruikt door wat u had voorspeld. Trek vervolgens 1 af en vermenigvuldig het totaal met 100 om er een percentage van te maken.

Wil je deze formules in actie zien? Bekijk onze voorbeelden om zowel het bedrag als het percentage te zien voor ongunstige en gunstige afwijkingen.

Laten we beginnen met de formule voor het verschilbedrag. Stel dat u voorspelt dat u $ 5.000 aan voorraad uitgeeft. Maar er is een aanbodtekort dat uw kosten opdrijft tot $ 7.000. Wat is uw afwijking?

Verschil =Prognose – Werkelijk

Variatie =$5.000 – $7.000

Uw variantie is -$2.000, wat een ongunstige variantie is. Wat is dit bedrag in procenten? Gebruik de andere variantieformule om erachter te komen:

Verschil =[(werkelijk / voorspelling) – 1] X 100

Verschil =[($7.000 / $5.000) – 1] X 100

Uw variantie is 40%. Hieruit blijkt dat uw werkelijke kosten 40% hoger waren dan uw voorspelling.

Laten we nu eens kijken naar een gunstig variantievoorbeeld. Stel dat u voorspelde dat u 1000 uur aan Project XYZ zou besteden. In plaats daarvan heb je slechts 500 uur aan het project besteed. Wat is uw afwijking?

Verschil =Prognose – Werkelijk

Variatie =1.000 – 500

Uw gunstige variantie is 500, wat aangeeft dat u 500 minder uren aan het project hebt besteed dan u had verwacht. Hier is dat als een percentage:

Verschil =[(werkelijk / voorspelling) – 1] X 100

Verschil =[(500 / 1.000) – 1] X 100

Uw variantie is -50%, wat aantoont dat uw werkelijke arbeidsuren 50% minder waren dan u had voorspeld.

Begrijp variantie in boekhouding en waarom het belangrijk is? Controleren. Dit is wat u moet doen met die informatie om uw bedrijf te helpen.

Het is tijd om de genoemde variantie te analyseren. Dus, wat is variantieanalyse?

U kunt een variantieanalyse uitvoeren van financiële overzichten, uren die uw medewerkers registreren, aankoopbonnen, enz.

Volg deze algemene stappen om uw variantieanalyse in kostenberekening te starten.

Bepaal eerst wat u wilt analyseren. Is het uw jaarbudget? Een project waar je aan werkt? In- en uitvoer van medewerkers?

Als je eenmaal hebt besloten wat u wilt meten, berekent u het verschil tussen uw voorspelling en de werkelijke resultaten.

Is uw variabele gunstig of ongunstig? Ongeacht het antwoord, ga verder met de volgende stap om een beter beeld te krijgen van waar je presteert over- of ondermaats.

Bekijk de specifieke varianties voor wat je ook meet. Als het uw budget is, kunt u beginnen met te kijken naar de verschillen tussen uw gebudgetteerde en werkelijke kosten voor elk van uw uitgaven. En als u meet hoe lang het u heeft gekost om Project XYZ te voltooien, kunt u het aantal uren per afdeling vergelijken met uw voorspellingen.

Wat u ook opsplitst, begin met het verzamelen van documenten om de werkelijke resultaten te vergelijken met uw voorspellingen.

U heeft bijvoorbeeld mogelijk het volgende nodig:

Schrijf elke variantie op om u te helpen uw boekhoudgegevens te analyseren en weloverwogen beslissingen te nemen.

Natuurlijk, als je er met een onbeduidend bedrag naast zit (bijvoorbeeld $ 20), hoef je waarschijnlijk geen tijd te verspillen aan het analyseren van de reden waarom.

Houd er rekening mee dat er enkele uitdagingen zijn die gepaard gaan met het kijken naar specifieke afwijkingen. Het kan tijdrovend zijn om gegevens te verzamelen en informatie te sorteren (vooral als u geen tools zoals boekhoudsoftware gebruikt).

Hier kun je detective spelen. Waarom is er een afwijking? Raadpleeg de specifieke varianties die je hebt berekend en bekijk je gegevens om te zien waarom er een verschil zou kunnen zijn.

Sla gunstige afwijkingen niet over. Natuurlijk, het is geweldig dat je het op dat gebied beter doet dan je had voorspeld. Maar door de reden waarom te beoordelen, kunt u dat succes misschien toepassen op ondermaats presterende gebieden. Om nog maar te zwijgen, u kunt het succes ook voor de volgende keer dupliceren.

Bekijk enkele van de redenen voor verschillen in boekhouding:

Bewaar uw bevindingen niet op een plank om stof te verzamelen. Deel in plaats daarvan de informatie (zowel de goede als de slechte) met geïnteresseerde partijen, zoals:

Je hebt de tijd gestoken in het berekenen, analyseren en uitleggen van je varianties. Nu is het tijd om die informatie in actie te brengen. Gebruik wat je hebt geleerd om verbeteringen aan te brengen in slecht presterende gebieden.

U kunt afwijkingen gebruiken om wijzigingen aan te brengen, zoals:

En vergeet niet om ook in overperformante gebieden iets goeds te doen.

Er zijn twee soorten mensen in deze wereld:zij die georganiseerd zijn … en zij die dat niet zijn. Maar als u afwijkingen in de boekhouding wilt analyseren, heeft u georganiseerde records nodig. Met Patriot's online boekhouden , u kunt uw inkomsten en uitgaven allemaal op één plek bijhouden. Zie hoe gemakkelijk het is met een gratis proefperiode!

Moet u een loodgieter betalen als hij uw lekkage niet kan stoppen?

Goed leven van de hoeveelheid geld die je hebt

Een diepe duik in de toekomst van mobiliteit

Trap niet in de Coronavirus Shopping Frenzy

De begrafenis onder ogen zien voordat het moet

Hoe bekend bent u met de verschillende soorten verplichtingen in de boekhouding?

Wat te doen als u niet genoeg pensioensparen heeft?